In den Vereinigten Staaten nimmt die Anzahl der Menschen zu, die bereits vor dem gesetzlich vorgesehenen Rentenalter auf ihre Altersvorsorge zugreifen. Für viele hat die gewohnte Vorstellung der Altersvorsorge als reines, für den Ruhestand reserviertes Sparguthaben an Bedeutung verloren. Stattdessen wird die private Rentenvorsorge zunehmend als eine Art Notfallfonds genutzt. Besonders populär in diesem Kontext sind sogenannte Härtefallentnahmen aus 401(k)-Plänen, eine Form der betrieblichen Altersversorgung. Diese Entwicklung wirft wichtige Fragen auf: Wann sind solche Entnahmen sinnvoll, welche Fallstricke gelten es zu beachten und wie wirken sie sich langfristig auf die finanzielle Sicherheit im Alter aus? Härtefallentnahmen ermöglichen es Beschäftigten, einen Teil ihres 401(k)-Kapitals frühzeitig zu beziehen, um sofortige und erhebliche finanzielle Belastungen zu bewältigen.

Typische Härtefälle sind unerwartete medizinische Kosten, drohende Wohnungsverluste oder dringende Reparaturen. In den vergangenen Jahren stiegen die Anträge auf solche vorzeitigen Auszahlungen um bis zu 20 Prozent verglichen mit früheren Perioden, wie Experten des Unternehmens Empower, einem der größten Anbieter von Altersvorsorgeprogrammen in den USA, berichten. Die Gründe hierfür sind vielfältig und spiegeln eine zugrundeliegende finanzielle Belastung der Bevölkerung wider. Inflation, steigende Lebenshaltungskosten und eine volatile wirtschaftliche Lage zwingen viele Menschen dazu, das angesparte Geld zu liquideren, anstatt es langfristig anzulegen. Dank gesetzlicher Neuerungen, insbesondere dem SECURE-2.

0-Gesetz, haben sich die Rahmenbedingungen für Härtefallentnahmen 2024 deutlich gelockert. Das Gesetz sieht vor, dass Arbeitnehmer unter bestimmten Voraussetzungen leichter auf ihr Altersvorsorgevermögen zugreifen können, ohne dabei die üblichen Strafen für vorzeitige Auszahlungen tragen zu müssen. Dies fördert zwar die kurzfristige finanzielle Flexibilität, birgt allerdings auch das Risiko, die langfristige Vermögensbildung aufs Spiel zu setzen. Die Motivation hinter der Nutzung von Härtefallentnahmen ist häufig nachvollziehbar. Finanzielle Notlagen können jeden treffen, und oft sind diese Mittel die einzige Möglichkeit, unvorhergesehene Ausgaben wie Krankenhausrechnungen, Reparaturen oder Mietrückstände zu decken.

Doch sollte immer bedacht werden, dass frühzeitige Entnahmen den Zinseszinseffekt des langfristigen Sparens unterbrechen. Das bedeutet, dass das angelegte Kapital weniger wachsen kann und Betroffene möglicherweise im Ruhestand mit erheblichen Versorgungslücken konfrontiert werden. Experten warnen daher davor, die Altersvorsorge vorschnell als Notfallreserve zu betrachten. Stattdessen sollten alternative finanzielle Lösungen geprüft werden, etwa spezielle Nothilfefonds, Kredite mit günstigen Konditionen oder staatliche Unterstützungsprogramme. Härtefallentnahmen sind zwar ein gesetzlich verankerter Schutzmechanismus, jedoch keine Ideallösung.

Die steuerlichen Folgen einer vorzeitigen Auszahlung können zudem erheblich sein. In der Regel unterliegen solche Entnahmen der Einkommensteuer, und oft kommt noch eine Strafgebühr hinzu, wenn die Person unter 59,5 Jahren alt ist. Zwar hat SECURE 2.0 hier einige Lockerungen eingeführt, dennoch bleiben steuerliche Belastungen in vielen Fällen bestehen. Arbeitnehmer sollten sich deshalb unbedingt vorab umfassend informieren und eingehend beraten lassen, um unerwartete finanzielle Nachteile zu vermeiden.

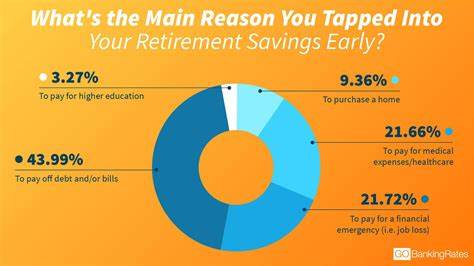

Eine Verschuldung durch frühzeitige Entnahmen wirkt sich zudem negativ auf die nachhaltige Planung der Altersvorsorge aus und führt auch zu sozialen Problemen. Untersuchungen zeigen, dass ein erheblicher Anteil der Bezieher von Härtefallentnahmen später Schwierigkeiten hat, ihre Ersparnisse wieder aufzubauen. Die Verringerung des Kapitals in den 401(k)-Plänen könnte somit die Altersarmut in den USA weiter verschärfen. Auch aus wirtschaftlicher Sicht ist dieser Trend bedenklich, da er auf eine generelle finanzielle Unsicherheit vieler Arbeitnehmer hinweist. Die Daten der sogenannten Altersvorsorgestudien belegen, dass rund 37 Prozent der Erwerbstätigen bereits auf ihre Altersvorsorge Zugriff genommen haben, sei es als Kredit oder durch eine vorzeitige Auszahlung.

21 Prozent haben sogar Härtefallentnahmen genutzt. Das zeigt, dass trotz des wachsenden Bewusstseins für die Bedeutung der Altersvorsorge die Realität oft von wirtschaftlicher Not bestimmt ist. Arbeitgeber und politische Akteure stehen zunehmend vor der Herausforderung, Rahmenbedingungen zu schaffen, die einerseits Flexibilität bieten, andererseits aber auch die langfristige Altersvorsorge stärken. Einige Unternehmen haben bereits Programme ins Leben gerufen, die automatische Absicherungen für Mitarbeitende in finanziellen Schwierigkeiten bereitstellen. Dabei sollen Härtefallentnahmen nur als letztes Mittel gelten.

Gleichzeitig wachsen Forderungen nach einer umfassenden Finanzkompetenzförderung in der Bevölkerung, um den verantwortungsvollen Umgang mit Geld und speziell mit Vorsorgevermögen zu verbessern. Diese Maßnahmen könnten helfen, die Abhängigkeit von frühzeitigen Entnahmen zu reduzieren und die finanzielle Stabilität langfristig zu sichern. Trotz der Vorteile, die Härtefallentnahmen im akuten Notfall bieten, sollten Betroffene stets die individuellen Konsequenzen abwägen. Ein verantwortungsbewusster Umgang mit der eigenen Altersvorsorge bedeutet, erst alle anderen finanziellen Optionen auszuschöpfen. Eine solide finanzielle Planung umfasst neben dem Aufbau eines Notfallfonds auch die regelmäßige Überprüfung und Anpassung des Sparplans.

Besonders in Zeiten wirtschaftlicher Unsicherheiten ist es sinnvoll, die eigenen Finanzen strategisch zu managen, um ohne frühzeitige Eingriffe in die Altersvorsorge auszukommen. Zusammenfassend lässt sich sagen, dass die steigende Nutzung von Härtefallentnahmen ein Zeichen für die finanzielle Belastung vieler Amerikaner ist. Diese Möglichkeit stellt zwar eine wichtige kurzfristige Entlastung dar, birgt jedoch erhebliche Risiken für die langfristige finanzielle Sicherheit im Alter. Eine bewusste Auseinandersetzung mit den Vor- und Nachteilen dieser Maßnahme ist unerlässlich. Nur so kann der Balanceakt gelingen zwischen dem aktuellen Bedarf an finanzieller Flexibilität und dem Schutz des eigenen Wohlstands im Ruhestand.

Eine ganzheitliche Finanzplanung, kommunikative Transparenz seitens der Arbeitgeber sowie eine verstärkte politische und gesellschaftliche Unterstützung sind die notwendigen Bausteine, um diese Herausforderung zu meistern.