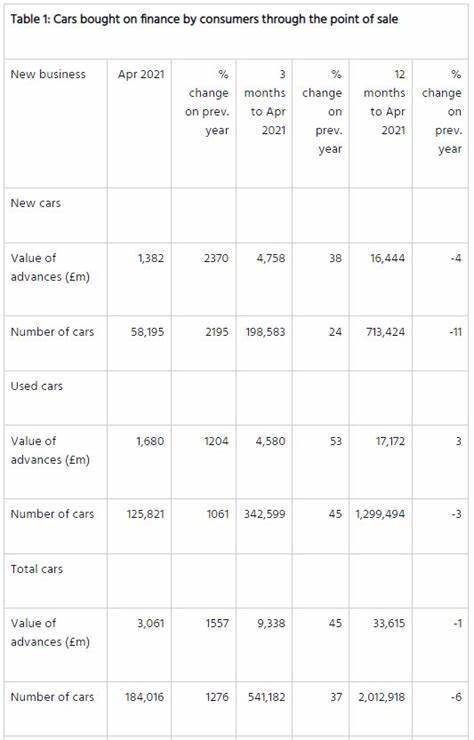

Im April 2025 wurden deutliche Rückgänge bei den Konsumentenkrediten für Kraftfahrzeuge gemeldet, wie die jüngsten Zahlen der britischen Finance & Leasing Association (FLA) zeigen. Die Gesamtvolumina der Autokredite fielen im Vergleich zum Vorjahresmonat um 5 % und spiegeln damit eine spürbare Verlangsamung in der Branche wider. Der Rückgang bringt wichtige Erkenntnisse über die derzeitigen Herausforderungen des Marktes, sowohl auf Seiten der Verbraucher als auch der Finanzierungsanbieter. Doch welche Ursachen liegen diesem Trend zugrunde und was bedeuten die Entwicklungen für den Kfz-Finanzierungssektor in Deutschland? Die Analyse der FLA-Zahlen bietet Aufschluss über die gegenwärtige Situation und wirft auch einen Blick auf die Zukunft des Autokaufs und der Finanzierung. Der gesamte Markt der Konsumentenfinanzierung gliedert sich maßgeblich in den Neuwagen- und Gebrauchtwagenbereich, die sich differenziert betrachten lassen.

Im April 2025 verzeichnete der Neuwagenmarkt einen besonders starken Rückgang bei Neuabschlussvolumina um 8 %, während der Neuwagenfinanzierungswert um 7 % einbrach. Diese Zahlen verdeutlichen eine gesunkene Nachfrage nach Neuwagenfinanzierungen, was mehrere Ursachen haben kann. Höhere Fahrzeugsteuern, die mit dem April in Kraft getreten sind, standen ebenso im Fokus wie die steigenden Kosten in anderen Lebensbereichen, die sich auf die finanzielle Gestaltungsfähigkeit der Konsumenten auswirken. Energiepreise, Telekommunikationsgebühren und Wasserrechnungen sind beispielhafte Faktoren, die die Konsumentenbudgets derzeit belasten und die Bereitschaft zum Neuwagenkauf und zur Finanzierung drosseln. Im Gegensatz dazu zeigte der Gebrauchtwagenmarkt eine differenzierte Entwicklung.

Obwohl der Wert der Neugeschäfte im April 2025 um 4 % zurückging, stiegen die Volumina im gleichen Zeitraum sogar leicht um 2 %. Diese Entwicklung spricht dafür, dass Verbraucher stärker zum gebrauchtwagenfinanzierten Kauf tendieren, möglicherweise aus Gründen der Kostenoptimierung oder aufgrund veränderter Prioritäten bei der Mobilität. Insgesamt lagen die neuen Geschäftsvorfälle des Gebrauchtwagenbereichs in den ersten vier Monaten des Jahres 2025 jedoch um 3 % unter dem Vergleichszeitraum des Vorjahres. Dies zeigt, dass trotz positiver Impulse im April eine leichte Schwächephase vorherrscht. Interessanterweise blicken die ersten vier Monate des Jahres 2025 auf eine insgesamt positive Bilanz zurück.

Die Gesamtvolumina der Konsumentenkredite für Kraftfahrzeuge stiegen im Jahresvergleich um 1 %. Speziell im Neuwagensegment verbuchte der Markt sogar ein signifikantes Wachstum von 11 % in den gleichen Monaten. Diese Werte lassen darauf schließen, dass der Rückgang im April einen temporären Effekt darstellt, möglicherweise verursacht durch saisonale Einflüsse oder die steuerlichen Änderungen. Die Daten deuten auf eine Marktresilienz hin, die sich kurzfristig durch Schwankungen auszeichnen kann, sich aber langfristig wieder stabilisieren dürfte. Das Verbraucherverhalten hat sich in den letzten Jahren stark gewandelt.

Neben den klassischen Faktoren wie Zinsen, Laufzeiten und Fahrzeugangeboten gewinnen sozialökonomische Variablen immer mehr an Bedeutung. Steigende Lebenshaltungskosten und mögliche finanzielle Engpässe beeinflussen die Kaufentscheidungen der privaten Autokäufer zunehmend. Zudem steigt das Bewusstsein für nachhaltige Mobilitätslösungen. Der Übergang hin zu emissionsärmeren Fahrzeugen und die Förderung umweltfreundlicher Alternativen könnten die Nachfrage und damit auch die Finanzierungsnachfrage verändern. Die FLA-Expertin Geraldine Kilkelly weist in ihrem Statement darauf hin, dass trotz der aktuellen Rückgänge viele Marktteilnehmer optimistisch für die kommenden zwölf Monate sind.

Drei Viertel der befragten Motorfinance-Anbieter erwarten eine Zunahme der Neugeschäftsvolumina, angetrieben von möglichen Zinssenkungen, den vorhandenen Ersparnissen der Verbraucher sowie der zunehmenden Elektromobilität und weiteren regulatorischen Anreizen. Diese Faktoren könnten insgesamt ein moderates Wachstum im einstelligen Bereich ermöglichen, was eine positive Entwicklung für den deutschen und internationalen Automobilfinanzierungsmarkt bedeutet. Für Verbraucher ist es wichtig, bei finanziellen Sorgen offen mit den Kreditgebern zu kommunizieren. Die FLA empfiehlt, frühzeitig Kontakt aufzunehmen, um Lösungen zu finden und Zahlungsschwierigkeiten vorzubeugen. Finanzierungsinstitute zeigen sich hierbei zunehmend flexibel und bereit, individuelle Modelle anzubieten, die den aktuellen finanziellen Gegebenheiten gerecht werden.

Auch auf Seiten der Autohändler und Hersteller ist ein Umdenken erkennbar. Attraktive Finanzierungsmodelle, Leasingangebote und alternative Nutzungsformen wie Auto-Abonnements gewinnen an Bedeutung, denn sie bieten flexible Mobilitätslösungen, die sich besser an die veränderten Verbraucherbedürfnisse anpassen lassen. Die Digitalisierung spielt dabei eine zentrale Rolle, indem sie Antragsprozesse vereinfacht und Transparenz bei Konditionen und Angeboten erhöht. Aus der Perspektive der Automobilindustrie stellen die Rückgänge im April zwar eine Herausforderung dar, dennoch sind die zugrundeliegenden Marktmechanismen vielschichtig. Die Kombination aus neu eingeführten Steuern, wirtschaftlichen Belastungen der Haushalte und sich wandelnden Präferenzen führt zu einer gewissen Volatilität.

Dennoch zeigen das Jahresergebnis und die Umfragen unter Fachleuten eine positive Grundstimmung. Die Entwicklung nachhaltiger Mobilitätsformen, die Umsetzung von Brexit-Übergängen sowie die Innovationskraft der Branche im Bereich batterieelektrischer Fahrzeuge sind Aspekte, die als Wachstumsimpulse gelten. Für Potenzial am Finanzierungsmarkt sorgen zudem die Stabilisierung der Zinssätze und die weiterhin attraktive Förderpolitik für umweltfreundliche Fahrzeuge. Insgesamt steht der deutsche Automobilfinanzierungsmarkt wie auch der europäische Markt an einem Wendepunkt. Die Herausforderungen der Gegenwart bieten Chancen, neue Geschäftsmodelle zu etablieren und den relevanten Akteuren die Möglichkeit, sich an ein verändertes Konsumverhalten anzupassen.

Mit Blick auf die kommenden Monate sind eine detaillierte Marktbeobachtung und flexible Strategien entscheidend, um Schwankungen abzufedern und Wachstumspotenziale auszuschöpfen. Verbraucher sollten neben einer sorgfältigen Planung der Fahrzeugfinanzierung auch alternative Mobilitätskonzepte prüfen, die unter Umständen kosteneffizienter sind und dem aktuellen Bedarf besser entsprechen. Die Erkenntnisse aus dem FLA-Bericht vermitteln ein nüchternes Bild der derzeitigen Situation, die trotz kurzfristiger Rückgänge langfristig auf einem soliden Fundament steht. Steuerliche Anpassungen und wirtschaftliche Einflüsse beeinflussen die Nachfrage, doch das Marktpotenzial bleibt uneingeschränkt vorhanden. Die Automobilbranche und Finanzdienstleister sollten daher weiterhin stärker auf die Wünsche und Möglichkeiten der Verbraucher eingehen sowie nachhaltige Finanzierungsoptionen fördern, um den Mobilitätswandel aktiv zu begleiten.

Zusammenfassend kann gesagt werden, dass der Rückgang der Autokreditvolumina im April 2025 ein vorübergehendes Phänomen ist, das vor dem Hintergrund weiterer positiver Signale gesehen werden muss. Anhaltende Innovation, eine flexible Kundenbetreuung und Anpassungen an sich verändernde Marktbedingungen werden entscheidend sein, um trotz aktueller Herausforderungen eine gesunde Entwicklung im Automobilfinanzsektor zu gewährleisten.