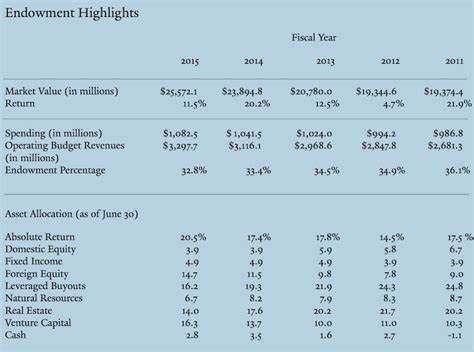

Die Stiftungen von Eliteuniversitäten wie Harvard und Yale gehören zu den größten und einflussreichsten Finanzinstitutionen im Bereich Bildung weltweit. Mit Milliardenvermögen verwaltet, sind diese Endowment-Fonds essenziell für die Unterstützung wissenschaftlicher Forschung, die Förderung von Studierenden und die Sicherstellung langfristiger finanzwirtschaftlicher Stabilität der Universitäten. Kürzlich jedoch sind sowohl Harvard als auch Yale in Gesprächen über den möglichen Verkauf von Private-Equity-Positionen im Umfang von rund einer Milliarde US-Dollar, was ein bedeutendes Zeichen für eine strategische Neuausrichtung der Vermögensallokation darstellt. Dieses Vorgehen ist in mehrfacher Hinsicht bemerkenswert und verdient eine eingehende Betrachtung bezüglich der Hintergründe, der Beweggründe sowie der potenziellen Folgen für die Bildungsfinanzierung. Die Private-Equity-Anlagen der Stiftungsfonds bieten traditionell überdurchschnittliche Renditen, allerdings sind sie auch mit höheren Risiken und geringer Liquidität verbunden.

Gerade in Zeiten wirtschaftlicher Unsicherheit oder sich wandelnder Finanzmärkte kann die Entscheidung, Vermögenswerte zu veräußern, als ein Schritt verstanden werden, um die Liquidität der Fonds zu erhöhen und das Risikoprofil zu verbessern. Für Institutionen wie Harvard und Yale könnte dies eine Gelegenheit sein, finanzielle Reserven zu stärken, um Schwankungen auf den Kapitalmärkten besser abzufangen sowie ihre Förderprogramme sicherzustellen oder gar auszubauen. Die Entscheidung, Anteile an Private-Equity-Fonds zu verkaufen, ist daher auch eine strategische Antwort auf makroökonomische Herausforderungen, denen global tätige Investmentportfolios aktuell gegenüberstehen. Ein weiterer relevanter Kontext für diese Entwicklungen ist die politische Dimension, die sich jüngst durch eine Blockierung von Fördergeldern manifestierte. Die Trump-Administration setzte im April 2025 immenses Druckmittel an, als sie Harvard ein mehrjähriges Fördervolumen von etwa 2,2 Milliarden US-Dollar entzog.

Der Vorwurf lautete, Harvard habe mangelhafte Durchsetzung von Bürgerrechtsgesetzen gezeigt, insbesondere im Schutz jüdischer Studierender. Diese politische Intervention unterstreicht die Sensibilität, mit der universitäre Finanzstrukturen und ihre Governance aktuell betrachtet werden. Für die betroffenen Hochschulen bedeutet dies nicht nur eine finanzielle Belastung, sondern auch eine Herausforderung in der Außendarstellung und in der Einhaltung gesetzlicher sowie ethischer Standards. Die signalisierten Asset-Verkäufe könnten insofern auch als Reaktion auf solche externen Drucksituationen interpretiert werden, die eine Neuordnung von Ressourcen erfordern. Neben den unmittelbaren finanziellen Beweggründen steht die Überlegung zur langfristigen Struktur und Nachhaltigkeit der Stiftungsvermögen im Raum.

Einheitliche Trends in der Investmentwelt fördern zunehmend eine Diversifikation hin zu liquideren und nachhaltigeren Anlageklassen. Universitäten könnten durch den Verkauf von Private-Equity-Anteilen Kapital freisetzen, um diese vermehrt in Anlagen zu investieren, die eine bessere Transparenz, kürzere Bindungsfristen oder ökologische und soziale Kriterien erfüllen. Diese Veränderung reflektiert einen Paradigmenwechsel, bei dem Finanzinstitutionen nicht mehr allein auf Renditeausrichtung setzen, sondern ganzheitliche Nachhaltigkeitsziele verfolgen. Harvard und Yale könnten damit ihren Ruf als Vorreiter der Innovationsfähigkeit selbst im Finanzmanagement stärken. Die Entscheidung, Milliardenbeträge in Private-Equity-Stakes anzubieten, wirft zudem Fragen hinsichtlich der Marktreaktionen und Einflussnahme auf die Assetclass selbst auf.

Der Private-Equity-Markt ist normalerweise geprägt von langfristigen Bindungen mit institutionellen Investoren, die sich über Jahre hinweg engagieren. Ein solcher Mengenverkauf könnte Preisdruck auf Beteiligungen ausüben oder Entwicklungen in der Fondsstruktur nach sich ziehen. Für Marktbeobachter ist es spannend, wie sich andere Großanleger auf diese Bewegung einstellen werden und ob eine Welle vergleichbarer Verkäufe folgen wird. Die Marktliquidität in diesem Segment wird durch solche Entscheidungen beeinflusst, was sich auch auf kleinere Beteiligte oder neue Akteure im Private-Equity-Bereich auswirken könnte. Auf akademischer Ebene ist die Sicherstellung der Finanzierung weiterhin essenziell.

Das von den Stiftungen bereitgestellte Kapital unterstützt nicht nur die tägliche Universitätsarbeit, sondern auch exzellente Forschung, den Ausbau von Infrastruktur und die Förderung von begabten Studenten. Sollte der Verkauf von Anteilen erfolgreich durchgeführt werden, könnten die Mittel wieder in strategische Projekte reinvestiert werden, die die Hochschulen wettbewerbsfähig halten sowie gesellschaftliche Impulse setzen. Harvard und Yale könnten somit nicht nur finanzielle Flexibilität gewinnen, sondern auch ihre Kernaufgabe als Ausbildungs- und Forschungsinstitution stärken. Zusammenfassend kann festgestellt werden, dass die Erkundung von Endowment Asset Sales durch Harvard und Yale ein bedeutendes Signal für die Finanzwelt der Hochschulen darstellt. Es zeigt die Notwendigkeit, auf sich verändernde wirtschaftliche, politische und soziale Rahmenbedingungen agil zu reagieren.

Die geplanten Verkäufe werfen ein Licht auf die vielschichtige Verbindung zwischen Investmentstrategien, staatlichen Einflüssen und der Zukunftsfähigkeit von Bildungsinstitutionen. Wie sich dieser Schritt mittel- bis langfristig auswirken wird, bleibt beobachtenswert, doch zweifelsohne verdeutlicht er die wachsende Komplexität von Universitätsfinanzierung im 21. Jahrhundert. Die Entwicklungen könnten zudem Impulse für weitere Top-Universitäten geben, ihre Vermögensverwaltung zu überdenken und sich verstärkt auf Transparenz, Nachhaltigkeit sowie politische Compliance zu konzentrieren – Faktoren, die für die Stabilität und den Erfolg der globalen Hochschullandschaft der kommenden Jahre entscheidend sein werden.