Private Equity hat sich als eine der attraktivsten Anlageklassen etabliert, indem es Investoren die Aussicht auf überdurchschnittliche Renditen bietet. Im Mittelpunkt der Bewertung dieser Renditen steht häufig der interne Zinsfuß, oder IRR. Diese Kennzahl wird von Fondsmanagern und Investoren als zentraler Maßstab genutzt, um den Erfolg von Kapitalbeteiligungen zu quantifizieren. Doch trotz ihrer Popularität ist die IRR-Metrik nicht ohne Kritik. Im Gegenteil, sie birgt zahlreiche Tücken, die leicht zu Fehlschlüssen über die tatsächliche Performance eines Private Equity Fonds führen können.

Die Illusion der Private Equity IRRs ist eine Herausforderung, der sich Investoren bewusst sein müssen, um fundierte Entscheidungen treffen zu können.Der IRR ist grundsätzlich definiert als die jährliche Rendite einer Investition, bei der die Summe der abgezinsten Einzahlungen und Auszahlungen auf null gebracht wird. Vereinfacht gesagt, versucht der IRR, die durchschnittliche jährliche Verzinsung des eingesetzten Kapitals über die Laufzeit zu bestimmen. In der Private Equity-Welt, wo Investitionen oft über mehrere Jahre laufen, stellt der IRR einen praktischen Weg dar, um unterschiedliche Cashflow-Zeitpunkte und -Beträge zu einer einzigen Vergleichszahl zusammenzufassen. Das Problem dabei ist jedoch, dass der IRR keine Aussage darüber trifft, wann genau während der Laufzeit die Rendite erzielt wurde, und welche Risiken oder Zusatzkosten damit verbunden waren.

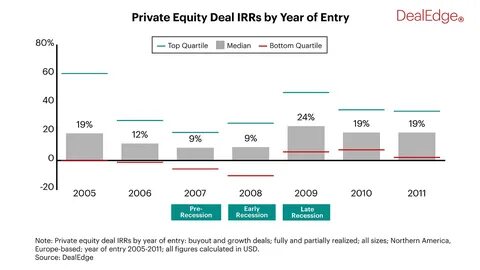

Einer der Hauptgründe, warum IRRs irreführend sein können, liegt in deren Abhängigkeit von der zeitlichen Verteilung der Cashflows. Private Equity Fonds tätigen Investitionen oft gestaffelt, kassieren Renditen in unterschiedlichen Phasen und reinvestieren Kapital innerhalb des Fonds. Ein Fund, der frühzeitig hohe Rückflüsse generiert, wird einen deutlich höheren IRR ausweisen als ein Fund, dessen Rückflüsse später erfolgen, obwohl die Gesamtrendite über die gesamte Lebenszeit womöglich gleich oder sogar niedriger ist. Dieses zeitliche Element kann somit eine Bewertung verzerren und Investoren dazu verleiten, vermeintlich vielversprechende Ergebnisse zu überschätzen.Darüber hinaus kann der IRR durch Übernahme von Fremdkapital und den sogenannten Leverage-Effekt stark beeinflusst werden.

Private Equity Fonds setzen häufig Schulden ein, um ihre Beteiligungen zu finanzieren, was die potentiellen Renditen steigert, aber auch das Risiko erhöht. Der IRR spiegelt in solchen Fällen die hohe Verzinsung der Eigenkapitalanteile wider, ohne die verstärkte Risikoexposition oder die Kosten des Fremdkapitals transparent darzustellen. Das kann dazu führen, dass Renditen optimistisch erscheinen, während Risikofaktoren unterbewertet bleiben.Auch das sogenannte „Fueling the Fire“-Phänomen spielt eine Rolle. Hierbei handelt es sich um eine Manipulation der IRR-Berechnung durch das Verfrühen von Auszahlungen an Investoren, um kurzfristig bessere Zahlen zu präsentieren.

Fondsmanager profitieren oftmals von einer erfolgsabhängigen Vergütung, die sich an IRRs orientiert. Ein frühzeitiger Exit oder Vorsorgemaßnahmen, die das investierte Kapital vorzeitig teilweise zurückführen, können den IRR künstlich steigern, obwohl die realisierte Rendite über die gesamte Laufzeit niedriger ausfallen könnte. Insbesondere in angespannten Marktphasen kann das zu einer gefährlichen Fehleinschätzung führen.Zusätzlich existieren signifikante Unterschiede zwischen dem sogenannten IRR und der Money Multiple oder dem Gesamtwert des Fonds. Während der IRR eine Maßzahl auf Basis der zeitlichen Verzinsung ist, zeigt der Multiple einfach, wie oft das investierte Kapital insgesamt zurückgeflossen ist.

Ein Fonds mit einem hohen IRR und einem niedrigen Multiple mag kurzfristig glänzen, bietet aber unter Umständen nicht die nachhaltige Wertzunahme, die Investoren anstreben. Aus diesem Grund sollten beide Kennzahlen immer gemeinsam betrachtet werden, um ein vollständiges Bild der Fondsperformance zu erhalten.Für Investoren ist es daher essenziell, beim Vergleich von Private Equity Angeboten nicht allein auf den IRR zu setzen, sondern ein breiteres Spektrum an Kennzahlen heranzuziehen. Eine tiefgehende Analyse der Cashflow-Struktur, der Laufzeit, der Gebühren und der zugrundeliegenden Portfolio-Unternehmen ist ebenso wichtig wie der Blick auf Multiple und Net Asset Value (NAV). Zusätzlich ist die Berücksichtigung externer Faktoren wie Marktbedingungen, wirtschaftliche Zyklen und regulatorische Rahmenbedingungen notwendig, um die Glaubwürdigkeit von Performance-Angaben besser beurteilen zu können.

Auch die Rolle der Transparenz und der Kommunikation seitens der Fondsmanager darf nicht unterschätzt werden. Investoren sollten auf eine ausführliche Dokumentation aller Annahmen und Berechnungen bestehen. Die gängigen Reporting-Standards wie IRR, DPI (Distributed to Paid-In) oder TVPI (Total Value to Paid-In) sollten klar erläutert und nachvollziehbar dargestellt sein. Nur so lässt sich die oft komplexe Performance-Darstellung entschlüsseln und eine realistische Erwartungshaltung entwickeln.Insgesamt zeigt sich: Die Faszination rund um Private Equity IRRs hat ihre Berechtigung, denn sie bieten eine sinnvolle Möglichkeit zur Vergleichbarkeit und Bewertung von Investitionen in einem komplexen Umfeld.

Zugleich dürfen ihre Grenzen und potenziellen Fallstricke nicht ignoriert werden. Eine verantwortungsvolle Anlegerstrategie sollte deshalb auf einem umfassenden Verständnis basieren und sich nicht allein auf diese Kennzahl verlassen. Nur wer über die Illusion der IRRs hinausblickt, wird auf lange Sicht nachhaltigen Erfolg in Private Equity erzielen können.