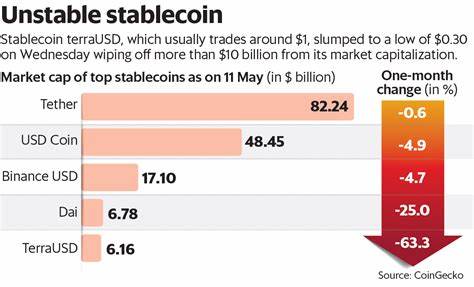

Die Kryptowährungen TerraUSD (UST) und Luna gehörten einst zu den am meisten diskutierten und vielversprechenden Projekten in der Welt der digitalen Währungen. Insbesondere TerraUSD, ein sogenannter algorithmischer Stablecoin, war konzipiert, um stabile Preise zu garantieren – ein dringendes Bedürfnis in der oft volatilen Krypto-Branche. Doch diese Hoffnung wurde im Mai 2022 dramatisch zerstört, als der Preis von TerraUSD erstmals aus der angestrebten Parität zum US-Dollar ausbrach und eine Kettenreaktion auslöste, die auch Luna in den Abgrund riss. Die Geschichte ihres Zusammenbruchs bietet wertvolle Erkenntnisse darüber, wie komplex und riskant das Konstruktion von Stablecoins sein kann, und welche Mechanismen letztlich ihr Scheitern verursachen können. Stablecoins sind Kryptowährungen, die darauf abzielen, einen stabilen Wert zu bewahren, meist gekoppelt an eine Fiat-Währung wie den US-Dollar.

TerraUSD setzte dabei nicht auf traditionelle Besicherungen wie US-Dollar-Reserven, sondern auf ein algorithmisches System, in dem TerraUSD und Luna eng miteinander verwoben waren. Das Protokoll erlaubte es Nutzern, TerraUSD gegen Luna zu tauschen und umgekehrt, mit dem Ziel, die Stabilität der Stablecoin durch diese Arbitragemöglichkeiten zu garantieren. Ein entsprechendes algorithmisches Nachfrage- und Angebotsmanagement sollte den Preis von TerraUSD stets nahe an einem US-Dollar halten. Der Zusammenbruch begann mit einem Vertrauensverlust in TerraUSD. Während herkömmliche Stablecoins wie Tether oder USDC durch reale Dollar-Reserven untermauert sind, beruhte TerraUSD auf einem mathematischen Prinzip, das bei stressigen Marktbedingungen anfällig ist.

Ein kleiner, aber nachhaltiger Abfluss von Kapital führte schon bald zu einem markanten Bruch der Preisbindung. TerraUSD fiel unter die Marke von einem US-Dollar, was eine Selbstverstärkungs-Spirale in Gang setzte. Anleger versuchten panisch, TerraUSD in Luna umzutauschen, um Verluste zu minimieren, was die Luna-Menge dramatisch erhöhte und gleichzeitig deren Preis kollabieren ließ. Das Protokoll von TerraUSD war so konzipiert, dass die Konversion zwischen TerraUSD und Luna je nach Nachfrage die Angebotssituation anpasste, um den Preis stabil zu halten. Doch diese Mechanismen funktionieren nur, wenn die Marktakteure Vertrauen in die Fähigkeit des Algorithmus haben, Preisschwankungen auszugleichen.

Im Fall von TerraUSD ging dieses Vertrauen verloren, was zu einem sogenannten „Death Spiral“ führte. Diese Todes-Spirale beschreibt den Prozess, bei dem der verstärkte Umtausch von TerraUSD in Luna das Angebot an Luna aufblähte und ihren Preis stark verwässerte, während gleichzeitig weitere TerraUSD aus dem Markt gedrückt wurden, was den Preisverfall beider Assets beschleunigte. Neben der algorithmischen Konstruktion gab es auch externe Faktoren, die den Crash begünstigten. Gemischte Marktbedingungen, allgemeine Unsicherheiten im Kryptomarkt und makroökonomische Entwicklungen schürten die Nervosität vieler Investoren. Als Liquiditätsprobleme bei Krypto-Börsen auftraten, verloren Nutzer die Möglichkeit, günstig in TerraUSD oder Luna zu investieren oder zu handeln, was den Druck weiter verstärkte.

Die kurzzeitige Panik sorgte für massive Ausverkäufe und führte zur kompletten Entkopplung von TerraUSD vom US-Dollar und einem nahezu vollständigen Wertverlust von Luna. Der Zusammenbruch von TerraUSD und Luna war mit weitreichenden Konsequenzen verbunden. Viele Investoren, von Kleinanlegern bis zu institutionellen Anlegern, erlitten erhebliche Verluste. Das Ereignis führte zu intensiven Diskussionen über die Legitimität und Stabilität von algorithmischen Stablecoins sowie über notwendige regulatorische Maßnahmen. Regulierungsbehörden weltweit begannen, das Konzept solcher Stablecoins genauer unter die Lupe zu nehmen, um systemische Risiken für die Finanzmärkte besser zu erkennen und zu minimieren.

Darüber hinaus war der Crash ein Weckruf an die Entwickler und Blockchain-Community. Das Scheitern zeigte, dass Vertrauen und Transparenz trotz technischer Innovationen der Schlüssel zum Erfolg im Krypto-Ökosystem sind. Es wurde klar, dass allein mathematische Modelle und Arbitrage-Mechanismen nicht ausreichen, um langfristige Stabilität zu garantieren, wenn die zugrundeliegenden Tokens starken Spekulationen und komplexen Marktmechanismen ausgesetzt sind. Ein weiteres relevantes Thema ist die Frage nach der Zukunft der Stablecoins. Während klassische Stablecoins mit echten Fiat-Reserven weiterhin als robust gelten, müssen algorithmische Stablecoins entweder ihre Modelle anpassen oder umfassendere Sicherheiten schaffen, um das Vertrauen der Anleger zurückzugewinnen.

Einige Projekte haben sich nach dem Zusammenbruch von TerraUSD darauf konzentriert, hybride Modelle mit zusätzlichen Sicherheiten und Absicherungen zu entwickeln, um die Risiken zu minimieren. Schließlich sollte der Fall TerraUSD und Luna auch als Lehrbeispiel für Anleger verstanden werden. Es unterstreicht die Wichtigkeit einer kritischen Prüfung von Kryptowährungsprojekten, insbesondere bei innovativen Finanzprodukten, die komplexe Mechanismen verwenden. Investoren sollten neben dem möglichen Profit auch die Risiken eines Scheiterns berücksichtigen und sich nicht allein auf algorithmische Versprechen verlassen. Zusammenfassend lässt sich sagen, dass der Zusammenbruch von TerraUSD und Luna mehrere Ursachen hatte, die miteinander verflochten waren.

Die algorithmische Konstruktion sorgte zunächst für Innovation, konnte jedoch in einem volatilen Marktumfeld das Vertrauen nicht aufrechterhalten. Externe Marktkräfte und Panikverkäufe verstärkten die Instabilität und führten zu einer Kettenreaktion mit verheerenden Folgen. Die Ereignisse um TerraUSD und Luna haben damit nicht nur den Kryptomarkt erschüttert, sondern auch die Diskussion um die Zukunft und Sicherheit von Stablecoins neu entfacht.

![Convenience for You is Independence for Me [video] (2017)](/images/31A43731-8981-4BC4-964F-0561D1BB95BB)

![Schoolhouse Rock the Preamble[video]](/images/AFBDA540-EE83-4A84-B326-2CEC24DF5BEF)