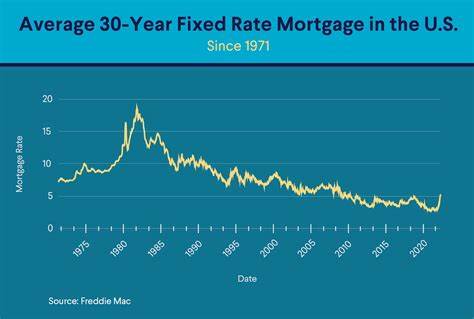

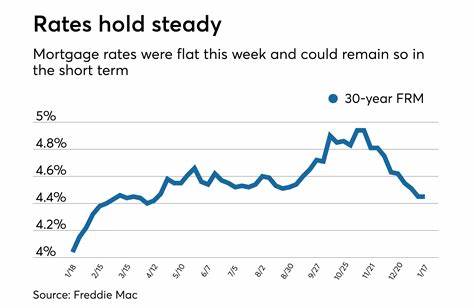

Die Hypothekenzinsen in den USA zeigen sich derzeit überraschend stabil. Nachdem zuletzt wirtschaftliche Daten und Entscheidungen der US-Notenbank, der Federal Reserve (Fed), für viel Aufmerksamkeit sorgten, bleiben die Zinsen für Immobilienfinanzierungen konstant auf einem relativ hohen Niveau. Aktuell liegt der Durchschnittssatz für 30-jährige Hypotheken bei 6,76 Prozent und verharrt damit seit zwei Wochen auf diesem Wert. Auch 15-jährige Darlehen verzeichnen mit einem leichten Rückgang auf 5,89 Prozent stabile bis leicht günstigere Konditionen. Diese Entwicklung wirft Fragen auf, wie sich die Geldpolitik und die jüngsten Arbeitsmarktdaten auf den Immobilienmarkt auswirken und welche Auswirkungen sie auf potenzielle Immobilienkäufer sowie Refinanzierungsinteressierte haben könnten.

Die Stabilität der Hypothekenzinsen ist eng mit den Bewegungen auf den Aktien- und Anleihemärkten verbunden, insbesondere mit den Renditen von US-Staatsanleihen, die als Referenz für Hypothekenzinsen dienen. Nach einer Phase erhöhter Volatilität vor einigen Wochen scheinen die Marktteilnehmer mittlerweile mit den jüngsten wirtschaftlichen Nachrichten gut umzugehen und bewahren Ruhe. Dabei war die Fed-Sitzung ein bedeutendes Ereignis, das klar machte, dass die Zentralbank ihre Leitzinsen unverändert lässt. Diese Entscheidung wurde von Analysten und Investoren erwartet, zumal die wirtschaftlichen Unsicherheiten gestiegen sind, während der Arbeitsmarkt weiterhin robust erscheint. Die jüngsten Arbeitsmarktdaten zeigten weniger Überraschungen als erwartet.

Die Arbeitslosenquote blieb stabil, was darauf hindeutet, dass der Arbeitsmarkt in den USA weiterhin solide ist. Eine stabile Beschäftigungslage ist wesentlich für die Kaufkraft der Verbraucher und damit auch für die Nachfrage nach Immobilien. Gleichzeitig gibt die Fed selbst einer strikteren Zinspolitik momentan keine Priorität, sondern beobachtet die wirtschaftlichen Entwicklungen abwartend. Dies gibt den Märkten und Kreditnehmern mehr Zeit, sich an die bestehenden Zinssätze zu gewöhnen. Es ist wichtig zu verstehen, dass die Fed die Hypothekenzinsen nicht direkt steuert.

Vielmehr bewegen sich diese Zinssätze in der Erwartung zukünftiger geldpolitischer Entscheidungen. Nachdem Präsident Trump wiederholt eine Zinssenkung gefordert hat, bleibt die Fed standhaft und lässt die Zinsen unangetastet. Die Marktteilnehmer haben ihre Erwartungen an mögliche Zinssenkungen im Juni oder Juli reduziert. Die Wahrscheinlichkeit für eine Senkung im kommenden Monat liegt derzeit nur bei rund 20 Prozent. Diese Entwicklung wirkt sich unmittelbar auf die Hypothekenzinsen aus und trägt zu ihrer Stabilisierung bei.

Eine interessante Folge der stabilen Hypothekenzinsen ist die erhöhte Nachfrage nach Immobilienfinanzierungen. Laut dem Mortgage Bankers Association (MBA) sind die Anträge für den Kauf neuer Häuser und die Refinanzierung von bestehenden Krediten jeweils um 11 Prozent gegenüber der Vorwoche gestiegen. Dies zeigt, dass stabile oder leicht niedrigere Zinsen den Immobilienmarkt beleben und potenzielle Käufer ermutigen, Finanzierungen aufzunehmen oder bestehende Kredite zu besseren Konditionen umzuschichten. Für Kreditnehmer bedeutet diese Entwicklung, dass der Zeitpunkt zur Beantragung eines Hypothekendarlehens derzeit günstig ist, sofern sie sich für den Kauf einer Immobilie entscheiden oder eine Refinanzierung erwägen. Denn die Zinsen sind nicht nur stabil, sondern zeigen auch Anzeichen einer leichten Entspannung, was insgesamt die monatlichen Belastungen senken kann.

Zudem gibt die Fed mit ihrem aktuellen Kurs ein Signal der Vorsicht, das eine plötzliche Zinswende in nächster Zeit unwahrscheinlicher macht. Die Unsicherheit bleibt dennoch höher als in den Vormonaten, da die wirtschaftlichen Rahmenbedingungen weiterhin von verschiedenen Faktoren beeinflusst werden. Handelsverhandlungen, geopolitische Entwicklungen und politische Entscheidungen können kurzfristig für Schwankungen sorgen. Dennoch bewegt sich der Immobilienfinanzierungsmarkt derzeit in einem engen und kalkulierbaren Rahmen, was es Hauskäufern erleichtert, ihre Finanzierungsstrategien zu planen. Aus Sicht von Volkswirten und Branchenexperten besteht die Möglichkeit, dass die Fed die Zinspolitik erst weiter lockert, wenn die positive Entwicklung am Arbeitsmarkt nachlässt oder andere wirtschaftliche Indikatoren eine Wachstumsverlangsamung anzeigen.

Solange die Beschäftigung stabil bleibt, bleibt auch die Fed in ihrer abwartenden Position. Diese Strategie gibt dem Immobilienmarkt eine gewisse Sicherheit und verhindert Panikreaktionen bei zu starken Zinsbewegungen. Für Häuslebauer und Käufer bedeutet dies, dass die derzeitige Phase eine Art Fenster für den Kauf oder die Refinanzierung bietet. Sollte die Fed später doch noch die Zinsen senken, gäbe es zwar günstigere Konditionen, aktuell sind jedoch die Chancen auf eine baldige Zinssenkung gering. Wer also jetzt die Konditionen nutzt, kann von der vergleichsweise stabilen Lage profitieren, bevor potenzielle Zinserhöhungen das Feld wieder verengen.

Zusammenfassend lässt sich sagen, dass die Stabilität der Hypothekenzinsen trotz zahlreicher Unsicherheiten in Wirtschaft und Politik ein positiver Faktor für den Immobilienmarkt ist. Die Verbindung zwischen Arbeitsmarktdaten, Fed-Politik und Zinserwartungen spielt dabei eine zentrale Rolle. Aktuell profitieren Kreditnehmer von stabilen, teilweise sogar leicht rückläufigen Zinssätzen, die mehr Bewegung in den Markt bringen. Künftige Entwicklungen bleiben dennoch mit Spannung zu beobachten. Die Fed wird weiterhin die wirtschaftlichen Daten genau analysieren und könnte bei nötigen Impulsen reagieren.

Gleichzeitig bleibt die Dynamik auf den globalen Märkten ein Risiko. Hauskäufer sollten sich daher beraten lassen und Finanzierungsmöglichkeiten sorgfältig prüfen, um in der aktuellen Situation die besten Entscheidungen treffen zu können. Dabei gilt es auch, langfristige Entwicklungen im Blick zu behalten. Die Inflation, Renditen am Anleihemarkt und politische Entscheidungen beeinflussen die Zinssätze mittel- bis langfristig signifikant. Eine strategische Planung und flexible Kreditmodelle können helfen, diese Unsicherheiten zu meistern.

Insgesamt bietet die derzeitige Zinslage eine Chance für alle, die über einen Immobilienkauf oder eine Umschuldung nachdenken. Stabilität bei den Hypothekenzinsen schafft Planungssicherheit und kann den Traum vom Eigenheim näher rücken. Gleichzeitig sollten Marktteilnehmer die Entwicklungen aufmerksam verfolgen, da sich im dynamischen wirtschaftlichen Umfeld rasch Änderungen ergeben können. Eine fundierte Beratung und individuelle Finanzplanung sind daher essenziell, um die aktuellen Vorteile zu nutzen und auf zukünftige Marktbewegungen vorbereitet zu sein.