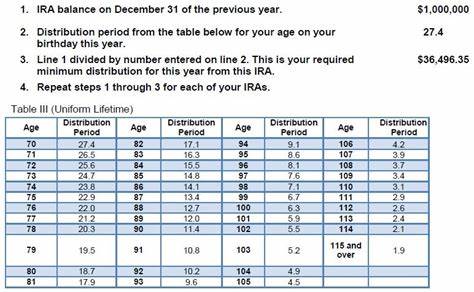

Wenn Sie das Alter von 73 Jahren erreichen, sind Sie verpflichtet, sogenannte Pflichtentnahmen (Required Minimum Distributions – RMDs) aus bestimmten Altersvorsorgekonten vorzunehmen. Diese Regelung zielt darauf ab, sicherzustellen, dass Sie die Steuervorteile, die sich aus diesen Konten ergeben, auch tatsächlich nutzen, indem Sie mindestens einen festgelegten Betrag jährlich entnehmen und versteuern. Doch wie viel Kontrolle haben Sie wirklich über die RMDs? Können Sie den Zeitpunkt der Auszahlung, die Höhe der zu entnehmenden Summe oder sogar die Quelle der Verteilung beeinflussen? Im Folgenden geben wir Ihnen eine ausführliche Einführung in diese Fragen und zeigen praktische Strategien auf, wie Sie Ihre RMDs bestmöglich managen können. Die richtigen Entscheidungen können Ihnen dabei helfen, Ihre Steuerlast zu optimieren und Ihre finanzielle Sicherheit zu wahren. Der Startpunkt der Pflichtentnahmen hängt eng mit dem sogenannten „required beginning date“ zusammen.

Dieses Datum ist der 1. April des auf das Jahr Ihrer Vollendung des 73. Lebensjahres folgenden Jahres. Sie haben somit die Möglichkeit, Ihre erste Entnahme bis zum 1. April des Folgejahres hinauszuzögern.

Obwohl es verlockend scheint, die Auszahlung etwas zu verzögern, da Sie so Ihren Steuerpflichtrahmen erst später abführen müssen, sollten Sie bedenken, dass im darauffolgenden Jahr eine doppelte RMD fällig wird, da Sie den regulären Betrag plus die nachzuholende erste Entnahme leisten müssen. Diese Nachzahlung kann Ihre Steuerlast im Folgejahr signifikant erhöhen. Aus diesem Grund raten Finanzexperten meistens davon ab, die erste RMD zu verzögern. Eine weitere interessante Option betrifft Personen, die nach Erreichen des RMD-Alters weiterhin berufstätig sind und über ihren Arbeitgeber in einem Versorgungsplan (z. B.

Pensionsplan) abgesichert sind. In solchen Fällen gibt es in der Regel die Möglichkeit, die Entnahmen aus dem aktiven Arbeitgeberplan weiter aufzuschieben – solange Sie dort beschäftigt sind. Allerdings gilt diese Regel nicht für separate Altersvorsorgekonten wie traditionelle IRAs (Individual Retirement Accounts), von denen ganz normal RMDs gefordert werden. Das bedeutet, dass Sie trotz weiterlaufender Tätigkeit nicht für alle Altersvorsorgekonten eine Verschiebung Ihrer Pflichtentnahmen beantragen können. Sobald Sie mit den Pflichtentnahmen begonnen haben, bleibt Ihnen jedoch eine gewisse Flexibilität beim Zeitpunkt der Auszahlung innerhalb eines Kalenderjahres.

Einige Senioren entscheiden sich dafür, ihre RMDs frühzeitig im Jahr zu entnehmen, damit sie nicht in Vergessenheit geraten oder um ihre Liquidität zu sichern. Andere warten gerne bis zum Jahresende, um ihre Entnahme mit anderen steuerlichen Überlegungen, wie dem Jahresabschluss oder geplanten Spenden, abzustimmen. Wichtig zu wissen ist dabei, dass die Höhe der RMD nicht von der aktuellen Marktsituation im Auszahlungsjahr abhängt, sondern vom Kontostand zum 31. Dezember des Vorjahres errechnet wird. Dies bedeutet zum Beispiel, dass Ihre Höhe der Pflichtentnahme für 2025 auf dem Wert Ihres Kontos am 31.

Dezember 2024 basiert. Der scheinbare Vorteil, dass Sie die RMD in einem schwachen Marktjahr nehmen, um so eine geringere Steuerlast zu erzeugen, ist daher ein Irrglaube. Die Höhe der Pflichtentnahmen ist gesetzlich vorgegeben und basiert auf Ihrer Lebenserwartung und Kontostand. Dennoch besteht ein gewisser Handlungsspielraum, vor allem in der Phase vor Erreichen des RMD-Alters. Hier bieten sich weitreichende Möglichkeiten, die zu versteuernden Bestände im Altersvorsorgekonto zu reduzieren.

Eine weitverbreitete Strategie besteht darin, verstärkt Beiträge zu Roth-Konten zu leisten, die nach der Auszahlung steuerfrei sind und von denen keine Pflichtentnahmen verlangt werden. Durch geschicktes Umwandeln von traditionellen IRAs in Roth-IRAs können Sie außerdem Ihren steuerpflichtigen Kontostand vor Erreichen der RMDs reduzieren. Dabei ist der ideale Zeitpunkt häufig in den Jahren nach dem Berufsleben, aber vor Erreichen des Mindestalters für Pflichtentnahmen. In dieser „Zwischenphase“ verfügen viele Rentner über eine gute Steuerplanung und können gezielt Steuern durch Roth-Konversionen minimieren. Ein weiteres nützliches Instrument sind vorzeitige, freiwillige Auszahlungen aus RMD-pflichtigen Konten in den Jahren vor RMD-Beginn.

Durch das frühzeitige Reduzieren des Kontostands verringern Sie anschließend automatisch Ihre jährlichen Pflichtentnahmen und damit auch die steuerpflichtigen Beträge. Diese Strategie ist insbesondere sinnvoll, wenn Sie momentan einen günstigeren Steuersatz haben als in späteren Jahren, beispielsweise durch eine moderate Rente oder andere Einkommensquellen. Haben Sie die RMDs jedoch einmal starten müssen, ist die beste Methode zur Reduzierung der Steuerlast das sogenannte „Qualified Charitable Distribution“ (QCD). Diese Option erlaubt es Personen ab 70,5 Jahren, ihre RMD ganz oder teilweise direkt an eine gemeinnützige Organisation zu spenden. Die gespendete Summe wird dabei von Ihrer RMD abgezogen, mindert also Ihre steuerpflichtigen Einnahmen und gleichzeitig steigert Ihr wohltätiges Engagement.

Mit einer gezielten Spende vermeiden Sie die normalerweise anfallenden Steuern, ohne auf den Entnahmebetrag zu verzichten. Neben dem Zeitpunkt und der Höhe der Entnahme können Sie auch die Quelle der Pflichtentnahme strategisch auswählen. In der Praxis bedeutet dies, dass Sie bei mehreren Altersvorsorgekonten bestimmen können, aus welchem Konto die RMD ausgezahlt wird. Diese Wahl wirkt sich nicht auf die gesamte Steuerpflicht aus, da die Summe der RMDs pro Jahr vorgeschrieben ist, doch Sie können so beispielsweise risikoarme Assets oder liquide Positionen bevorzugt auflösen. Dadurch lässt sich das Portfolio gezielter steuern und potenzielle Risiken reduzieren.

Eine bewusste Auswahl der Konten kann auch helfen, verschiedene Einkommensströme zu optimieren oder die Basis für zukünftige Finanzplanungen zu legen. Abschließend lässt sich sagen, dass die Kontrolle über Pflichtentnahmen zwar durch gesetzliche Rahmenbedingungen eingeschränkt ist, aber trotzdem genügend Spielraum für eine intelligente Steuerung der Auszahlungen bleibt. Den richtigen Zeitpunkt zu wählen, vor dem Erreichen des RMD-Alters aktiv Werte umzuschichten, von Roth-Strategien Gebrauch zu machen und vor allem die Möglichkeiten des steuerfreien Spendens zu nutzen, gehört zu den wichtigsten Hebeln. Auch die Wahl der Konten, aus denen die RMDs genommen werden, sollte nicht dem Zufall überlassen werden, sondern als strategisches Element Ihrer Finanzplanung verstanden werden. Für die meisten Betroffenen empfiehlt es sich, frühzeitig einen detaillierten Plan zur Verwaltung der Pflichtentnahmen zu entwickeln.

So vermeiden Sie unangenehme steuerliche Überraschungen und erhalten die größtmögliche Flexibilität bei der Nutzung Ihres Vermögens. Eine Beratung durch einen erfahrenen Finanzexperten ist dabei oft unerlässlich, um alle gesetzlichen Vorgaben bestmöglich auszuschöpfen und zugleich die individuellen Lebensumstände optimal zu berücksichtigen. Durch eine sorgfältige und vorausschauende Planung können Sie Ihre Altersvorsorge nachhaltig und effizient managen und sorgen für eine finanzielle Stabilität im Ruhestand.