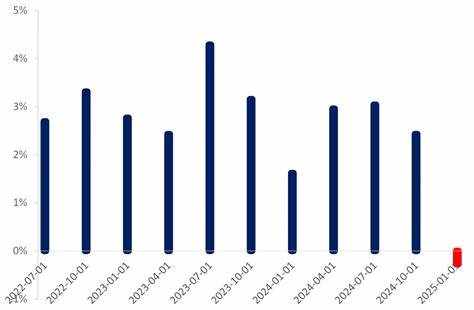

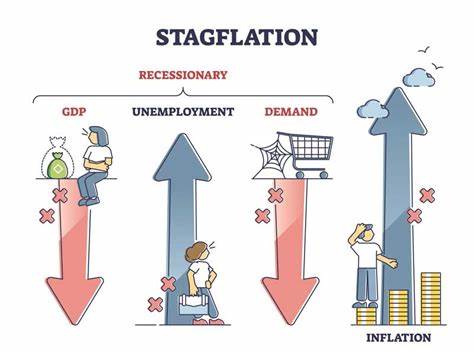

Die wirtschaftlichen Entwicklungen in den Vereinigten Staaten stehen derzeit im Zeichen eines zunehmenden Spannungsfeldes zwischen verlangsamtem Wachstum und anhaltenden Inflationsdruck. Insbesondere die jüngsten Veröffentlichungen des US-amerikanischen Bureau of Economic Analysis (BEA) zeigen, dass der bevorzugte Inflationsindikator der Federal Reserve, der sogenannte Kern-PCE-Index, weiterhin auf einem erhöhten Niveau verharrt. Gleichzeitig zeigt das Bruttoinlandsprodukt (BIP) für das erste Quartal des Jahres 2025 eine unerwartete Schwäche und signalisiert damit wachsende Risiken für das Gesamtbild der US-Wirtschaft. Diese Konstellation, bestehend aus weicherem Wachstum kombiniert mit hartnäckiger Inflation, wird von Ökonomen zunehmend als Anzeichen für den Beginn oder das Aufkommen von Stagflationsbedingungen gesehen – einem besonders schwierigen makroökonomischen Szenario, in dem eine Volkswirtschaft mit stagnierendem Wachstum und gleichzeitig hohen Preissteigerungen konfrontiert ist. Die Daten des BEA für den Monat März verdeutlichen, dass die Kerninflation über volatile Komponenten wie Lebensmittel und Energie bereinigt weiterhin bei einer annualisierten Rate von 2,6 Prozent bleibt.

Dieser Wert liegt knapp unter dem Februarstand von 2,8 Prozent und entspricht den Erwartungen von Analysten und Marktteilnehmern. Gleichzeitig blieb die monatliche Veränderung der Kernpreise auf 0,0 Prozent stabil, was eine leichte Abschwächung im Vergleich zum Vormonat darstellt, in dem ein Anstieg von 0,4 Prozent verzeichnet wurde. Der headline PCE-Inflationsindex, der alle Preisbewegungen einschließt, notierte im März mit 2,3 Prozent auf Jahresbasis leicht oberhalb der erwarteten 2,2 Prozent und erreichte einen Wert, der niedriger ist als die 2,7 Prozent im Februar. Diese Inflationsdaten erwecken den Eindruck, dass Preissteigerungen zwar nicht weiter beschleunigen, jedoch auch nicht in signifikantem Maße zurückgehen. Besonders problematisch ist die Tatsache, dass Verbraucher weiterhin mit einem hohen Preisniveau konfrontiert sind, was sich auf das Kaufverhalten auswirkt.

Auffällig ist, dass das Wachstum der persönlichen Einkommen im März um 0,5 Prozent zulegte, während die Konsumausgaben um 0,7 Prozent stiegen. Diese Entwicklung lässt sich nicht zuletzt darauf zurückführen, dass Verbraucher sich kurzfristig auf veränderte Rahmenbedingungen vorbereiten, insbesondere den bevorstehenden Auswirkungen der vom Trump-Administration geplanten Tarifmaßnahmen. Vor dem Inkrafttreten dieser Handelstarife versuchten Unternehmen und Verbraucher, ihre Käufe und Lagerbestände vorzuziehen, um sich gegen potenziell steigende Importkosten abzusichern. Die Auswirkungen dieser Politik der Handelstarife auf die Wirtschaft sind dabei vielschichtig. Einerseits führen höhere Zölle und Einfuhrbeschränkungen zu gestiegenen Produktionskosten für Unternehmen, die vermehrt die Preise an die Endverbraucher weitergeben.

Dies sorgt für anhaltende Inflationsdruck, der trotz der schwachen konjunkturellen Entwicklung nicht nachlässt. Andererseits hemmen die höheren Kosten die Investitionsbereitschaft und belasten das Wirtschaftswachstum, denn Unternehmen sehen sich mit höheren Risiken und geringerer Planungssicherheit konfrontiert. Diese Kombination aus schleppendem Wachstum und ständigen Preiserhöhungen erhöht die Risiken, dass sich die US-Wirtschaft in einer Stagflationsphase befindet. Experten wie Ellen Zentner, Chefökonomin bei Morgan Stanley Wealth Management, sehen in den aktuellen Daten eine warnende Signalwirkung. Ihrer Einschätzung nach spiegeln die schwachen BIP-Daten teilweise die strategischen Vorbereitungen von Unternehmen im Vorfeld der Tarifmaßnahmen wider, dennoch bleiben sie ein ernstzunehmendes Warnzeichen für das wirtschaftliche Klima.

Die Zinspolitik der Federal Reserve, die maßgeblich vom PCE-Index abhängt, wird durch diese Entwicklung erheblich erschwert. Während das Ziel der Fed bisher darin lag, die Inflation behutsam zu senken, ohne das Wachstum stark zu bremsen, erschweren diese widersprüchlichen Signale die strategische Ausrichtung der Geldpolitik. Die Finanzmärkte reagieren entsprechend sensibel auf diese Gemengelage. Die Aktienindizes wie der S&P 500, Dow Jones Industrial und Nasdaq zeigten unmittelbar nach Bekanntgabe der Daten spürbare Verluste. Marktbeobachter führen dies auf die wachsenden Befürchtungen zurück, dass eine Phase der Stagflation die Gewinnperspektiven der Unternehmen eintrüben und das Umfeld für Investitionen verschlechtern könnte.

Gleichzeitig stiegen die Renditen von US-Staatsanleihen, insbesondere bei den kurzfristigen Laufzeiten, was die Erwartung einer restriktiveren Geldpolitik durch die Fed widerspiegelt. Der US-Dollar legte ebenfalls zu, was auf die Attraktivität sicherer Anlagen in unsicheren Zeiten hindeutet. Die wirtschaftlichen Herausforderungen, die sich aus der Kombination von Handelsbeschränkungen und Inflationsdruck ergeben, sind komplex und bergen Risiken, die nicht leicht einzudämmen sind. Die Tarifpolitik, die darauf abzielt, bestimmte inländische Industrien zu schützen und Handelsungleichgewichte zu adressieren, wirkt in der kurzen Frist preistreibend und hemmt gleichzeitig das Wirtschaftswachstum durch sinkende Investitionsbereitschaft. Dies stellt insbesondere die Geldpolitik vor eine Zerreißprobe, da klassischerweise entweder Wachstum gefördert oder Inflation gedämpft wird, doch in einem stagflationären Umfeld existieren sich widersprechende Ziele.

Ein tieferer Blick auf die Gründe für die Inflation zeigt, dass neben den Tarifbeschränkungen auch andere Faktoren eine Rolle spielen. Globale Lieferkettenprobleme, erhöhte Verbrauchernachfrage nach der Pandemiephase und eine restriktivere Fiskalpolitik tragen dazu bei, dass die Inflation nur langsam zurückgeht. Der energiemarkt bleibt volatil, was sich insbesondere in den Schwankungen der Preise für Rohöl und Gas widerspiegelt. Auch inländische Engpässe bei Arbeitskräften führen zu höheren Lohnkosten, die oft an die Verbraucher weitergegeben werden. Dies erschwert es der Fed zusätzlich, die Inflation mit rein monetären Maßnahmen schnell in den Griff zu bekommen.

Für Verbraucher bedeutet diese wirtschaftliche Lage verstärkte Unsicherheit. Steigende Preise bei lebensnotwendigen Gütern und Dienstleistungen belasten das verfügbare Einkommen, während das Wachstum im Arbeitsmarkt und anderen Wirtschaftssektoren nicht in gleichem Maße zur Verbesserung beiträgt. Die Folge können veränderte Konsumgewohnheiten sein, wobei der Fokus vermehrt auf preiswertere oder notwendigere Ausgaben verlagert wird. Langfristig könnte dies auch Auswirkungen auf die Sparquote und Investitionen in Bildung oder private Vorsorge haben. Unternehmen müssen sich den Herausforderungen ebenfalls stellen.

Die Unsicherheit bezüglich der Tarifmaßnahmen und der weiteren wirtschaftlichen Entwicklung erfordert flexible Strategien in der Beschaffung, Produktion und im Vertrieb. Gleichzeitig steigt der Druck, Effizienzsteigerungen und Kostenoptimierungen umzusetzen, um die Wettbewerbsfähigkeit zu erhalten. Viele Firmen denken über kurzfristige Anpassungen hinaus und erwägen auch eine Diversifizierung ihrer Lieferketten, um künftigen Handelsbarrieren besser begegnen zu können. Angesichts dieser vielschichtigen Entwicklung wächst die Bedeutung einer klar kommunizierten und vorausschauenden wirtschaftspolitischen Strategie. Die Federal Reserve steht vor der Aufgabe, einerseits die Inflation nicht außer Kontrolle geraten zu lassen, andererseits aber auch das Wachstum nicht zu stark zu beeinträchtigen.