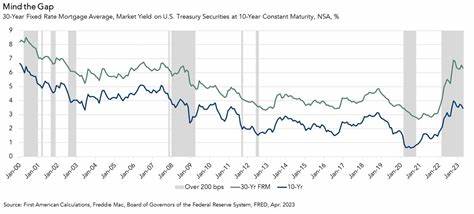

In den letzten Wochen hat sich eine bemerkenswerte Entwicklung im Bereich der Hypothekenzinsen abgezeichnet: Die Zinsen sind gesunken, nachdem sich der Anleihenmarkt merklich stabilisiert hat. Diese Trends sorgen für verstärkte Aufmerksamkeit bei potenziellen Hauskäufern, Immobilieninvestoren und Marktbeobachtern in Deutschland. Der Rückgang der Hypothekenzinsen hat signifikante Auswirkungen auf die Erschwinglichkeit von Immobilien und auf die Dynamik des Wohnungsmarktes insgesamt. Die Grundlage für die Hypothekenzinsen bilden die Renditen von Staatsanleihen, im Besonderen die langfristigen, wie die 10-jährigen Bundesanleihen, analog zu den US-amerikanischen 10-jährigen Treasury Bonds. Während in den vergangenen Monaten starke Schwankungen und Volatilität am Anleihenmarkt vorherrschten, zeichnet sich aktuell eine Phase der Beruhigung ab.

Diese führt dazu, dass die Renditen dieser Anleihen zurückgehen, was wiederum Hypothekenzinsen beeinflusst, die sinken. Ein direkter Zusammenhang besteht darin, dass Banken und Kreditinstitute Hypothekenzinsen oft an die Entwicklung von Staatsanleihen koppeln, da diese als risikoarme Benchmark für langfristige Kapitalanlagen fungieren. Die jüngste Bewegung am Markt ist auch ein Signal für eine gewisse Unsicherheit der Investoren hinsichtlich künftiger wirtschaftlicher Entwicklungen und geldpolitischer Entscheidungen. Insbesondere die Erwartungen an die Maßnahmen der Europäischen Zentralbank (EZB) spielen hier eine entscheidende Rolle. Die EZB hat in der Vergangenheit wiederholt signalisiert, dass sie die Zinsen vorerst stabil halten möchte, um das fragile Wirtschaftswachstum in der Eurozone zu stützen und gleichzeitig die Inflationsentwicklung im Auge zu behalten.

Diese vorsichtige Haltung beruhigt die Märkte insofern, als dass keine plötzlichen Zinserhöhungen mehr erwartet werden, was sich günstig auf die Zinskosten für Kredite auswirkt. Ein weiterer ausschlaggebender Faktor, der die jüngste Senkung der Hypothekenzinsen begünstigt, ist das makroökonomische Umfeld in Deutschland und Europa. Trotz einiger Herausforderungen – wie Lieferkettenproblemen, geopolitischen Spannungen und der Energiewende – hat sich die Wirtschaft relativ robust gezeigt. Die Inflationsrate bewegt sich auf hohem, aber stabilisiertem Niveau. Diese Faktoren zusammen sorgen dafür, dass sich Investoren wieder vermehrt in risikoärmere Anlagen wie Staatsanleihen begeben, was die Renditen und somit die Zinsen für Kredite nach unten drückt.

Für potenzielle Hauskäufer bedeutet der Rückgang der Hypothekenzinsen zunächst vor allem finanzielle Erleichterung. Ein Beispiel zeigt, dass bereits eine kleine Veränderung der Zinshöhe sich deutlich auf die monatlichen Kreditraten auswirkt und somit eine breitere Käuferschicht in den Immobilienmarkt eintreten kann. Dies ist besonders für Menschen relevant, die bisher an der Grenze ihrer Kreditwürdigkeit oder ihrer finanziellen Belastbarkeit kalkulierten. Die Zinsentlastung unterstützt zudem die langfristige Planung der Baufinanzierung und kann die Entscheidung für eine Immobilienanschaffung beschleunigen. Doch trotz der positiven Tendenzen bleiben die Hypothekenzinsen weiterhin auf einem vergleichsweise hohen Niveau, insbesondere verglichen mit dem sehr günstigen Zinsumfeld der vergangenen Jahre.

Dies resultiert aus den vorherigen Zinserhöhungen und der unter der Oberfläche vorhandenen Unsicherheit bezüglich der wirtschaftlichen Entwicklung. Daher beobachten einige Marktteilnehmer mit Vorsicht, wie sich die Lage in den kommenden Monaten entwickelt, zumal Faktoren wie Inflation, Energiepreise oder geopolitische Risiken jederzeit wieder für Turbulenzen sorgen könnten. Die Dynamik am Immobilienmarkt reagiert unmittelbar auf die Veränderung der Hypothekenzinsen. Während in der Vergangenheit eine anhaltende Zinserhöhung die Nachfrage dämpfte und damit die Preise zumindest stabilisierte oder leicht senkte, könnte nun die Entspannung an den Kreditmärkten neue Kaufimpulse setzen. Gerade in urbanen Ballungszentren, wo die Nachfrage nach Wohnraum sehr hoch ist und das Angebot begrenzt bleibt, kann dies die Preise zeitweise stützen oder sogar zu Anstiegen führen.

Gleichzeitig fördern günstigere Finanzierungsbedingungen Neubauten und Investitionen in Bestandsimmobilien. Ein weiterer Aspekt, der mit der Senkung der Hypothekenzinsen einhergeht, betrifft die Refinanzierungsanfragen. Hausbesitzer, die ihre Immobilien bereits über Kredite finanziert haben, könnten von den niedrigeren Zinsen profitieren, indem sie bestehende Kredite zu günstigeren Konditionen umschulden. Dies führt nicht nur zu einer Reduktion der monatlichen Belastung, sondern kann auch die Haushaltsfinanzen entlasten und mehr Spielraum für Konsum oder Investitionen schaffen. Auf der anderen Seite sollten potenzielle Käufer die aktuellen Marktbedingungen genau beobachten.

Obwohl sinkende Zinsen grundsätzlich positiv sind, ist die Entscheidung für den Immobilienerwerb stets in einem Gesamtzusammenhang zu sehen. Faktoren wie Grundstückspreise, Baukosten, regionale Unterschiede in der Wohnraumnachfrage und zukünftige Zinserwartungen spielen eine entscheidende Rolle. Es ist ratsam, individuelle Beratung in Anspruch zu nehmen und Finanzierungsmöglichkeiten sorgfältig zu prüfen, um langfristig von den Marktentwicklungen zu profitieren. Insgesamt zeigt die aktuelle Entwicklung, dass sich der Anleihenmarkt und die Hypothekenzinsen eng verzahnt bewegen. Die Stabilisierung des Bondmarktes wirkt sich unmittelbar auf die Finanzierungsbedingungen im Immobiliensektor aus und gibt Kaufinteressenten eine verbesserte Ausgangslage.

Dies kann den Wohnungsmarkt beleben und die Immobilienwirtschaft stärken, was im Kontext der deutschen Wirtschaft wichtige Impulse setzt. Die kommenden Monate werden zeigen, ob sich dieser Trend fortsetzt. Experten beobachten aufmerksam die geldpolitischen Entscheidungen der EZB, Entwicklungen in der Konjunktur und die Auswirkungen globaler wirtschaftlicher Ereignisse. Für alle Beteiligten bleibt es wichtig, flexibel zu bleiben und die eigenen Finanzstrategien regelmäßig anzupassen, um Chancen optimal zu nutzen und Risiken zu minimieren. Abschließend lässt sich festhalten, dass die jüngste Senkung der Hypothekenzinsen eine Entspannung im Markt signalisiert, die für viele Immobilieninteressierte eine positive Nachricht darstellt.

Trotz weiterhin erhöhter Zinsniveaus entstehen neue Möglichkeiten, die eigene Wohnsituation zu verbessern und langfristige Investitionen zu tätigen – ein Lichtblick in einem zunehmend komplexen und dynamischen Wirtschafts- und Finanzumfeld.