In den letzten zehn Jahren hat sich niemand eine Anwendung für die Blockchain einfallen lassen Seit der Einführung der Blockchain-Technologie vor über einem Jahrzehnt wird oft behauptet, dass sie die Welt revolutionieren wird. Milliarden von Dollar wurden investiert und unermüdliche Anstrengungen unternommen – dennoch hat bisher niemand eine wirklich überzeugende Anwendung für die Blockchain gefunden, abgesehen von Spekulationen mit Kryptowährungen und illegalen Transaktionen. Jeder vorgeschlagene Anwendungsfall, von Zahlungen über rechtliche Dokumente bis hin zu Treuhanddiensten und Abstimmungssystemen, erfordert im Grunde genommen lediglich Verrenkungen, um ein dezentrales, verschlüsseltes und anonymes Hauptbuch hinzuzufügen, wo keines benötigt wird. Aber was wäre, wenn es tatsächlich gar keinen Bedarf für ein dezentrales Hauptbuch gibt? Was, wenn der Grund dafür, dass nach zehn Jahren seit seiner Erfindung noch niemand ein dezentrales Hauptbuch in großem Maßstab übernommen hat, darin besteht, dass niemand es wirklich will? Ursprünglich war die Idee hinter der Blockchain, Währungen wie Bitcoin anzutreiben – ein Weg, um Werte zu speichern und auszutauschen, ähnlich wie bei jeder anderen Währung. Visa und MasterCard galten als Dinosaurier, weil es nun eine kostenfreie und sofortige Möglichkeit gab, Werte ohne Zwischenhändler auszutauschen.

Eine Revolution im Bankwesen war erst der Anfang... Regierungen, die nicht mehr Fiatwährungen ausgeben konnten, würden in den Hintergrund treten, während Einzelpersonen frei außerhalb eines nationalen Systems handeln würden. Es dauerte nicht lange, bis dieser Traum zerplatzte.

Zum einen gibt es bereits eine kostenfreie und sofortige Möglichkeit, Werte ohne Zwischenhändler auszutauschen: Bargeld. Bitcoins sind zwar ein Ersatz für Dollar, aber Visa und MasterCard sitzen tatsächlich auf dollarbasierten Banktransaktionen und bieten eine Reihe von Mehrwertdiensten wie die Möglichkeit für Banken, Betrugsstreitigkeiten nachzuvollziehen und die Identität von Käufer und Verkäufer zu überprüfen. Es stellte sich heraus, dass für den zahlenden Kunden das wichtigste Merkmal eines neuen Zahlungssystems – denken Sie an PayPal in seinen frühen Tagen – das Vertrauen ist, dass er sein Geld zurückbekommt, wenn die Waren nicht wie beschrieben sind. Und für den Zahlungsempfänger besteht im Grunde genommen das wichtigste Merkmal darin, dass der Kunde es hat und bereit ist, es zu benutzen. Wenn man Punkte, Kreditlinien und eine kostenlose aufgegebene Tasche auf jedem United-Flug hinzufügt, hat man etwas, das Verbraucher wählen und Händler akzeptieren.

Niemand will tatsächlich mit Bitcoin bezahlen, deshalb hat es sich nicht durchgesetzt. Es würde 5.000 Kernkraftwerke benötigen, um Visa auf der Blockchain zu betreiben. Zusätzlich ist es eigentlich kein sehr gutes Zahlungssystem – Visa kann sechzigtausend Transaktionen pro Sekunde verarbeiten, während Bitcoin historisch gesehen bei sieben liegt. Es gibt technische Modifikationen, um die Effizienz von Bitcoin zu verbessern, aber als Ausgangspunkt hat man etwas, das etwa 0,01 % der Transaktionen verarbeiten kann.

(Und, was zu beachten ist, diese sieben Transaktionen pro Sekunde verbrauchen bereits geschätzt 35-mal so viel Energie wie Visa. Wenn man das Transaktionsvolumen von Bitcoin auf das von Visa erhöhen würde, würde es so viel Elektrizität verbrauchen wie der Rest der Welt zusammen.) In vielen Ländern, auch in unseren, macht es wohl Sinn, einiges vor den Behörden privat zu halten. In Ländern wie Kuba oder Venezuela ziehen es viele vor, in Dollar zu handeln, und Bitcoin könnte theoretisch eine ähnliche Funktion erfüllen. Dennoch gibt es zwei Gründe, warum sich dies nicht als das Allheilmittel erwiesen hat, als es angenommen wurde: die Vorteile der Regierung für den Einzelnen und die Vorteile der Regierung für die Gesellschaft.

Das von der Regierung unterstützte Bankensystem bietet FDIC-Garantien, Rückgängigkeit von ACH-Zahlungen, Identitätsprüfung, Prüfungsstandards und ein Ermittlungssystem, wenn etwas schief geht. Bitcoin bietet von Natur aus keines dieser Dinge. Im Jahr 2014 verlor der damalige Nr. 1 Bitcoin-Händler, Mt. Gox, auch 400 Millionen US-Dollar an Investorengeldern aufgrund von Sicherheitsfehlern.

Der anschließende Nr. 1 Bitcoin-Händler, Bitfinex, schloss ebenfalls nach einem Verlust von Kundengeldern. Stellen Sie sich die Welt vor, wenn mehr Banken ihrer Kunden verlieren würden als nicht. Bitcoin ist das, was Bankwesen im Mittelalter aussah – „hier ist dein libertäres Paradies, hab einen schönen Tag“. Zweitens sind Regierungspolitiken darauf ausgerichtet, die Finanzierung von Terrorismus und organisiertem Verbrechen zu unterbinden und den Handel mit illegalen Gütern wie gestohlenen Kreditkartennummern oder Kinderpornographie zu verhindern.

Die allgemeine Präferenz besteht darin, dass Transaktionen privat, aber nicht unentdeckbar unter einem Haftbefehl sind. Fragen Sie, „sollte die Regierung eine Liste aller Personen haben, an die Sie Geld gezahlt haben“, und die meisten werden nein sagen; fragen Sie „sollte die Regierung unter Haftbefehl eine Liste haben, an jede Person, die ein Kinderpornografie-Sammler Geld gezahlt hat“, und die meisten werden ja sagen. Niemand möchte, dass Bitcoin das Gesamtvolumen der von unserer Regierung als illegal definierten Waren und Dienstleistungen um das Hundertfache erhöht – wie mir ein Bitcoin-Enthusiast erklärte, „Wenn Sie heute Bargeld erfunden hätten, wäre auch das illegal“. Es ist zu beachten, dass es zwei spezielle Zahlungsanwendungsfälle gibt, bei denen Menschen besonders begeistert von Blockchain-basierten Währungen sind: Mikrozahlungen und Überweisungen zwischen Banken. In Bezug auf Mikrozahlungen schwärmen die Menschen davon, dass Bitcoin-Transaktionen kostenlos und sofort sind.

Tatsächlich dauern sie etwa acht Minuten, bis sie abgewickelt sind, und kosten etwa vier Cent für die Verarbeitung. Es wurde vorgeschlagen, dass man Bitcoins für Mikrozahlungen verwenden könnte – beispielsweise zwei Cent, um einem Musiker zuzuhören, wie er sein Lied im Internet spielt, oder vier Cent, um einen Zeitungsartikel zu lesen. Die Infrastruktur dafür – beispielsweise eine vorherige Genehmigung beim Zahlungsquellenanbieter, damit Sie nicht warten müssen, um den Artikel zu lesen, den Sie gerade angeklickt haben – eliminiert tatsächlich den Bedarf an Bitcoin überhaupt. Wenn Sie bereit sind, vier Cent pro Artikel oder zwei Cent pro Lied zu zahlen, können Sie es einrichten, dass monatlich von Ihrem Bankkonto abgebucht wird und Ihrer Lesefreude keine Grenzen gesetzt sind. In der Praxis ziehen die Menschen jedoch Abo-Dienste den Mikrozahlungen vor.

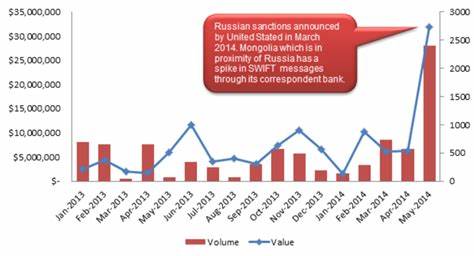

In Bezug auf zwischenbankliche Zahlungen erwähnen viele Leute Ripple als einen vielversprechenden Weg, um Geld zwischen Banken zu transferieren. In den letzten 30 Tagen hat es zwei Milliarden Dollar (Stand zum Zeitpunkt dieses Schreibens) an zwischenbanklichen und persönlichen Transaktionen abgewickelt – etwa 40 Sekunden des Volumens des SWIFT-Internets – nach drei Jahren, in denen es den Banken zur Verfügung stand, um 90 % der weltweit hochvolumigen Währungen zu handeln. Dies entspricht dem Anteil der US-amerikanischen Wirtschaft, der durch den Verkauf von Zahnstochern erwirtschaftet wird. Warum haben Banken diese neue Technologie nicht bevorzugt? Die Antwort ist, dass die Einrichtung eines Ripple-Gateways nicht viel anders ist als die Verwendung des existierenden Korrespondenzkontosystems, außer dass ein verlorenes Passwort oder Sicherheitstoken zu viel größeren und sofortigen tatsächlichen Verlusten führen kann – was, wie zur Erinnerung, mehr führende Bitcoin-Börsen widerfahren ist, als es vermieden haben. Die gleichen Funktionen, die das Bankensystem für Endbenutzer attraktiv machen, machen es auch für Banken attraktiv.

Sie haben bereits Hauptbücher und müssen sie nicht verteilen, anonymisieren, verschlüsseln, veröffentlichen oder unumkehrbar machen. „Schlaue“ Verträge sind Verträge, die als Software geschrieben werden, anstatt als rechtlicher Text. Weil Sie sie direkt auf der Blockchain codieren können, können sie den Werttransfer basierend direkt auf der kryptografischen Zustimmung der beteiligten Parteien beinhalten – mit anderen Worten, sie sind „selbstausführend“. Und in der Theorie sind Verträge, die als Software geschrieben sind, günstiger zu interpretieren – weil ihr Betrieb buchstäblich mathematisch und automatisch ist, gibt es keine zwei Wege, sie zu interpretieren, was bedeutet, dass teure Rechtsstreitigkeiten nicht erforderlich sind. Aber die realen Beispiele zeigen, wie problematisch dies sein kann.

Der prominenteste und größte Smart-Contract, ein Investitionsfahrzeug namens Distributed Autonomous Organization (DAO), ermöglichte es seinen Mitgliedern, direkt mit ihren privaten kryptografischen Schlüsseln über das zu investieren, worin sie investieren möchten. Keine Anwälte, keine Managementgebühren, keine undurchsichtigen Besprechungsräume, das DAO „entfernt die Möglichkeit, dass Direktoren und Fondmanager Investorengelder fehlleiten und verschwenden“. Und doch, aufgrund eines Softwarefehlers „stimmte“ das DAO dafür, 50 Millionen Dollar, ein Drittel des Geldes seiner Mitglieder, in ein Fahrzeug zu „investieren“, das von sehr klugen Programmierern kontrolliert wurde, die viel über Rekursionsprobleme während der Bilanzupdates wissen. Einige nannten dies einen Hack oder eine Ausnutzung, weil die Software nicht so funktionierte, wie beabsichtigt, während andere sagten, dass es so etwas wie einen Hack nicht gab – der Sinn war, dass die Software autonom Entscheidungen traf und es keine zwei Möglichkeiten gab, sie zu interpretieren, und wenn man nicht verstand, wie die Software funktionierte, sollte man nicht teilnehmen. Am Ende trafen sich alle und stimmten dafür, den Softwarevertrag nachträglich zu ändern und das Geld zu seinen ursprünglichen Eigentümern zurückzuführen.

Was lernen wir daraus? Selbst die treuesten Blockchain-Enthusiasten möchten tatsächlich, dass eine Gruppe von Menschen über die zugrunde liegende Absicht hinter einem Vertrag diskutiert, anstatt die Software selbst auszuführen. Vielleicht ist der „dumme“ Weg doch klug? Das DAO war ein aufschlussreiches Experiment, aber was ist mit Routine-Transaktionen bei großen Unternehmen? Die Investoren und Startups im Smart-Contract-Bereich versprechen, dass die Blockkette eine super schnelle Ausführung und Bezahlung ermöglichen wird – zum Beispiel, dass in Gesundheitsanwendungen „anstatt 90–180 Tage auf die Bearbeitung eines Anspruchs oder Stunden am Telefon zu warten, um Ihre Rechnung bezahlt zu bekommen, könnte es theoretisch sofort bearbeitet werden.“ Aber das trifft auf jedes softwaregestützte Einkaufssystem zu. Die Amazon-Server meines Unternehmens skalieren automatisch basierend auf dem Website-Verkehr und berechnen uns, wie viel wir nutzen. Die Idee, dass Smart-Verträge das ändern würden, ist ein Trugschluss – sie verwechseln das rechtliche Arrangement, das als Software in Kraft gesetzt wird, mit dem rechtlichen Arrangement selbst, das als Software kodiert wird.

Die Nutzungsbedingungen von Amazon sind kein Smart-Vertrag, aber das Abrechnungssystem, das diese Bedingungen implementiert, ist automatisiert. In dem Maße, in dem die Abrechnung von Krankenversicherungen beispielsweise nicht automatisiert ist, liegt das Problem nicht darin, dass die vorhandene Software nicht „intelligent“ genug ist, um Ansprüche einzureichen und elektronisch zu bezahlen, sondern darin, dass die Versicherungsgesellschaft langsam ist, sei es versehentlich oder weil sie absichtlich eine menschliche Prüfung bevorzugen. In jedem Fall möchten jeder von Blockchain-Enthusiasten bis zu Krankenversicherungen in normalen menschlichen Sprachen über die Geschäftsbeziehung diskutieren und sie fortlaufend interpretieren und dann Software schreiben, die die Erfüllung und Zahlung abwickelt. Das gibt es bereits – das ist der Status quo. Eine andere unlogische Idee besteht darin, die Blockchain als verteilten Speichermechanismus zu verwenden.

Auf den ersten Blick macht dies Sinn – Sie zerlegen Ihr Dokument in „Blöcke“, verschlüsseln sie und legen sie in einem verteilten Hauptbuch ab... es wird an mehreren Stellen gesichert, ist sicher und erleichtert die Verfolgung alles, was passiert ist. Es gibt jedoch bereits mehrere ausgezeichnete Möglichkeiten, Dateien aufzuteilen, zu verschlüsseln und über mehrere Speichermedien an verschiedenen Orten zu replizieren.

Es gibt bereits ein Unternehmen, das sich als günstigere, verteilte Dropbox bezeichnet, das Dateien auf den Festplatten mehrerer Benutzer verschlüsselt und speichert und ihnen eine geringe Gebühr für den freien Speicherplatz auf ihren Festplatten zahlt. Die Blockkette ist einfach eine besonders ineffiziente und unsichere Methode, dies zu tun. Es gibt vier zusätzliche Probleme bei einem blockkettengetriebenen Ansatz. Erstens verlassen Sie sich auf eine einzelne Verschlüsselungspunkt – Ihre eigenen privaten Schlüssel – anstelle eines ausgefeilteren Systems, das möglicherweise eine Zwei-Faktor-Authentifizierung, Eindringungserkennung, Volumenbeschränkungen, Firewalls, Fern-IP-Verfolgung und die Möglichkeit, das System im Notfall zu trennen, umfasst. Zweitens sind die Preisabwägungen völlig unrealistisch – die Bitcoin-Blockkette hat fast eine Milliarde Dollar für die Verschlüsselung einer Menge an Daten verbraucht, die etwa einem Sechstel dessen entspricht, was ich für mein zehn Dollar im Monat teures Dropbox-Abonnement bekomme.

Viertens ist die systematische Wahl, wo und wie Daten repliziert werden sollen, langfristig von Vorteil – die Standardeinstellungen der Blockkette zur Datenreplikation sind einfach nicht besonders klug. Und zu guter Letzt bieten Dropbox, Box.com, Google, Microsoft, Apple, Amazon und alle anderen eine Reihe wertvoller anderer Funktionen, die man tatsächlich nicht selbst entwickeln möchte. Analog zu Visa besteht das Problem nicht darin, Daten zu speichern, sondern darin, Berechtigungen zu verwalten, das, was Sie zuvor geteilt haben, nicht weiter zu teilen, ein leicht einsehbares Dokumentprotokoll zu erhalten, es auf mehreren Geräten zu synchronisieren, und so weiter. Die gleiche Argumentation gilt für vorgeschlagene verteilte Computing- und sichere Messaging-Anwendungen.

Sie zu verschlüsseln, für immer zu speichern und sie über das gesamte Netzwerk zu replizieren, ist einfach ein enormer Aufwand im Vergleich zu dem, was man tatsächlich erreichen möchte. Es gibt ausgezeichnete Lösungen für Computing, Messaging und Speicherung, die alle Verschlüsselung und Replikation bieten, die jeder benötigt – eigentlich besser als blockkettenbasierte Lösungen – und viele weitere großartige Funktionen nebenbei. Es wurde viel gefeiert, als die NASDAQ eine interne blockkettengetriebene Börse für nicht kotierte Aktien einführte. Aber Moment mal: Korrigieren Sie mich, wenn ich mich irre, aber der ganze Zweck der NASDAQ (oder des DTCC-Handelsabwicklungssystems, zum Beispiel) ist, dass sie ein Hauptbuch darüber führen, wer welche Aktien besitzt? Waren sie besorgt, dass ihre Systeme ohne Blockkette bald nicht mehr in der Lage wären, festzustellen, wer welche Aktien besitzt? Ähnlich wie bei anderen Transaktionsnachverfolgungsproblemen wie Kundencounter-zu-Händler-Zahlungen besteht der Unterschied zwischen dem Ledger der NASDAQ und dem Ledger der Blockkette darin, dass die Blockkette verteilt ist – sie löst das Problem des fehlenden vertrauenswürdigen Vermittlers. Dennoch sind (für legale Transaktionen) das Unternehmen selbst, sein registrierter Übertragungsagent, eine Clearingstelle oder eine Börse vertrauenswürdige Vermittler und bieten typischerweise zusätzliche Mehrwertleistungen an.

Der Grund.