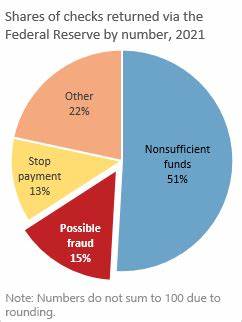

Der Betrug im Zahlungsverkehr hat sich in den letzten Jahren zu einem ernsten Problem für die Finanzwelt entwickelt, das sowohl Banken als auch Verbraucher erheblich belastet. Vor allem der Scheckbetrug nimmt stetig zu und stellt eine wachsende Bedrohung dar, die bisher von den Regulierungsbehörden nur langsam adressiert wurde. Daher haben die wichtigsten US-Finanzaufsichtsbehörden, darunter die Federal Deposit Insurance Corporation (FDIC), der Federal Reserve Board und das Office of the Comptroller of the Currency (OCC), einen gemeinsamen Vorschlag veröffentlicht, der neue und verstärkte Maßnahmen gegen Zahlungsbetrug vorsieht. Die Federal Reserve, als zentrale Institution im US-amerikanischen Finanzsystem, übernimmt dabei eine führende Rolle und setzt darauf, den Kampf gegen Betrug mit gebündelten Kräften aus Bundes-, Landes- und und Strafverfolgungsbehörden effektiver zu gestalten. In einer Zeit, in der Digitalisierung und elektronische Zahlungsmethoden zwar rasante Fortschritte erzielen, bleibt der Scheck trotz allem ein sensibles Einfallstor für Betrüger.

Die zunehmende Komplexität der Betrugsmaschen und die Vielfalt der Täuschungsformen erfordern einen innovativen und multidimensionalen Ansatz. Die Federal Reserve erkennt an, dass nicht nur technische Lösungen, sondern auch intensive Kooperation und verbesserter Informationsaustausch zwischen den beteiligten Akteuren essenziell sind, um die Welle von Zahlungsbetrug einzudämmen. Die Initiative der Bundesaufsichtsbehörden fokussiert sich auf die Förderung eines engen Dialogs mit der Branche, mit dem Ziel Auffälligkeiten frühzeitig zu identifizieren und gemeinsam schnelle Gegenmaßnahmen einzuleiten. Ein wesentlicher Bestandteil dabei ist die Aufforderung zur öffentlichen Kommentierung des Vorschlags über einen Zeitraum von 90 Tagen, was eine offene und transparente Beteiligung aller interessierten Parteien ermöglichen soll. Zusätzlich soll die Zusammenarbeit mit staatlichen Behörden intensiviert werden, da diese oftmals direkt am Geschehen vor Ort sind und wichtige Hinweise sowie Ressourcen beisteuern können.

Michelle Bowman, die Vizevorsitzende der Federal Reserve für Aufsicht, betont in diesem Zusammenhang, dass die bisher unzureichenden Fortschritte bei der Betrugsbekämpfung ein Handlungsdruck erzeugten. Die neuen Vorschläge stellen daher keinen Selbstzweck dar, sondern sind eine Reaktion auf den erheblichen Schaden, den insbesondere Gemeinschaftsbanken, Verbraucher und kleine Unternehmen durch Betrugsfälle erleiden. Bowman kündigt an, dass sie sich aktiv für eine koordinierte und ganzheitliche Strategie einsetzt, die auch den Austausch von Daten zwischen öffentlichen und privaten Akteuren verbessern soll. Darüber hinaus ist vorgesehen, dass die Federal Reserve ihre eigenen Funktionalitäten und Dienstleistungen stärker in den Dienst der Betrugsbekämpfung stellt. Dabei geht es unter anderem darum, innovative Technologien und Analysewerkzeuge einzusetzen, um verdächtige Transaktionen schneller zu erkennen und zu stoppen.

Die Integration dieser Instrumente in das bestehende Zahlungssystem soll den Schutz vor Betrugsversuchen deutlich erhöhen, ohne die Effizienz oder Zugänglichkeit für berechtigte Nutzer einzuschränken. Diese Maßnahmen stehen zeitlich auch in Verbindung mit einer Entscheidung der Regierung, die den Gebrauch von Papierchecks in Bundesbehörden stark einschränken will. Präsident Donald Trump hatte bereits im März eine Verfügung unterzeichnet, die unter anderem den Einsatz von Papierchecks reduziert, um das Risiko betrügerischer Aktivitäten zu minimieren und die Digitalisierung staatlicher Zahlungen zu fördern. Dieser Schritt zeigt, dass sich der Trend vom physischen zum digitalen Zahlungsverkehr weiter beschleunigt, wobei aber gleichzeitig die Sicherheit nicht vernachlässigt werden darf. Parallel haben sich auch politische Akteure im US-Senat dem Thema angenommen und schlagen eine Gesetzesinitiative vor, die eine spezielle Task Force zur Erforschung von Zahlungsbetrugsproblemen ins Leben rufen soll.

Diese Gruppe soll nicht nur die Mechanismen hinter verschiedenen Betrugsformen analysieren, sondern auch Handlungsempfehlungen für Gesetzgeber und Regulierungsbehörden erarbeiten sowie branchenweite Best Practices entwickeln. Sollte das Gesetz verabschiedet werden, wäre es eine der ersten formalen Anstrengungen auf Bundesebene, dem umfassenden Problem des Zahlungsbetrugs strukturiert entgegenzutreten. Der Umfang des Problems ist dabei keineswegs auf Scheckbetrug beschränkt. Die digitale Transformation und die rasante Verbreitung von Smartphones, Online-Handelsplattformen sowie sozialen Medien haben zusätzliche Betrugsflächen geschaffen. Payment Scams über mobile Anwendungen, gefälschte Webseiten und Social-Media-Plattformen sind mittlerweile verbreitet und führen zu erheblichen finanziellen Verlusten.

Vor diesem Hintergrund ist es kein Zufall, dass die Federal Reserve und ihre Partner verstärkt auch digitale Betrugsformen in ihre Betrachtung einbeziehen und entsprechende Gegenmaßnahmen prüfen. Banken, insbesondere kleinere Gemeinschaftsbanken, stehen vor der Herausforderung, in einem zunehmend komplexen Umfeld mit begrenzten Ressourcen die Sicherheitsvorkehrungen zu stärken. Die Kooperation mit Aufsichtsbehörden, der Austausch von Betrugsinformationen und die Teilnahme an nationalen Initiativen erweisen sich hier als effektive Instrumente für den Schutz ihrer Kunden. Verbraucher werden zusätzlich dazu ermutigt, wachsam zu sein und sich über mögliche Betrugsmethoden zu informieren, um ihre eigenen Konten und finanziellen Interessen wirksam zu schützen. Die Botschaft der Federal Reserve ist klar: Es bedarf einer gemeinsamen Anstrengung aller Beteiligten – von Banken und Aufsichtsbehörden über Strafverfolger bis hin zu Unternehmen und Verbrauchern –, um dem Betrug im Zahlungsverkehr entschlossen entgegenzuwirken.