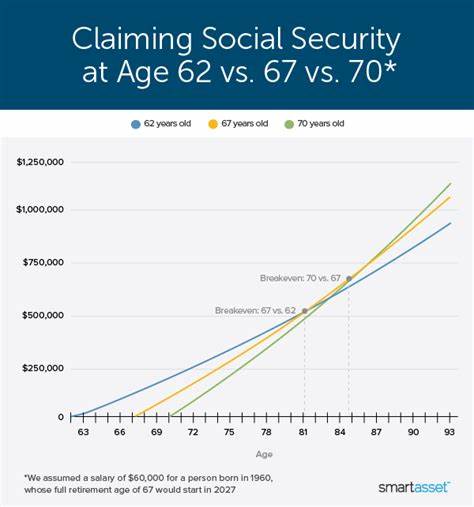

Die Sozialversicherung ist ein zentraler Bestandteil der Altersvorsorge vieler Menschen und stellt eine wichtige Einkommensquelle während des Ruhestands dar. Doch die Frage, wann genau man seine Sozialversicherungsleistungen beansprucht, ist eine gewichtige Entscheidung mit langfristigen finanziellen Auswirkungen. Die drei häufigsten Zeiträume, in denen Rentenbezieher die Leistungen beginnen zu beziehen, sind das Alter 62, das gesetzliche Rentenalter von 67 Jahren und das späteste mögliche Alter von 70 Jahren. Jede dieser Optionen bietet unterschiedliche Vorteile und Nachteile, die sorgfältig abgewogen werden sollten, um die persönliche Ruhestandsplanung zu optimieren.Sozialversicherungsleistungen werden basierend auf dem sogenannten Primary Insurance Amount (PIA) berechnet, der die monatliche Grundrente beschreibt, die man bei Beantragung genau zum vollen Rentenalter (in der Regel 67 Jahre für Personen, die 1960 oder später geboren sind) erhält.

Wenn Leistungen vor dem Rentenalter von 67 Jahren beantragt werden, führt dies zu einer dauerhaften Reduzierung der monatlichen Rentenzahlungen. Im umgekehrten Fall, also bei einer Verzögerung der Beantragung über das Rentenalter hinaus, erhöht sich die monatliche Rente durch einen sogenannten Aufschubbonus. Diese Dynamik ist ein zentraler Faktor in der Wahl des optimalen Alters für den Rentenbeginn.Wer sich entscheidet, bereits mit 62 Jahren die Sozialversicherungsleistungen in Anspruch zu nehmen, erhält zwar eine niedrigere monatliche Zahlung, profitiert aber von einer längeren Bezugsdauer. Dabei wird die monatliche Leistung in der Regel um etwa 30 Prozent reduziert, weil man bis zum vollen Rentenalter von 67 Jahren vorzeitig mit den Auszahlungen beginnt.

Für manche Rentner ist dies jedoch die beste Lösung, insbesondere wenn sie finanziell auf das Einkommen angewiesen sind oder aus gesundheitlichen Gründen frühzeitig auf eine stabile Einkommensquelle angewiesen sind. Auch Personen mit einer kürzeren Lebenserwartung könnten durch eine frühzeitige Beantragung finanziell profitieren, da sie ihre Gesamtauszahlungen über den Bezugszeitraum maximieren können.Der Bezug der Sozialversicherung zum vollen Rentenalter von 67 Jahren bietet den höchsten Standardbetrag ohne Abschläge oder Aufschläge. Wer in diesem Alter seine Leistungen beantragt, erhält seine volle Rente, was einen wichtigen finanziellen Ankerpunkt für viele darstellt. Zudem besteht die Möglichkeit, durch weitere Einnahmen oder Renten aus anderen Quellen den Ruhestand flexibel zu gestalten.

Dennoch sollten auch hier individuelle Faktoren, wie die Gesundheit, Beschäftigungssituation und persönliche finanzielle Bedürfnisse, berücksichtigt werden.Wer allerdings die Beantragung bis zum Alter von 70 hinauszögert, kann sich über einen deutlichen Bonus freuen. Die Sozialversicherung bietet eine Steigerung der monatlichen Zahlungen um zwei Drittel Prozent für jeden Monat, den man über das volle Rentenalter hinaus wartet, was etwa acht Prozent jährlich entspricht. Durch den Aufschub kann die monatliche Rente nach drei Jahren um bis zu 24 Prozent höher sein als beim Antrag mit 67 Jahren. Diese zusätzliche monatliche Rente kann in der zweiten Lebenshälfte erheblich zur finanziellen Sicherheit beitragen und macht sich besonders für gesunde Rentner mit einer längeren Lebenserwartung bezahlt.

Außerdem ist es eine Möglichkeit, potenzielle Lücken im Ruhestandseinkommen zu schließen und den Lebensstandard zu erhöhen.Die Entscheidung zwischen den verschiedenen Altersoptionen ist komplex und sollte nicht allein auf finanziellen Aspekten beruhen. Neben der Lebensdauererwartung spielen auch gesundheitliche Faktoren, die finanzielle Situation, vorhandene Ersparnisse und die geplante Lebensweise im Ruhestand eine bedeutende Rolle. Zudem kann die Beantragung von Sozialversicherungsleistungen in verschiedenen Lebenslagen unterschiedlich sinnvoll sein. Beispielsweise kann es für jemanden, der noch aktiv arbeitet und ein regelmäßiges Einkommen hat, attraktiv sein, die Leistungen aufzuschieben, während für jemanden mit dringendem finanziellen Bedarf ein früherer Bezug unverzichtbar ist.

Es ist außerdem ratsam, die Sozialversicherung in den Gesamtkontext der Altersvorsorge einzubetten, indem man sie zusammen mit anderen Einkommensquellen, wie Betriebsrenten, privaten Rentenversicherungen oder Ersparnissen betrachtet. Nur so kann ein ausgewogenes und nachhaltiges Ruhestandseinkommen sichergestellt werden. Eine frühzeitige Planung und gegebenenfalls Beratung durch Experten wie Finanzberater oder Sozialversicherungsspezialisten kann dabei helfen, die individuelle beste Strategie zu finden, um sowohl finanzielle Sicherheit als auch Lebensqualität im Ruhestand zu gewährleisten.Zusammenfassend lässt sich sagen, dass es keine universelle Antwort auf den „richtigen“ Zeitpunkt für die Beantragung der Sozialversicherung gibt. Der frühestmögliche Bezug mit 62 Jahren bietet sofortige Einkünfte, führt aber zu dauerhaften Kürzungen.

Das reguläre Rentenalter von 67 Jahren bringt die volle Standardrente ohne Abzüge, während der späte Beginn mit 70 Jahren eine maximale Erhöhung der monatlichen Zahlungen ermöglicht. Wer alle Faktoren bedacht hat, kann so eine Entscheidung treffen, die am besten zu den individuellen Bedürfnissen, Zielen und Lebensumständen passt und den Ruhestand finanziell abgesichert gestaltet.