Im Mai 2025 zeigen sich die Hypotheken- und Refinanzierungszinsen weiterhin in einem Zustand der Volatilität. Die wirtschaftlichen Rahmenbedingungen und gemischten Konjunkturdaten wirken sich maßgeblich auf die Zinssätze aus, die für viele Immobilieninteressierte, Hauseigentümer und Refinanzierer von besonderem Interesse sind. Die Bandbreite und Schwankungen der Zinssätze werfen Fragen auf, wie man den besten Zeitpunkt für einen Immobilienkauf oder eine Refinanzierung findet und welche Faktoren langfristig eine Rolle spielen. In den letzten Monaten haben globale und nationale Wirtschaftsdaten eine uneinheitliche Entwicklung gezeigt. Zum einen sprechen niedrige Arbeitslosenquoten für eine robuste Konjunktur, zum anderen sorgen schwächere Verbraucherzahlen und gedämpfte Investitionsausgaben für Unsicherheit auf den Finanzmärkten.

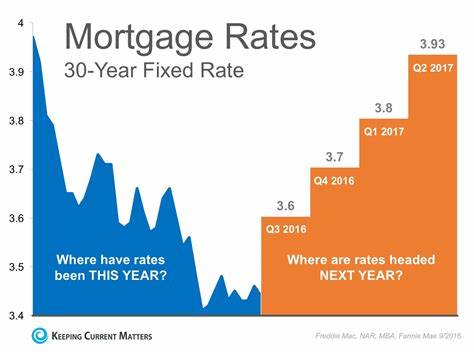

Diese widersprüchlichen Signale führen zu einer unbeständigen Entwicklung am Anleihemarkt, welcher ein entscheidender Indikator für die Hypothekenzinsen darstellt. Die durchschnittlichen Zinssätze für 30-jährige Festhypotheken liegen derzeit bei etwa 6,9 Prozent, während 15-jährige Festhypotheken mit etwa 6,1 Prozent etwas günstiger angeboten werden. Die Nachfrage für längere Laufzeiten bleibt hoch, da viele Kreditnehmer die stabilen und vorhersehbaren Zahlungen eines Festzinsdarlehens bevorzugen. Dennoch gewinnen variable Zinssätze bei bestimmten Zielgruppen an Attraktivität, denn sie starten mit niedrigeren Anfangszinsen und bieten Flexibilität bei der Laufzeit. Die Volatilität der Zinsen bedeutet für potenzielle Kreditnehmer, dass es wichtiger denn je ist, die individuellen finanziellen Möglichkeiten und Immobilienwünsche sorgfältig abzuwägen.

Ein hohes Bewusstsein für den optimalen Zeitpunkt eines Abschlusses und die Auswahl des passenden Kreditmodells können erhebliche Einsparungen und finanzielle Sicherheit mit sich bringen. Denn die Zusammensetzung der monatlichen Rate aus Zins- und Tilgungsanteil beeinflusst maßgeblich die Gesamtbelastung über die gesamten Darlehenslaufzeit. Ein immer bedeutsamerer Aspekt für Käufer und Kreditnehmer ist die Höhe der Nebenkosten und sonstigen Gebühren, die bei der Immobilienfinanzierung anfallen. Diese beeinflussen die effektiven Kosten eines Kredits, dargestellt durch den sogenannten Effektivzins. Neben dem reinen Nominalzins sind auch Bearbeitungsgebühren, Bereitstellungszinsen und mögliche Abschlusskosten miteinzuberechnen.

Gerade bei der Refinanzierung kann eine differenzierte Kalkulation verschiedener Angebote helfen, langfristig Geld zu sparen. Für Hauskäufer und bestehende Eigentümer, die über eine Refinanzierung nachdenken, stellen sich immer wieder Fragen nach dem richtigen Zeitpunkt. Ein wesentlicher Treiber für günstige Refinanzierungsangebote ist das allgemeine Zinsniveau sowie mögliche Vorfälligkeitsentschädigungen bei der Umschuldung. Aktuell befinden sich die Refinanzierungszinsen auf einem Niveau, das nur geringfügig über den klassischen Kaufzinsraten liegt. Dies macht eine genaue Prüfung und individuelle Beratung essenziell.

Das wirtschaftliche Umfeld mit Teuerungsraten, Inflationsentwicklung und Zinspolitik der Europäischen Zentralbank prägt weiterhin die Hypothekenzinsen. Zwar hat die EZB vergangenes Jahr mit Zinserhöhungen auf das inflationäre Umfeld reagiert, dennoch zeigt sich, dass die Märkte preissensibel auf neue Konjunkturdaten reagieren. Gerade Nachrichten aus Sektoren wie der Bauwirtschaft, dem Konsumverhalten und dem Arbeitsmarkt haben direkte Auswirkung auf die Kreditkosten. Ein meist unterschätzter Faktor sind die persönlichen Voraussetzungen der Kreditnehmer. Banken bieten oft günstigere Konditionen bei besserer Bonität, höherer Eigenkapitalquote sowie stabilen Einnahmen.

Wer im Vorfeld seine Kreditwürdigkeit optimiert und ausreichend Eigenkapital ansparen kann, profitiert von niedrigeren Zinsen und besseren Konditionen. Die sorgfältige Vorbereitung und Beratung durch Experten kann somit die Zinsbelastung nachhaltig senken. Neben traditionellen Hypothekenmodellen gewinnen innovative Produkttypen wie Baukredite mit langer Zinsbindung oder hybride Finanzierungsmodelle an Bedeutung. Insbesondere in Zeiten schwankender Zinsen eröffnet die Möglichkeit, Zinssätze für eine begrenzte Zeit festzuschreiben und danach flexibel zu reagieren, neue Chancen. Ein guter Finanzierungsplan berücksichtigt sowohl die finanzielle Belastbarkeit als auch mögliche zukünftige Änderungen im Zinsumfeld.

Viele Verbraucher sind zudem unsicher, ob sich eine Umschuldung derzeit lohnt. Die Entscheidung hängt stark von den individuellen Darlehensbedingungen ab. Eine frühzeitige Analyse von Vertragskonditionen, Restlaufzeit und Kosten der vorzeitigen Rückzahlung ist hierbei grundlegend. Manchmal kann eine sogenannte „No-Closing-Cost“-Refinanzierung attraktiv sein, die gegen höhere Zinssätze niedrigere Nebenkosten ausgleicht und kurzfristig finanzielle Vorteile bietet. Eine zentrale Rolle bei der Wahl des passenden Angebots spielen neben dem Zinssatz auch die Laufzeit und Tilgungsmodalitäten.

Längere Laufzeiten senken die monatliche Belastung, erhöhen aber die Zinskosten über die gesamte Laufzeit. Kürzere Laufzeiten bedeuten zwar höhere Monatsraten, führen aber zu einer deutlichen Zinsersparnis und schnellerem Schuldenabbau. Die sogenannte „Anschlussfinanzierung“ sollte rechtzeitig geplant werden, um von günstigen Bedingungen zu profitieren und eine finanzielle Durststrecke zu vermeiden. Die Marktteilnehmer beobachten genau, wie sich die globalen und europäischen Wirtschaftsdaten entwickeln. Ereignisse wie geopolitische Spannungen, Handelspolitik und Rohstoffpreise beeinflussen die Zinsmärkte indirekt.

Auch Prognosen von Analysten und Wirtschaftsinstituten können Richtungweisend sein, um eine Vorstellung davon zu bekommen, wie sich die Hypothekenzinsen in den nächsten Monaten entwickeln könnten. Zusammenfassend lässt sich sagen, dass die Zinslandschaft im Mai 2025 durch eine Mischung aus wirtschaftlicher Unsicherheit und fundamentalen Marktkräften geprägt wird. Die Schwankungen am Anleihemarkt und unterschiedliche Konjunkturindikatoren sorgen weiterhin für eine herausfordernde Planung bei der Immobilienfinanzierung. Daher empfiehlt es sich, sich umfassend zu informieren, mehrere Angebote einzuholen und eine individuelle Strategie zu verfolgen. Hauskäufer und Kreditnehmer profitieren davon, ihre persönlichen finanziellen Voraussetzungen zu optimieren, ein klares Ziel bezüglich Zinshöhe und Laufzeit zu definieren und mit erfahrenen Finanzberatern zusammenzuarbeiten.

Auch wenn der Traum vom Eigenheim oder die Umschuldung mit einer gewissen Unsicherheit behaftet sind, lassen sich mit präziser Vorbereitung und kluger Planung gute Konditionen sichern. Langfristig bleibt die Beobachtung der Zinsentwicklung und eine flexible Finanzierungsstrategie essenziell. Sich auf variierende Zinssituationen einzustellen und Chancen insbesondere bei kurzfristigen Schwankungen zu nutzen, kann den finanziellen Spielraum erweitern und die Belastungen verringern. Die Kombination aus fundiertem Wissen, Marktbeobachtung und individueller Beratung ist der Schlüssel, um in einem so dynamischen Umfeld zu bestehen.