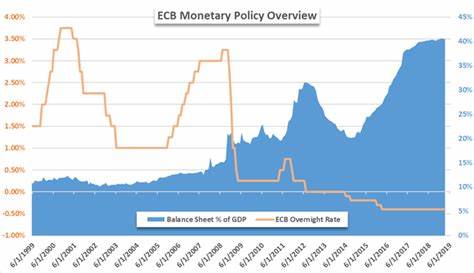

In einer entscheidenden Phase der globalen Wirtschaftspolitik zeigen sich die Zentralbanken Europas zunehmend bereit, ihre Geldpolitik zu lockern, während die US-Notenbank Federal Reserve eine vorsichtig abwartende Haltung einnimmt. Diese Divergenz in den geldpolitischen Ansätzen spiegelt die unterschiedlichen Herausforderungen wider, mit denen Europa und die Vereinigten Staaten konfrontiert sind, und hat weitreichende Auswirkungen auf die internationalen Finanzmärkte und die wirtschaftliche Entwicklung. Die Europäische Zentralbank (EZB) hat in den letzten Monaten eine Reihe von Zinssenkungen umgesetzt und bereitet sich darauf vor, die Zinsen weiter zu senken. Insgesamt plant die EZB bereits ihren achten Zinsschnitt innerhalb von 13 Monaten, was die Entschlossenheit unterstreicht, die Inflation auf einem stabilen Niveau zu halten und die Konjunktur anzukurbeln. Dabei spielt die Sorge vor dem negativen Einfluss der jüngst eskalierten Handelsspannungen eine zentrale Rolle.

Die Strafzölle führen zu einer Hemmung des Wirtschaftswachstums und könnten langfristig die Preisentwicklung in der Eurozone beeinflussen. Im Gegensatz dazu zeigt die Federal Reserve in den USA Zurückhaltung. Die US-Notenbank hält an ihren derzeitigen Zinssätzen fest und signalisiert, dass es angesichts der widersprüchlichen wirtschaftlichen Indikatoren keinen unmittelbaren Handlungsbedarf gibt. Fed-Chef Jerome Powell machte deutlich, dass ein Anstieg sowohl der Inflation als auch der Arbeitslosigkeit erwartet wird, was eine komplexe Herausforderungen für die Geldpolitik darstellt. Die Fed muss sorgfältig abwägen, welches Ziel Vorrang hat, da steigende Inflation und steigende Arbeitslosigkeit normalerweise unterschiedliche geldpolitische Reaktionen erfordern.

Der Unterschied in der Politik liegt auch in den wirtschaftlichen Rahmenbedingungen. Die Vereinigten Staaten könnten in den kommenden Monaten eine Inflationswelle erleben, unter anderem bedingt durch höhere Importpreise infolge der Zölle sowie des schwächeren Dollars. Im Gegensatz dazu sind viele europäische Länder von einem geringeren Wachstum und einer Abschwächung der Inflation durch reduzierte Handelsvolumina und stabile Energiepreise geprägt. Große Zentralbanken in Europa wie die Bank of England (BoE), die Schwedische Riksbank und die Norges Bank in Norwegen sind sich einig darin, dass Zinssenkungen dringend notwendig sind, um die negative Spannung durch den Handelskonflikt abzufedern. Die BoE hat beispielsweise erst jüngst die Zinsen um 25 Basispunkte gesenkt und signalisiert Bereitschaft zu weiteren Lockerungsmaßnahmen.

Die Gouverneure dieser Banken weisen darauf hin, dass die Ungewissheit durch die neuen Zölle die wirtschaftliche Entwicklung erheblich beeinträchtigt und somit die Notwendigkeit für eine unterstützende Geldpolitik steigt. Ein weiterer Aspekt, der die unterschiedlichen geldpolitischen Pfade erklärt, sind die unterschiedlichen Inflationsdynamiken. Während die EZB die Inflation als nahezu auf Zielniveau betrachtet, steigt die Inflationserwartung in den USA kurzfristig, was die Fed in eine schwierige Lage versetzt. Die Riksbank hat explizit darauf hingewiesen, dass die Unsicherheit der US-Handelspolitik den europäischen Inflationsdruck tendenziell verringert, was die Notwendigkeit von Zinssenkungen in Europa weiter rechtfertigt. Die Divergenz der geldpolitischen Strategien hat nicht nur Auswirkungen auf die jeweilige Wirtschaftssituation, sondern beeinflusst auch Wechselkurse, Kapitalflüsse und die internationalen Handelsbeziehungen.

Ein lockerer Geldkurs in Europa könnte den Euro schwächen, was grundsätzlich exportfördernd wirkt, aber auch importbedingt zu Inflationsrisiken führen kann. Gleichzeitig könnte eine festgehaltene Zinsstrategie der Fed den US-Dollar stabilisieren oder sogar stärken, was den Druck auf US-Exporteure erhöht. Investoren und Marktteilnehmer stehen vor einem komplexen Umfeld, in dem unterschiedliche Signale von den großen Zentralbanken aus Europa und den USA ausgesandt werden. Die EZB bereitet die Märkte auf weitere Lockerungen vor und sendet damit klare Impulse, die Kapitalmärkte, Anleihenrenditen und Kreditvergabe beeinflussen. Die Fed dagegen hält auf Sicht und wartet auf klarere wirtschaftliche Daten, bevor sie in ihrem geldpolitischen Kurs ändert.