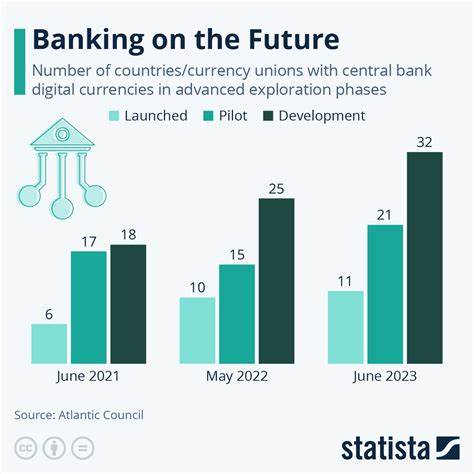

Norwegen erweitert Forschung zu digitaler Zentralbankwährung für den Großhandel – Entscheidung Ende 2025 Norwegen, bekannt für seine malerischen Fjorde und fortschrittliche Gesellschaft, hat kürzlich angekündigt, seine Forschung zur digitalen Zentralbankwährung (CBDC) auszuweiten, um auch den Großhandelssektor zu berücksichtigen. Dieser Schritt könnte erhebliche Auswirkungen auf die Zukunft der Finanzen in Norwegen und darüber hinaus haben, da Länder auf der ganzen Welt ihre eigenen digitalen Währungen entwickeln und testen. In diesem Artikel werfen wir einen genaueren Blick auf die Hintergründe, die Bedeutung und die möglichen Konsequenzen dieser Entscheidung. Die Idee einer CBDC hat in den letzten Jahren zunehmend an Bedeutung gewonnen, da immer mehr Länder die Notwendigkeit erkennen, sich den Veränderungen im globalen Finanzsystem anzupassen. Traditionelle Zahlungsmethoden müssen überdacht werden, um den Anforderungen einer zunehmend digitalisierten Welt gerecht zu werden.

Norwegen ist dabei keine Ausnahme. Die norwegische Zentralbank, Norges Bank, hat bereits im Jahr 2020 erste Pilotprojekte zur Entwicklung einer digitalen Währung gestartet. Bisher lag der Fokus darauf, die potenziellen Vorteile und Herausforderungen einer CBDC für den Einzelhandel zu ermitteln. Mit der Erweiterung der Forschung auf den Großhandelssektor wird Norwegen nun einen Schritt weiter gehen. Der Großhandel, der den Handel zwischen Unternehmen und nicht mit Endverbrauchern umfasst, spielt eine entscheidende Rolle in der Wirtschaft.

Eine digitale Währung könnte nicht nur die Effizienz des Zahlungsverkehrs steigern, sondern auch die Transparenz erhöhen und das Risiko von Betrug und Geldwäsche verringern. Die Entscheidung, die Untersuchung auf den Großhandel auszudehnen, könnte dazu beitragen, Norwegens Position als innovativen Akteur im Finanzsektor zu stärken. Besonders spannend ist der Zeitpunkt dieser Entscheidung. Norges Bank plant, bis Ende 2025 eine finale Entscheidung über die Einführung einer CBDC zu treffen. Dies gibt der Zentralbank ausreichend Zeit, um die gesammelten Daten aus der erweiterten Forschung zu analysieren und die besten Praktiken von anderen Ländern zu berücksichtigen, die bereits ähnliche Schritte unternommen haben.

Länder wie China, das bereits in der Pilotphase seiner digitalen Währung ist, und Schweden, das ebenfalls am digitalen Euro arbeitet, sind wichtige Beispiele, von denen Norwegen lernen kann. Bei der Erforschung einer digitalen Zentralbankwährung für den Großhandel gibt es zahlreiche Aspekte zu berücksichtigen. Die technischen Herausforderungen sind nur der erste Schritt. Es gilt zu klären, welche Infrastruktur benötigt wird, um eine CBDC im Großhandel zu implementieren. Außerdem muss sichergestellt werden, dass die neue digitale Währung nahtlos in die bestehenden Finanzsysteme integriert werden kann, ohne größere Störungen oder Risiken zu verursachen.

Ein weiterer wichtiger Punkt ist die Regulierung. Wie bei jeder neuen Technologie müssen angemessene Regelungen entwickelt werden, um sicherzustellen, dass die digitalen Währungen nicht nur sicher sind, sondern auch den rechtlichen Vorgaben entsprechen. Insbesondere im Großhandelssektor, wo große Transaktionen und institutionelle Investoren dominieren, sind klare Regeln unabdingbar, um Vertrauen in das System zu gewährleisten. Die gesellschaftlichen und wirtschaftlichen Auswirkungen einer CBDC für den Großhandel sind ebenfalls von Bedeutung. Eine digitale Währung könnte den Zugang zu Finanzierungsmöglichkeiten erleichtern und die Kosten für grenzüberschreitende Zahlungen senken.

Unternehmen könnten davon profitieren, da sie schneller und kostengünstiger Transaktionen abwickeln könnten. Dies könnte insbesondere kleineren Unternehmen zugutekommen, die oft mit hohen Gebühren und lange Lieferzeiten konfrontiert sind. Darüber hinaus könnte eine CBDC auch die Wettbewerbsfähigkeit Norwegens als Finanzstandort verbessern. In einer Zeit, in der viele Länder daran arbeiten, ihre digitalen Währungen zu fördern, könnte Norwegen durch die Einführung einer CBDC im Großhandelssektor eine Vorreiterrolle einnehmen. Solch ein Schritt würde nicht nur den heimischen Markt stärken, sondern auch internationale Unternehmen anziehen, die nach flexiblen und innovativen Lösungen suchen.

Die Einführung einer CBDC für den Großhandel wirft auch Fragen zum Datenschutz und zur Datensicherheit auf. Die digitale Währung könnte neue Möglichkeiten schaffen, um Daten über Transaktionen zu sammeln und auszuwerten. Während dies Vorteile in Bezug auf Transparenz und Betrugsbekämpfung bieten kann, besteht auch die Gefahr, dass sensible Informationen in die falschen Hände geraten. Hier müssen klare Richtlinien und Sicherheitsprotokolle entwickelt werden, um die Privatsphäre der Nutzer zu schützen. Die Gesellschaft insgesamt könnte von einer digitalen Währung profitieren, die Sicherheit, Schnelligkeit und Effizienz bietet.

Allerdings müssen die möglichen Nachteile ebenfalls in Betracht gezogen werden. Eine Abhängigkeit von digitalen Währungen könnte dazu führen, dass wirtschaftlich schwächere Gruppen benachteiligt werden, insbesondere wenn der Zugang zu digitalen Zahlungsmethoden begrenzt ist. Die norwegische Regierung und die Zentralbank müssen sicherstellen, dass die Einführung einer CBDC inklusiv gestaltet wird und niemanden ausschließt. Zusammenfassend lässt sich sagen, dass Norwegens Entscheidung, die Forschung zur digitalen Zentralbankwährung auf den Großhandel auszuweiten, deutlich macht, dass das Land bestrebt ist, an der Spitze der globalen Finanzinnovation zu stehen. Die bis Ende 2025 angestrebte Entscheidung könnte nicht nur den norwegischen Finanzsektor revolutionieren, sondern auch als Modell für andere Länder dienen, die erwägen, ähnliche Schritte zu unternehmen.

Die kommenden Jahre versprechen spannend zu werden, da Norwegen die Chancen und Herausforderungen, die mit der Einführung einer CBDC verbunden sind, weiter erforscht. Es bleibt abzuwarten, wie sich diese Entwicklungen auf die Weltwirtschaft auswirken werden und welche Lehren daraus zu ziehen sind. Norwegen könnte bald einen neuen Maßstab für digitale Währungen setzen und damit die Zukunft des Zahlungsverkehrs entscheidend prägen.