In den letzten Jahren hat das Thema digitale Währungen verstärkt an Bedeutung gewonnen, insbesondere mit der zunehmenden Akzeptanz von Kryptowährungen und der rasanten Entwicklung der Technologie. Ein aktueller Bericht des Economist legt nun nahe, dass die Nutzer einen klaren Favoriten unter den digitalen Währungen sehen: die von Zentralbanken ausgegebenen digitalen Währungen, auch bekannt als Central Bank Digital Currencies (CBDCs). Diese Entwicklung hat nicht nur Auswirkungen auf die Finanzbranche, sondern könnte auch die Art und Weise, wie wir über Geld und seine Rolle in der Gesellschaft denken, revolutionieren. Der Bericht hebt hervor, dass viele Menschen in einer zunehmend digitalisierten Welt ein Interesse an stabilen und sicheren Zahlungsmethoden haben. Kryptowährungen, die oft mit Volatilität und Unsicherheiten assoziiert werden, bieten nicht immer die erforderliche Sicherheit.

Davon abgesehen ist eine Kryptowährung oft dezentralisiert und nicht durch eine staatliche Institution abgesichert, was viele potenzielle Nutzer abschreckt. Im Gegensatz dazu bieten CBDCs die Möglichkeit, digitale Zahlungen mit der Stabilität einer nationalen Währung zu verbinden. Eine der Hauptgründe, warum Nutzer CBDCs bevorzugen, liegt in dem Vertrauen, das sie in zentrale Institutionen wie die Notenbanken haben. In Zeiten wirtschaftlicher Unsicherheit suchen die Menschen nach Sicherheit, und das Wissen, dass eine digitale Währung von einer staatlichen Institution herausgegeben wird, vermittelt ein Gefühl von Stabilität und zuverlässiger Regulierung. Insbesondere während der COVID-19-Pandemie haben viele Länder begonnen, über die Einführung von CBDCs nachzudenken oder Pilotprojekte durchzuführen.

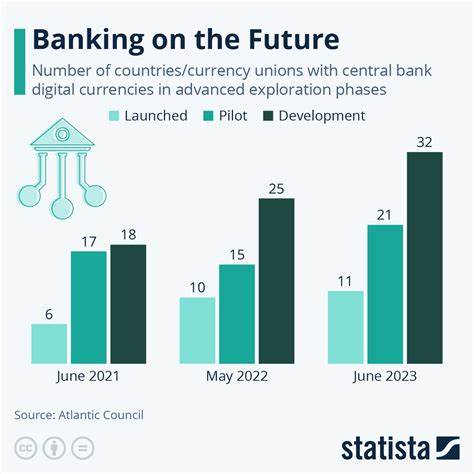

Länder wie China, die Bahamas und Schweden sind bereits weit fortgeschritten bei der Implementierung ihrer digitalen Währungen. Die Studie des Economist legt auch nahe, dass CBDCs die finanzielle Inklusion fördern könnten. In vielen Teilen der Welt haben Menschen keinen Zugang zu traditionellen Bankdienstleistungen. Eine digitale Währung, die von der Zentralbank bereitgestellt wird, könnte es Menschen ermöglichen, an der digitalen Wirtschaft teilzuhaben, ohne dass sie ein Bankkonto benötigen. Dies könnte insbesondere in Entwicklungsländern ein entscheidender Fortschritt sein, wo der Zugang zu Bankdienstleistungen oft beschränkt ist.

Ein weiterer Vorteil von CBDCs ist die Möglichkeit, Transaktionen in Echtzeit durchzuführen. In der heutigen Welt, in der Geschwindigkeit und Effizienz von großer Bedeutung sind, könnten digitale Währungen die Art und Weise, wie Geld bewegt wird, grundlegend verändern. Anstatt Tage auf die Abwicklung einer internationalen Überweisung zu warten, könnten Nutzer mit einer CBDC nahezu sofortige Transaktionen durchführen. Dies würde nicht nur den Zahlungsverkehr revolutionieren, sondern auch neue Möglichkeiten für Unternehmen schaffen. Die Herausforderungen, die mit der Einführung von CBDCs verbunden sind, sollten jedoch nicht übersehen werden.

Datenschutz und Sicherheitsbedenken sind zwei der zentralen Fragen, die behandelt werden müssen. Die Bedenken bezüglich der Überwachung und des Missbrauchs persönlicher Daten könnten viele Nutzer abschrecken. Es ist daher von entscheidender Bedeutung, dass Regierungen und Zentralbanken klare Richtlinien und Mechanismen entwickeln, um den Datenschutz zu gewährleisten und den Nutzern Sicherheit zu bieten. Ein weiterer Aspekt, der in der Diskussion um CBDCs oft angesprochen wird, ist die potenzielle Auswirkung auf das traditionelle Bankensystem. Wenn Menschen beginnen, ihre Geldgeschäfte direkt über die Zentralbank abzuwickeln, könnte dies das Geschäftsmodell von Banken erheblich gefährden.

Banken könnten weniger Einlagen haben, was sie unter Druck setzen würde, ihre Dienstleistungen zu überdenken und innovativere Lösungen zu entwickeln, um wettbewerbsfähig zu bleiben. Gleichzeitig könnten Banken eine wichtige Rolle bei der Integration von CBDCs in das bestehende Finanzsystem spielen. Auf internationaler Ebene könnte die Einführung von CBDCs auch geopolitische Implikationen haben. Länder, die frühzeitig auf digitale Währungen setzen, könnten sich einen Wettbewerbsvorteil verschaffen. Dies könnte wiederum zu einer Verschiebung der weltweiten Finanzordnung führen.

Staaten könnten versuchen, die Kontrolle über digitale Währungen als Teil ihrer globalen Strategie zu nutzen. Der Bericht des Economist zeigt, dass das Interesse an CBDCs weltweit wächst, und viele Nutzern scheinen bereit zu sein, diese digitale Währungsform zu akzeptieren. Es ist jedoch wichtig, dass die Diskussion über CBDCs weiterhin objektiv bleibt und verschiedene Perspektiven einbezieht. Die Potenziale sind enorm, jedoch müssen auch die Risiken angemessen adressiert werden. Zusammenfassend lässt sich sagen, dass der Bericht des Economist einen interessanten Einblick in die Zukunft des Geldes und die Rolle der digitalen Währungen gibt.

Zentralbanken weltweit stehen vor der Herausforderung, ein Gleichgewicht zwischen Innovation und Regulierung zu finden, während sie gleichzeitig das Vertrauen der Bevölkerung gewinnen müssen. Die kommenden Jahre könnten entscheidend dafür sein, wie sich das Finanzwesen entwickeln wird und ob CBDCs der Schlüssel zu einer stabileren und inklusiveren Wirtschaft sind.