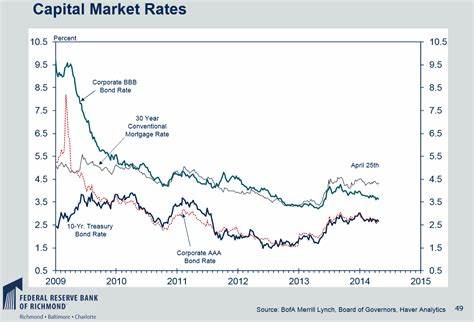

Die Zinssenkung ist da – Doch nicht alle Kreditkosten sinken In der jüngsten geldpolitischen Entscheidung hat die Zentralbank eine Zinssenkung verkündet, um die Wirtschaft zu stimulieren und den Verbrauchern sowie Unternehmen Erleichterungen zu verschaffen. Diese Maßnahme wird oft als willkommene Unterstützung für diejenigen angesehen, die Kredite aufnehmen oder bestehende Schulden refinanzieren möchten. Doch die Realität zeigt, dass nicht alle Kreditkosten von dieser Zinssenkung profitieren. Während einige Bereiche des Marktes sich entspannen, sind andere eher durch steigende Kosten gekennzeichnet. Die Gründe für die Zinssenkung sind vielfältig.

Volkswirte und Finanzanalysten haben seit Monaten auf die Notwendigkeit hingewiesen, die Inflation zu bekämpfen und die wirtschaftlichen Auswirkungen globaler Ereignisse abzumildern. Die Zentralbank hofft, durch die Senkung der Leitzinsen die Kreditvergabe anzukurbeln und dadurch Investitionen sowie Konsum zu fördern. Mit dieser Maßnahme sollen insbesondere kleine und mittelständische Unternehmen gestärkt werden, die oft auf externe Finanzierung angewiesen sind, um ihre Projekte und Wachstumsstrategien umzusetzen. Doch trotz dieser wohlwollenden Absicht gibt es einen wichtigen Aspekt, den viele Kreditnehmer im Blick behalten sollten: Nicht alle Kreditarten reagieren gleich auf eine Zinssenkung. Während Hypothekenzinsen und einige Konsumenten kredite tendenziell sinken, beobachten Experten, dass insbesondere die Kosten für Unternehmensdarlehen und Kreditkarten nicht unbedingt nachgeben.

Dies wirft die Frage auf, warum nicht alle Kreditnehmer in den Genuss der günstigeren Finanzierung kommen. Ein entscheidender Faktor hierbei ist die Risikoprinzip. Banken und Kreditinstitute verfügen über unterschiedliche Risikomodelle, die ihre Entscheidung beeinflussen, wie sie Zinssätze festlegen. Während manche Kreditnehmer, insbesondere solche mit einer soliden Bonität, möglicherweise von günstigeren Angeboten profitieren können, sind andere an den höheren Gebühren und Zinsen festgefahren. Kleinunternehmer und Start-ups, die oft weniger gesicherte Kredithistorien vorweisen können, sehen sich tendenziell höheren Kosten gegenüber, selbst wenn die Leitzinsen fallen.

Ein weiterer Grund, warum nicht alle Kreditkosten mit der Zinssenkung zurückgehen, ist die anhaltende Unsicherheit auf den Finanzmärkten. Globale wirtschaftliche Risiken und die anhaltende hohe Inflation haben dazu geführt, dass Investoren andauernd vorsichtiger sind, was wiederum die Kreditvergabe an risikobehaftete Unternehmen beeinflusst. Auch Banken scheuen sich, Kredite an weniger kreditwürdige Kunden zu vergeben, selbst wenn die Zentralbank die Zinsen senkt. Dies kann zu einem Engpass bei der Kreditvergabe führen, der für viele kleineren Unternehmen eine ernsthafte Hürde darstellt. Darüber hinaus können auch strukturelle Probleme in der Kreditvergabe zu höheren Kosten führen.

Die Banken sind oftmals gezwungen, ihre Eigenkapitalanforderungen zu erhöhen, insbesondere in einem instabilen wirtschaftlichen Umfeld. Diese erhöhten Anforderungen führen dazu, dass Banken gezwungen sind, höhere Zinsen zu verlangen, um das mit dem Kredit verbundene Risiko abzudecken, was letztlich bedeutet, dass die Zinssenkungen der Zentralbank nicht immer direkt an die einzelnen Kreditnehmer weitergegeben werden. Eine weitere Entwicklung, die sich auf die Kreditkosten auswirkt, sind steigende Gebühren. Selbst wenn die Zinssätze fallen, können zusätzliche Gebühren und Kosten die Ersparnisse der Kreditnehmer erheblich schmälern. Banken und Kreditinstitute haben begonnen, die Gebühren für die Bearbeitung von Kreditanträgen, die Kontoführung oder vorzeitige Rückzahlungen zu erhöhen.

Diese versteckten Kosten können oft die Vorteile einer Zinssenkung zunichtemachen und dazu führen, dass Kreditnehmer letztlich dennoch höhere Gesamtkosten tragen müssen. Die Zinssenkung hat also in bestimmten Bereichen positive Auswirkungen, insbesondere auf Hypotheken und Verbraucherkredite. Doch viele kleine Unternehmen und weniger kreditwürdige Verbraucher sehen sich nach wie vor mit erheblichen finanziellen Belastungen konfrontiert. In diesem Licht zeigt sich, dass die geldpolitischen Maßnahmen zwar notwendig, jedoch nicht immer gerecht verteilt sein können. Angesichts dieser komplexen Situation ist es für Verbraucher und Unternehmer wichtig, informierte Entscheidungen zu treffen.

Die Suche nach den besten Kreditkonditionen wird immer unerlässlicher. Unabhängig von Zinssätzen müssen Kreditnehmer weiterhin Angebote vergleichen und die spezifischen Bedingungen der Kreditverträge genau prüfen. Zudem sollten Finanzinstitut und Regierungen Maßnahmen ergreifen, um sicherzustellen, dass die Vorteile der Zinssenkungen nicht nur einer kleinen Gruppe von Kreditnehmern zugutekommen. Initiativen zur Verbesserung der finanziellen Bildung, Zugang zu Krediten für kleine Unternehmen und die Unterstützung von Start-ups können dazu beitragen, dass mehr Menschen von den positiven Effekten der Geldpolitik profitieren. Zusammenfassend lässt sich sagen, dass die Zinssenkung durch die Zentralbank zwar einen Schritt in die richtige Richtung darstellt, jedoch nicht über die Herausforderungen hinweghelfen kann, mit denen viele Kreditnehmer konfrontiert sind.

Während die intentionale Hoffnung auf stärkere Kreditvergabe und wirtschaftliches Wachstum besteht, bleibt abzuwarten, wie sich die vereinigte Reaktion der Märkte auf diese geldpolitischen Veränderungen entfalten wird. Verbraucher und Unternehmer sind gefragt, sich aktiv mit den Bedingungen und Kosten ihrer Kredite auseinanderzusetzen, um die beste finanzielle Entscheidung für ihre individuelle Situation zu treffen.