Die Vorstellung, im Ruhestand finanziell nicht auszukommen, beschäftigt zahlreiche Menschen intensiver als die Angst vor dem eigenen Lebensende. Eine aktuelle Studie von Allianz Life zeigt, dass sich fast zwei Drittel der Amerikaner gestresst fühlen angesichts der Möglichkeit, ihre Ersparnisse zu überleben. Diese Sorge, die sich durch alle Altersgruppen und wirtschaftlichen Hintergründe zieht, ist nicht nur eine finanzielle, sondern vor allem eine emotionale Belastung. Sie ist eng verbunden mit dem Wunsch, die erreichte Lebensqualität auch im Alter aufrechtzuerhalten und nicht durch Geldsorgen beeinträchtigt zu werden. Experten auf dem Gebiet der Finanzberatung plädieren daher dafür, der Rentenangst mit klaren, gut durchdachten Schritten entgegenzuwirken, um Sicherheit und Gelassenheit zu gewinnen.

Ein erster wichtiger Schritt ist der Aufbau einer klaren, persönlichen Finanzroadmap. Diese Roadmap bildet die Grundlage für eine ruhige und nachhaltige Planung. Sie dient dazu, den Begriff „finanzielle Sicherheit“ für sich individuell zu definieren und den eigenen Lebensentwurf im Ruhestand zu konkretisieren. Möchte man weiterhin reisen, die Wohnsituation verändern oder die Familie unterstützen? Oder liegt das Ziel eher darin, den gewohnten Lebensstandard stabil zu halten? Jede dieser Vorstellungen bedarf einer anderweitigen Planung und Finanzstrategie. Dabei ist es hilfreich, die Zuversicht zu stärken, indem man konkrete Zahlen und Fakten zur Verfügung hat.

Finanzexperten sprechen in diesem Zusammenhang von einem sogenannten Investitionsleitfaden oder Investment Policy Statement (IPS). Ein IPS dokumentiert die individuellen Ziele, die Risikobereitschaft, den zeitlichen Horizont und die persönlichen Umstände – ein Dokument, das optimal auf jeden Einzelnen zugeschnitten ist. Mit diesen Erkenntnissen lassen sich Rücklagen gezielt automatisieren und regelmäßig prüfen, was das Gefühl von Kontrolle und Selbstbestimmung fördert und der Angst entgegenwirkt. Auch der umgekehrte Ansatz kann psychologisch entlastend wirken: Statt sich in finanziellen Zukunftsszenarien zu verlieren, kann man vom gewünschten Rentenbudget aus rückwärts planen. Hierbei wird zuerst ein realistisches monatliches Ausgabenbudget für den Ruhestand erstellt, das alle wichtigen Kosten – von der Miete oder Hypothek über Lebensmittel bis zu Freizeitaktivitäten – umfasst.

Von diesem Budget aus gerechnet, lässt sich dann der notwendige Sparbetrag ermitteln, um dieses Ziel zu erreichen. Hierfür existieren zahlreiche hilfreiche Online-Rechner, die individuell anpassbar sind und dank ihrer Transparenz das Sicherheitsgefühl steigern. Ein Richtwert vieler Experten liegt darin, etwa 70 bis 80 Prozent des zuletzt erzielten Einkommens als jährliche Entnahme im Rentenalter einzuplanen. Diese Zahl ist jedoch stark von den individuellen Bedürfnissen und dem Lebensstil abhängig. Überdies unterschätzen viele die tatsächlichen Ausgaben im Alter – ein Fehler, der sich finanziell schnell rächen kann.

Besonders hilfreich ist es, die sogenannten garantierten Einkommensquellen genau zu kennen und zu kalkulieren. Sozialversicherungsleistungen, Betriebsrenten oder bestimmte Arten von Rentenversicherungen schaffen eine stabile und verlässliche Basis, die selbst bei Marktschwankungen konstant bleibt. Dieses regelmäßige Einkommen gibt vielen Menschen eine wichtige Sicherheit und hilft, die Unsicherheit hinsichtlich ihrer finanziellen Zukunft zu verringern. Die emotionale Komponente der Rentenangst darf dabei nicht unterschätzt werden. Es geht nicht allein um trockene Finanzdaten, sondern auch darum, das Leben, das man sich erarbeitet hat, nicht mit dem Ruhestand zu verlieren.

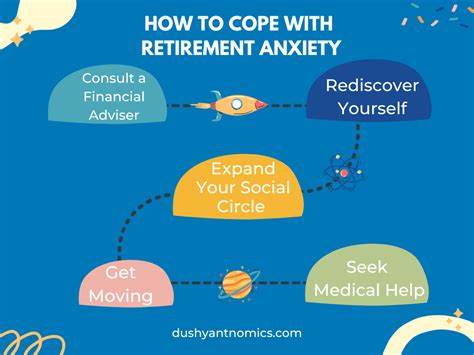

Die Angst, dass die Lebensqualität schrittweise abnimmt, wird oft als schmerzhaft empfunden. Eine gute Möglichkeit, dem entgegenzuwirken, ist neben finanzieller Vorsorge auch die mentale und soziale Vorbereitung. Dies kann das Entwickeln neuer Interessen, die Pflege sozialer Kontakte oder das Planen von Aktivitäten sein, die Freude und Sinn im Alter stiften. In diesem Zusammenhang kann auch die Beratung durch einen spezialisierten Finanzexperten hilfreich sein, der sowohl die finanziellen Rahmenbedingungen als auch persönliche Ziele und Ängste berücksichtigt. Ein weiterer zentraler Punkt ist das kontinuierliche Monitoring der eigenen Finanzen.

Regelmäßige Überprüfungen der Sparpläne, Investitionen und Rentenkonten helfen, rechtzeitig auf Veränderungen zu reagieren und die Strategie flexibel anzupassen. Durch solche aktiven Maßnahmen entsteht das Gefühl, selbstbestimmt zu handeln und nicht der Angst ausgeliefert zu sein. Die Kombination aus fundierter Planung, emotionaler Vorbereitung und aktiver Kontrolle ist ein wirksames Gegenmittel gegen die lähmenden Ängste vor finanzieller Not im Ruhestand. Nicht zuletzt eröffnet auch die Bildung unterschiedlicher Einkommensquellen und das Streuen der Kapitalanlagen zusätzliche Sicherheit. Dabei können neben herkömmlichen Sparformen auch Vorsorgeprodukte wie Gold oder andere wertbeständige Anlagen eine ergänzende Rolle spielen.

Zusammenfassend lässt sich sagen, dass Rentenangst eine weit verbreitete und nachvollziehbare Sorge ist, die viele Menschen beschäftigt. Mit einer klaren Definition der eigenen Lebensziele, konsequenter finanzieller Strategie, der Nutzung von zuverlässigen Tools zur Planung sowie einer starken mentalen und sozialen Vorbereitung lässt sich diese Angst deutlich reduzieren. Ein strukturierter, gut durchdachter und regelmäßiger Umgang mit der Altersvorsorge schafft Sicherheit und ermöglicht einen entspannten Blick auf die Zeit nach dem Berufsleben. So kann der Ruhestand nicht nur finanziell abgesichert, sondern auch lebenswert und erfüllend gestaltet werden.