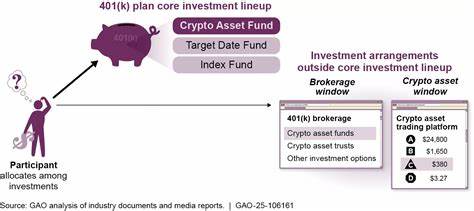

Die zunehmende Verbreitung von Kryptowährungen hat in den letzten Jahren auch den Bereich der Altersvorsorge erreicht. Insbesondere in den USA bieten einige Anbieter wie Fidelity die Möglichkeit, Bitcoin und andere digitale Währungen in 401(k)-Rentenplänen zu halten. Diese Entwicklung wirft eine Vielzahl von Fragen auf – von der potenziellen Rendite bis hin zum Sicherheitsrisiko für die langfristige Altersvorsorge. Kryptowährungen haben sich als attraktive Anlageklasse für risikofreudige Investoren erwiesen, aber gleichzeitig sind sie durch extreme Volatilität und regulatorische Unsicherheiten gekennzeichnet. Diese Besonderheiten führen zu einer intensiven Debatte darüber, ob und in welchem Umfang Krypto in einem konservativen Altersvorsorgekontext sinnvoll ist.

401(k)-Pläne sind traditionell auf stabile, risikoarme Investments ausgerichtet, um den langfristigen Vermögensaufbau für den Ruhestand zu sichern. Die Aufnahme von Bitcoin und anderen Kryptowährungen in diese Pläne stellt daher eine signifikante Abweichung von traditionellen Anlagestrategien dar. Befürworter argumentieren, dass Krypto potenziell höhere Renditen ermöglichen kann als klassische Anlageformen wie Aktienfonds oder Anleihen. Die historische Entwicklung von Bitcoin, die seit 2009 ein beispielloses Wachstum erlebte, dient ihnen als Beleg für den langfristigen Wertzuwachs von Kryptowährungen. Anleger, die frühzeitig eingestiegen sind, konnten durch beträchtliche Kurssteigerungen enorme Gewinne erzielen.

Zudem bieten Krypto-Investments innerhalb eines 401(k)-Plans steuerliche Vorteile, da Kapitalerträge in der Regel erst bei Rentenzahlung besteuert werden. Besonders Roth-401(k)-Konten erlauben es Anlegern, zukünftige Gewinne steuerfrei zu realisieren, was eine attraktive Perspektive für aktive Kryptotrader darstellt. Diese Steuervorteile können helfen, die ohnehin volatilen Gewinne von Kryptowährungen effizienter zu nutzen und so das Gesamtpotenzial des Portfolios zu erhöhen. Andererseits mahnen viele Finanzexperten und staatliche Aufsichtsbehörden zu Vorsicht. Die hohe Volatilität der Kryptowährungen bedeutet, dass das Investment starken Preisschwankungen unterworfen ist, die den Wert des Altersvorsorgevermögens innerhalb kurzer Zeit stark beeinträchtigen können.

Für Menschen, die auf eine sichere und planbare finanzielle Zukunft setzen, ist diese Unsicherheit problematisch. Ein weiterer zentraler Nachteil ist die regulatorische Unsicherheit. Kryptowährungen operieren in vielen Ländern in einer Grauzone oder befinden sich in einem sich ständig ändernden rechtlichen Umfeld. Die US-Arbeitsministerium hat beispielsweise Arbeitgeber gewarnt, Kryptowährungen in 401(k)-Plänen anzubieten, da diese ihrer Pflicht zur sorgfältigen und treuhänderischen Verwaltung der Rentenkonten womöglich nicht gerecht werden. Die gesetzlichen Vorgaben könnten sich in den kommenden Jahren verschärfen und die Verfügbarkeit von Krypto-Investments in Altersvorsorgeplänen einschränken oder deren Regelungen komplexer machen.

Aus Sicht der Arbeitgeber, die 401(k)-Pläne sponsern, entsteht somit zusätzlich eine mögliche Haftungsproblematik. Sie müssen sicherstellen, dass die angebotenen Anlageoptionen den Anforderungen an die Risikotoleranz und langfristige Sicherheit entsprechen. Kryptowährungen gelten derzeit als zu riskant, um von vielen Unternehmen breit empfohlen zu werden. Auch die geringe Verbreitung von Krypto im Bereich der betrieblichen Altersvorsorge unterstreicht die Zurückhaltung vieler Marktteilnehmer. Einige wenige Anbieter wie ForUsAll richten sich gezielt an Startups und kleinere Unternehmen, die experimentierfreudiger agieren und ihren Mitarbeitern die Möglichkeit zur Kryptoanlage bieten wollen.

Dennoch bleibt die Anzahl der zugelassenen Kryptooptionen in 401(k)-Plänen begrenzt, was die Akzeptanz als Mainstream-Investment behindert. Aus Anlegersicht empfiehlt es sich, den Anteil der Kryptowährungen im Portfolio streng zu begrenzen, um das Risiko für die eigene Altersvorsorge zu minimieren. Das Ziel ist eine ausgewogene Mischung aus Stabilität und Renditechancen unter Berücksichtigung der individuellen Risikotoleranz. Eine kleine Beimischung von Bitcoin beispielsweise kann als Chance gesehen werden, um von potenziellen Kursgewinnen zu profitieren, ohne das gesamte Portfolio der Volatilität auszusetzen. Langfristiger Erfolg bei der Altersvorsorge setzt jedoch meist auf bewährte und gut diversifizierte Anlageinstrumente.

Neben dem finanziellen Risiko gilt es auch, technische und sicherheitsrelevante Aspekte zu berücksichtigen. Die Verwahrung von Kryptowährungen erfordert besondere Maßnahmen, da sie anfällig für Hacks und Verluste durch Fehlbedienung sind. Innerhalb eines 401(k)-Plans wird die sichere Verwahrung über die Planadministratoren gewährleistet, doch die Komplexität dieser Technologie bleibt für viele Anleger eine Barriere. Insgesamt zeigt sich, dass die Integration von Kryptowährungen in 401(k)-Altersvorsorgepläne ein zweischneidiges Schwert darstellt. Einerseits bieten Bitcoin und Co.

Chancen auf überdurchschnittliche Renditen und steuerliche Vorteile, andererseits bestehen erhebliche Risiken durch Kursvolatilität, regulatorische Unsicherheiten und technische Herausforderungen. Anleger sollten sich dieser Aspekte bewusst sein und ihre Entscheidung gut abwägen. Eine fundierte Beratung und eine klare Strategie sind essenziell, um die Vorteile zu nutzen und die Nachteile zu begrenzen. Arbeitgeber wiederum müssen sorgfältig prüfen, ob sie ihren Mitarbeitern eine Kryptoanlage im Rahmen des 401(k)-Plans anbieten wollen – im Zweifel überwiegt aufgrund der Haftungsrisiken häufig die Zurückhaltung. Für die Zukunft ist zu erwarten, dass die Regulierung von Kryptowährungen stärker in den Fokus rückt und die Rahmenbedingungen für die Integration in Altersvorsorgepläne klarer werden.

Ob sich Krypto langfristig als interessantes Element in den 401(k)-Investments etablieren kann, hängt von der Entwicklung der Märkte, der Akzeptanz bei Anlegern und einer stabileren regulatorischen Umgebung ab. Bis dahin bleibt es ein Investment für risikobewusste Anleger, die nicht auf die traditionelle Sicherheit ihrer Altersvorsorge verzichten wollen, aber gleichzeitig Chancen auf hohe Renditen suchen.