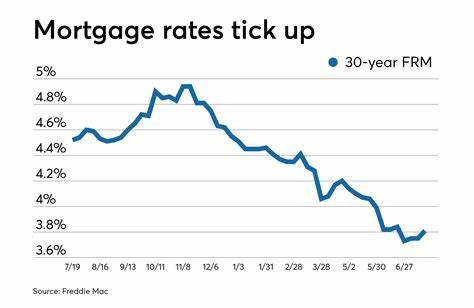

Die Zinslandschaft für Hypotheken und Refinanzierungen befindet sich im Mai 2025 in einem bemerkenswerten Spannungsfeld. Am 7. Mai reicht ein Blick auf die offiziellen Zahlen und Nachrichten der Federal Reserve, um die Stimmung am Markt und die Bewegungen der Zinssätze zu verstehen. Die nationale Durchschnittsrate für eine 30-jährige Festhypothek liegt aktuell bei 6,79 Prozent, was im Vergleich zu den Vorwochen einen leichten Anstieg bedeutet. Auch die 15-jährige Festhypothek liegt mit 6,03 Prozent etwas höher als noch vor wenigen Tagen.

Refinanzierungsraten orientieren sich ähnlich und bewegen sich in vergleichbaren Höhenordnungen. Die Frage, die sich viele Eigenheimbesitzer, potenzielle Käufer und Verbraucher stellen, ist, ob nach der jüngsten Sitzung der Fed mit einer Zinserhöhung, einer Zinssenkung oder einer Stabilisierung zu rechnen ist. Die Entscheidung der Federal Reserve, den Leitzins unverändert zu belassen, hat die Märkte zunächst beruhigt, aber gleichzeitig die Zinsentwicklung für Hypotheken nur marginal beeinflusst. Experten haben die Entscheidung im Vorfeld bereits erwartet. Die Konsequenz ist, dass die Renditen von festverzinslichen Staatsanleihen, die als Benchmark für Hypothekenzinsen dienen, auf hohem Niveau verharren, weshalb die Hypothekenzinsen nicht sinken, sondern sogar leicht ansteigen.

Die Fed hat somit signalisiert, dass sie gegenwärtig nicht gewillt ist, die Geldpolitik durch Zinssenkungen zu lockern. Dies spiegelt die Sorge wider, dass eine vorzeitige Lockerung die Inflationsentwicklung negativ beeinflussen könnte. Für Kreditnehmer bedeutet das, dass günstige Zinsen in naher Zukunft schwer zu erwarten sind und sich viele mit höheren Kreditkosten auseinandersetzen müssen. Besonders bei langfristigen Hypotheken wirkt sich dies deutlich in der monatlichen Belastung aus. Im Vergleich dazu weisen kürzere Laufzeiten wie 15 Jahre zwar niedrigere Zinssätze auf, erfordern jedoch höhere monatliche Zahlungen.

Die Entscheidung für eine längerfristige versus eine kurzzeitige Festhypothek hängt somit besonders stark von der individuellen finanziellen Situation und den Zukunftsprognosen der Zinsentwicklung ab. In der aktuellen Lage empfiehlt es sich für Interessenten, die verschiedenen Angebote intensiv zu vergleichen und sich nicht ausschließlich auf bekannte Durchschnittswerte zu verlassen. Denn die regionalen Unterschiede, die Bonität des Kreditnehmers und andere Faktoren können individuelle Zinssätze deutlich variieren lassen. Refinanzierung ist weiterhin ein komplexes Thema. Zwar sind die Zinsen für Refinanzierungen heute ähnlich hoch oder leicht höher als jene für neue Hypotheken, dennoch kann es unter bestimmten Umständen sinnvoll sein, die bestehende Finanzierung zu überdenken.

Eine wichtige Rolle spielen dabei vor allem die Restlaufzeit des aktuellen Kredits, das Verhältnis von Schulden und Einkommen sowie die erwartete Dauer des Wohnverhältnisses. Wer kurzfristig plant, umzuziehen, sollte dagegen eher vorsichtig mit einem Refinanzierungsabschluss sein, da einmalige Gebühren und die Zinsvorteile nicht unbedingt in Relation stehen. Ein weiteres entscheidendes Kriterium für günstigere Zinssätze ist die Kreditwürdigkeit. Ein guter bis sehr guter Schufa-Score sowie ein niedriger Verschuldungsgrad sind Grundvoraussetzungen, um sich einen günstigen Zinssatz zu sichern. In Zeiten stabiler bis leicht steigender Zinsen gewinnen außerdem Kreditangebote mit variabler Verzinsung an Bedeutung.

Dabei bleibt der Zinssatz für einen bestimmten Zeitraum konstant und passt sich erst anschließend periodisch an den Markt an. Besonders 5/1 und 7/1 ARMs (Adjustable Rate Mortgages) bieten eine vergleichsweise attraktive Anfangszinsbindung, die häufig unter dem Niveau langfristiger Festhypotheken liegt. Dies kann eine Ersparnis bringen, birgt aber das Risiko steigender Kreditkosten nach Ablauf der fixen Anfangsphase. Somit ist eine sorgfältige Abwägung zwischen der Sicherheit eines festen Zinssatzes und der Flexibilität eines variablen Zinssatzes gefragt. Die Einschätzung vieler Wirtschaftsexperten ist, dass die Hypothekenzinsen bis Ende 2025 nur langsam und moderat zurückgehen könnten.

Die Unsicherheit in der US-Wirtschaft, insbesondere in Bezug auf Inflation, Arbeitsmarkt und geopolitische Faktoren, sorgt für Vorsicht bei weiteren Zinssenkungen der Fed. Gleichzeitig wirken die globalen Kapitalmärkte, Angebot und Nachfrage von Immobilienfinanzierungen sowie die staatlichen Regulierungen auf das Zinsniveau und die Verfügbarkeit von Krediten ein. Für Hauskäufer bedeutet dieses Umfeld vor allem eine längere Phase höherer Finanzierungskosten, die bei der Budgetplanung berücksichtigt werden muss. Im Vergleich zu der Zeit, als Hypothekenzinsen noch historisch niedrig unter 3 Prozent lagen, sind die aktuellen Zinssätze gewissermaßen eine neue Normalität. Das wirkt sich auf die Gesamtkosten eines Hauskaufs oder einer Refinanzierung erheblich aus.

Umso wichtiger ist es daher, mögliche Förderungen, Zuschüsse oder steuerliche Vorteile mit einzubeziehen und bei Bedarf professionelle Beratung in Anspruch zu nehmen. Die öffentlichen Förderprogramme für den Erwerb von Wohneigentum und Wohnungsbau, die auf Bundes- und Landesebene angeboten werden, können helfen, finanzielle Belastungen zu reduzieren. Darüber hinaus ist das Verständnis der individuellen Kostenstruktur ein entscheidender Schritt. Neben dem Zinssatz sind auch Nebenkosten wie Bearbeitungsgebühren, Gutachterkosten und Notargebühren einzuplanen. Private Bauherren und Käufer sollten überdies die Entwicklung von Grundstückspreisen im Auge behalten, da steigende Immobilienpreise eine höhere Kreditaufnahme trotz stabiler Zinsen erfordern.

Es bleibt folglich entscheidend, sich umfassend und frühzeitig über lokale und überregionale Immobilienmarkttrends zu informieren. Verbraucher, die über eine Hypothekenaufnahme oder Refinanzierung nachdenken, wird geraten, den Zeitpunkt ihrer Entscheidung genau abzuwägen. Aktuell ergeben sich aus der Lage weder zwingende Vorteile durch einen schnellen Abschluss noch große Chancen auf deutliche Zinssenkungen in naher Zukunft. Der größte Mehrwert liegt daher aktuell in einer guten Planung der persönlichen Finanzen, dem Aufbau einer starken Bonität und der Evaluierung unterschiedlicher Kreditmodelle. Langfristig orientierte Kreditnehmer profitieren häufig von der festen Zinssicherheit, während flexibel Ausgerichtete unter Umständen mit flexiblen Kreditformen experimentieren können – vorausgesetzt, sie sind sich der Risiken bewusst.

Zum Abschluss sollten alle Interessenten auch den Einfluss der Geldpolitik auf die Immobilienfinanzierung verstehen. Die Fed gesteht aktuell keine Zinssenkungen zu, um die Inflation im Griff zu behalten. Das führt zu einer verzögerten Reaktion der Hypothekenzinsen, die an die Höhe der Leitzinsen gekoppelt sind. Die Zinsentwicklung wird weiterhin von wirtschaftlichen Indikatoren wie Arbeitsmarktzahlen, Verbraucherpreisen und Wachstumsaussichten bestimmt. Je stabiler sich die US-Wirtschaft präsentiert, desto größer die Wahrscheinlichkeit für stabile Zinsen.