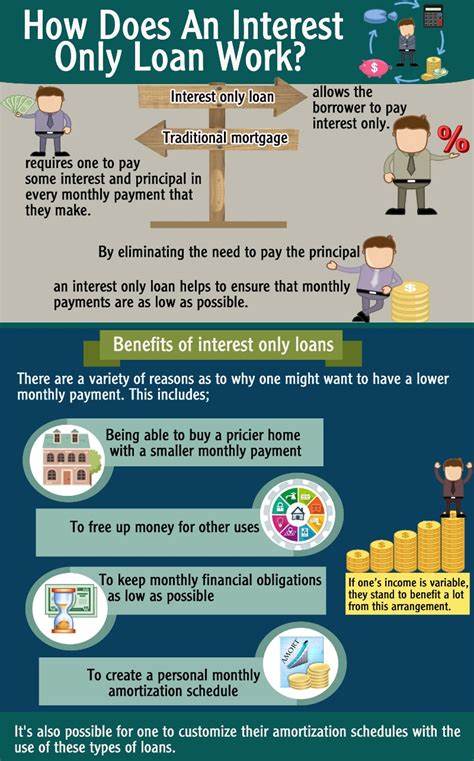

Ein Zinszahlungsdarlehen, auch bekannt als „Interest-Only“-Hypothek, ist eine spezielle Art von Immobilienfinanzierung, bei der der Darlehensnehmer während einer festgelegten Anfangszeit ausschließlich die Zinsen auf den Kreditbetrag bezahlt. Dies unterscheidet sich erheblich von traditionellen Hypothekendarlehen, bei denen monatliche Zahlungen stets sowohl Zinsen als auch Tilgung des Darlehensbetrags umfassen. Die Besonderheit dieses Modells besteht darin, dass für einen bestimmten Zeitraum vor allem die Liquidität des Kreditnehmers geschont wird, da die monatlichen Raten deutlich niedriger ausfallen. Doch wie genau funktioniert ein Zinszahlungsdarlehen im Detail und welche Aspekte gilt es zu beachten? Um diese Fragen zu beantworten, lohnt sich ein tiefergehender Blick auf die Struktur, Vorteile, Risiken und Einsatzgebiete dieser Finanzierungsform. Der grundlegende Mechanismus eines Zinszahlungsdarlehens ist vergleichsweise einfach: In der sogenannten Zinszahlungsperiode, die üblicherweise zwischen drei und zehn Jahren variiert, zahlt der Darlehensnehmer nur die auf den Kreditbetrag anfallenden Zinsen.

Die eigentliche Darlehenssumme, also der Kreditprincipal, bleibt während dieser Zeit unberührt. Nach Ablauf dieser Phase beginnt die Tilgung, was bedeutet, dass die monatlichen Zahlungen nicht mehr nur die Zinsen, sondern zusätzlich einen Anteil der Kreditsumme abdecken. Dadurch steigen die monatlichen Kosten für den Kreditnehmer ab dem Zeitpunkt deutlich an, was bei der Finanzierungsplanung unbedingt berücksichtigt werden sollte. Ein wesentlicher Bestandteil vieler Zinszahlungsdarlehen ist, dass sie häufig mit einem variablen Zinssatz verknüpft sind. Im Gegensatz zu festen Zinssätzen passt sich der Zinssatz bei einem variablen Darlehen an die Marktbedingungen an, was sowohl Vorteile als auch Risiken birgt.

Zu Beginn eines solchen Darlehens sind die Zinssätze oft niedriger als bei einem Festzinskredit, was den Einstieg kostengünstiger macht und die Zahlungseingänge entlastet. Jedoch kann sich der Zins im Zeitverlauf erhöhen, was sich negativ auf die Höhe der Zinszahlungen auswirkt und somit die monatlichen Kosten innerhalb der Zinszahlungsperiode erhöhen kann. Diese Unvorhersehbarkeit der Zinsen sollte von Kreditnehmern gut verstanden und einkalkuliert werden. Die Idee hinter einem Zinszahlungsdarlehen ist oft, dass Kreditnehmer in der Lage sind, kurzfristig von niedrigeren Monatsraten zu profitieren, um eine Verbesserung ihrer finanziellen Situation oder einen höheren Einkommenserwartung gegenüberzustehen. Insbesondere jüngere Immobilienkäufer oder Anleger, die eine Immobilie nur für eine begrenzte Zeit halten möchten, können diese Form der Finanzierung nutzen.

Auch Personen, die eine zukünftige Gehaltserhöhung oder Einnahmen aus anderen Quellen erwarten, profitieren von den anfangs geringeren Belastungen. Ein klassisches Anwendungsbeispiel sind Immobilien-Flipper, die Häuser renovieren und zeitnah mit Gewinn weiterverkaufen möchten. Hier sind die niedrigen Zinszahlungen während der Haltezeit ein großer Vorteil. Allerdings gibt es bei einem Zinszahlungsdarlehen auch bedeutende Nachteile. Einer der gravierendsten ist, dass während der Zinszahlungsperiode grundsätzlich keine Tilgung stattfindet und somit kein struktureller Abbau der Darlehensverbindlichkeit erfolgt.

Dies führt dazu, dass der Kreditnehmer für mehrere Jahre keinen Eigenkapitalaufbau durch Abzahlung der Schuld verzeichnen kann. Das Risiko, am Ende der Zinszahlungsphase mit einem großen Finanzierungsbedarf konfrontiert zu sein, ist dadurch erhöht. Die Folge sind meist deutlich höhere Monatsraten, weil neben den Zinsen auch der Kreditprincipal auf der verkürzten Restlaufzeit getilgt werden muss. Dieser Sprung in der Zahlungshöhe kann die finanzielle Belastung erheblich verschärfen, vor allem wenn sich die wirtschaftliche Lage des Kreditnehmers nicht wie erwartet verbessert. Ein weiteres Risiko ist die Abhängigkeit vom Immobilienmarkt.

Sollte der Wert der Immobilie während der Zinszahlungsperiode stagnieren oder gar sinken, besteht die Gefahr, dass der Kreditnehmer mit einer sogenannten negativen Amortisation konfrontiert wird. Das bedeutet, dass die aufgenommene Darlehenssumme in Relation zum Immobilienwert steigt, was beim Verkauf der Immobilie zu Verlusten führen kann. Ein Verkauf innerhalb der Zinszahlungsphase ist daher oft riskant und kann finanzielle Nachteile mit sich bringen. Viele Banken verlangen bei Zinszahlungsdarlehen auch einen höheren Eigenkapitalanteil als bei klassischen Hypotheken. Dies bedeutet, dass meistens mindestens 20 Prozent als Anzahlung eingebracht werden müssen.

Außerdem setzen Kreditgeber meist gute Bonitätsnachweise und eine überschaubare Schuldenquote voraus. Die strengeren Anforderungen resultieren aus dem erhöhten Risiko, das die Kreditgeber bei dieser Finanzierungsform eingehen. Kreditnehmer sollten sich daher vor Antragstellung gut beraten lassen und sorgfältig kalkulieren, ob die Finanzierung langfristig tragbar ist. Trotz der höheren Risiken ist es möglich, während der Zinszahlungsperiode freiwillige Sondertilgungen in Richtung Kreditprincipal zu leisten. Diese Flexibilität erlaubt es Kreditnehmern, frühzeitig Eigenkapital aufzubauen und die zukünftigen Belastungen zu reduzieren.

Im Gegensatz zu einem klassischen Kredit führen Sondertilgungen beim Zinszahlungsdarlehen zu einer Verringerung der Zinsbasis und somit potenziell zu niedrigeren monatlichen Zinszahlungen. Allerdings ist dies freiwillig und nicht verpflichtend, was bei der finanziellen Planung berücksichtigt werden sollte. Die Wahl eines Zinszahlungsdarlehens hängt somit sehr stark von den individuellen Lebensumständen und Zukunftsperspektiven ab. Es ist besonders geeignet für Personen, die bereits eine klare Vorstellung haben, dass sie die Immobilie nur kurzfristig nutzen oder in der Lage sind, nach Ablauf der Zinszahlungsphase die höheren monatlichen Raten zu tragen. Für langfristige Immobilienbesitzer ohne stabile Einkommenssteigerungen kann der Übergang zur normalen Tilgung nach Ablauf der Zinszahlungsperiode zu einer finanziellen Belastung werden, die die eigene Zahlungsfähigkeit in Gefahr bringt.

Ein weiterer Aspekt, der im Zusammenhang mit Zinszahlungsdarlehen betrachtet werden sollte, ist die steuerliche Berücksichtigung von Zinszahlungen. In einigen Ländern können Zinsen als Werbungskosten abgesetzt werden, vor allem wenn die Immobilie vermietet wird. Das bedeutet, dass ein Zinszahlungsdarlehen besondere steuerliche Vorteile bieten kann, die die höheren Risiken zumindest teilweise ausgleichen. Allerdings sind die steuerlichen Rahmenbedingungen komplex und variieren stark je nach persönlicher Situation und nationaler Gesetzgebung. Es empfiehlt sich daher, eine individuelle steuerliche Beratung einzuholen.

Insgesamt ist das Zinszahlungsdarlehen eine anspruchsvolle Finanzierungsvariante, die wegen ihrer Besonderheiten sorgfältig abgewogen werden muss. Der Vereinfachung der Liquiditätsbelastung bei der Erstfinanzierung stehen höhere Risiken und eine komplexere finanzielle Planung gegenüber. Gerade wegen der variablen Zinssätze und der kräftigen Erhöhung der monatlichen Raten nach Ende der Zinszahlungsperiode sollten Kreditnehmer sich der langfristigen Folgen bewusst sein. Im Vergleich zu klassischen Darlehen mit gleichbleibenden Raten verlagert das Zinszahlungsdarlehen die finanzielle Belastung stark in die Zukunft. Dies kann sich lohnen, wenn zum Beispiel ein realistischer Plan für die Rückzahlung existiert, oder wenn das objektive Risiko des Wertverlusts niedrig eingeschätzt wird.