Seit den späten 1940er Jahren ist der US-Dollar die unangefochtene Leitwährung der Welt, ein Status, der ihm nicht nur wirtschaftliche, sondern auch politische und geopolitische Macht verliehen hat. Doch dieses System, auch bekannt als das Petrodollar-System, steht vor zunehmenden Herausforderungen. Die jüngsten Entwicklungen zeigen ein allmähliches Auseinanderbrechen des globalen US-Dollar-Reservesystems, das seit Jahrzehnten besteht. Die Analyse der zugrunde liegenden Ursachen und der möglichen Zukunftsaussichten bietet einen tiefen Einblick in die Dynamik der internationalen Finanzarchitektur. Die Grundlage des globalen Währungssystems hat sich im Laufe der Geschichte immer wieder gewandelt.

Von der Goldstandard-Ära vor 1944, über das Bretton-Woods-System von 1944 bis 1971, bis hin zum heutigen Fiat-Währungssystem und der Etablierung des Petrodollars seit den 1970er Jahren wurde jeweils versucht, Stabilität und Ordnung im internationalen Handel und der Finanzwelt herzustellen. Während das Bretton-Woods-System auf einer Dollarnotierung beruhte, die durch Gold gedeckt war, brach es Anfang der 1970er Jahre zusammen, als die USA die Golddeckung des Dollars aufhoben. Dies leitete den Siegeszug des Fiat-Dollars ein, also eines Geldsystems, das auf staatlicher Autorität beruht, ohne materielle Deckung durch Edelmetalle. Das Petrodollar-System, das in den 1970er Jahren mit einem Abkommen zwischen den USA und Saudi-Arabien entstanden ist, brachte eine neue Dynamik in das internationale Finanzgefüge. Durch die Verpflichtung, Öl ausschließlich in US-Dollar zu handeln, wurde weltweit eine beständige Nachfrage nach US-Dollar geschaffen.

Dies ermöglichte den USA einerseits, fortlaufende Handelsdefizite zu finanzieren, da andere Länder US-Dollars akkumulieren mussten, um wichtige Energieressourcen zu erwerben. Andererseits schuf dies eine langfristige strukturelle Verzerrung, insbesondere im US-Handelsbilanzdefizit und in der internationalen Investitionsposition. Unter dem Gesichtspunkt der Wirtschaftsentropie, also dem natürlichen Zerfall von Ordnung in Unordnung, zeigen sich im US-Dollar-Reservesystem seit einigen Jahren klar erkennbare Bruchstellen. Die Kernproblematik liegt in der sogenannten Triffin-Dilemma, benannt nach Robert Triffin, die bereits in der Bretton-Woods-Ära erkannt wurde. Die Triffin-Dilemma besagt, dass das Land mit der Leitwährung dauerhaft Defizite aufweisen muss, damit die Welt mit der benötigten Währung versorgt wird.

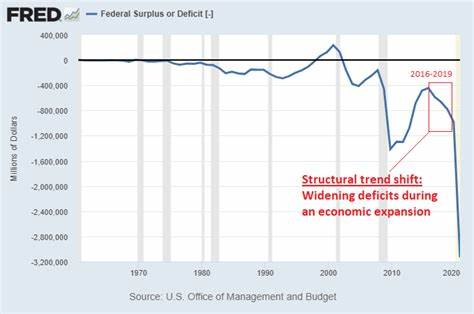

Dies führt auf lange Sicht jedoch zu einer zunehmenden Verschuldung und einem Vertrauensverlust gegenüber der Währung. Seit Ende 2019 sind zunehmend Anzeichen sichtbar, die auf eine allmähliche Stärkung dieser Dilemmata hindeuten. Die US-Notenbank Federal Reserve begann im Sommer 2019, die Zinsen zu senken, nachdem zuvor ein regionaler Finanzmarktstress beim Repo-Markt auftrat, der sie zwang, Liquidität bereitzustellen. Im Anschluss startete die Fed erneut umfangreiche Anleihekäufe, was die Geldmenge signifikant erhöhte und den US-Dollar spürbar schwächte. Diese Entwicklung wurde zunächst durch den COVID-19-Ausbruch im Jahr 2020 überschattet, der zu einer erhöhten Volatilität führte und den Dollar zeitweilig stärkte, doch die grundlegenden Spannungen blieben bestehen.

Der veränderte globale Kontext trägt maßgeblich zum Schwächen des US-Dollar-Standards bei. Der Anteil der USA am globalen Bruttoinlandsprodukt (BIP) ist seit der Mitte des 20. Jahrhunderts von etwa 40 Prozent auf aktuell rund 20 Prozent gesunken. Diese Entwicklung erschwert es, die Menge an US-Dollar bereitzustellen, die nötig ist, um den internationalen Handel zu decken, insbesondere im Energiesektor. Gleichzeitig haben neue Machtzentren wie China, Russland und die Europäische Union begonnen, eigene Zahlungssysteme zu etablieren und vermehrt ihre eigenen Währungen im internationalen Handel einzusetzen.

Die Entdollarisierung bestimmter Handelsbeziehungen – zum Beispiel zwischen Russland und China – ist ein deutlicher Ausdruck dieses Trends. China spielt dabei eine Schlüsselrolle. Seit 2013 hat das Land seine Strategie angepasst und investiert gezielt in Infrastrukturprojekte weltweit, finanziert durch in Dollar denominierten Kredite, mit dem Ziel, die Abhängigkeit vom US-Dollar zu verringern. Durch Initiativen wie die „Belt and Road“-Initiative (BRI) versucht China, nicht nur wirtschaftlichen Einfluss, sondern auch eine Alternative zum Petrodollar-System zu schaffen. Dabei wird der US-Dollar indirekt herausgefordert, da China seine Handelsüberschüsse nicht mehr vorrangig in US-Staatsanleihen reinvestiert, sondern sein Kapital weltweit streut.

Diese Entwicklungen schüren auch innenpolitische Spannungen in den USA. Die wirtschaftliche Ungleichheit hat sich verschärft, die Mittelschicht fühlt sich zunehmend belastet. Während die Oberklasse, insbesondere in den Bereichen Finanzen, Technologie und Gesundheitswesen, von globalen Strukturen profitiert, leiden viele Arbeitnehmer im produzierenden Gewerbe und anderen Sektoren unter Arbeitsplatzverlusten und stagnierenden Löhnen. Die sich verändernde globale Wirtschaftssituation führt zu einer Fragmentierung der politischen Landschaft und zu wachsendem Populismus, was wiederum die Handlungsfähigkeit der US-Politik beeinträchtigt. Die US-Notenbank hat inzwischen mehr US-Staatsanleihen in ihrem Besitz als alle ausländischen Zentralbanken zusammen.

Dieses Phänomen, das in der Finanzcommunity als „Chef isst ihr eigenes Essen“ bezeichnet wird, zeigt, dass das bisher tragende System der globalen Dollar-Versorgung ins Stocken geraten ist. Ausländische Regierungen und Zentralbanken kaufen immer weniger US-Schulden, sodass die Fed selbst einspringen muss – durch massiven Ankauf von Staatsanleihen und Bereitstellung von Liquidität. In diesem Zusammenhang ist auch die erhöhte Volatilität am Treasury-Markt zu sehen, die durch die Pandemie 2020 verstärkt wurde. Der US-Staatsanleihenmarkt, der eigentlich als sicherster Milliardenmarkt gilt, geriet aufgrund von Liquiditätsengpässen zeitweise unter Druck, was eine Intervention der Fed notwendig machte. Die Folgewirkungen dieser Entwicklung könnten in den kommenden Jahren weiter spürbar sein.

Langfristig zeichnen sich zwei Szenarien ab. Ein langsamer Übergang könnte bedeuten, dass die Dezentralisierung des globalen Währungssystems sich fortsetzt, mit mehreren regionalen Reservewährungen und einer stärkeren Diversifikation von Währungsreserven in Zentralbanken weltweit. Technologien wie Blockchain und digitale Zentralbankwährungen (CBDCs) könnten solche Veränderungen weiter beschleunigen, indem sie neue Zahlungsmöglichkeiten schaffen, welche die Bedeutung einzelner Landeswährungen verringern. Ein schneller, schockartiger Wandel könnte hingegen durch politische Entscheidungen der USA oder anderer großer Wirtschaftsmächte ausgelöst werden. Ein solcher abruptes Umdenken im Umgang mit Handelsdefiziten, eine größere Förderung der eigenen industriellen Basis und eine bewusste Aufgabe des globalen Reservewährungsstatus zugunsten stärker dezentraler Strukturen wären denkbar.

Diese Umstrukturierung würde jedoch erhebliche geopolitische und wirtschaftliche Kipppunkte mit sich bringen. Alternative Vermögenswerte wie Gold und Bitcoin gewinnen in diesem Umfeld zunehmende Bedeutung. Zentralbanken kaufen in den letzten Jahren wieder vermehrt Gold als Absicherung. Bitcoin wird von einer wachsenden Zahl institutioneller Investoren als digitales Wertaufbewahrungsmittel anerkannt. Während Gold historisch als „sicherer Hafen“ gilt, bietet Bitcoin durch seine Dezentralisierung und begrenzte Verfügbarkeit eine neue Dimension an Diversifikation und Absicherung gegen Währungsabwertungen.

Die Herausforderung für den Dollar als globale Leitwährung besteht darin, sein Vertrauen und seine Nachfrage zumindest auf einem stabilen Niveau zu halten, während sich die globale Wirtschaftsordnung verändert. Dabei sind die US-Finanz- und Geldpolitik sowie die geopolitische Strategie entscheidend. Die Komplexität des Systems verhindert einfache Vorhersagen, doch sind die zugrunde liegenden mathematischen und wirtschaftlichen Zwänge deutlich erkennbar. Zusammenfassend lässt sich sagen, dass das US-Dollar-Reservesystem heute an einem Scheideweg steht. Die inhärenten strukturellen Schwächen des Systems wurden durch freie Marktkräfte, geopolitisches Kalkül und technologische Innovationen unübersehbar.

Die Zukunft des globalen Währungssystems wird von der Balance zwischen amerikanischer Politik, internationalen Beziehungen, wirtschaftlichen Interessen und technologischen Fortschritten abhängen. Für Investoren und politische Entscheidungsträger gilt es, diese Dynamik aufmerksam zu beobachten und sich auf eine Ära vorzubereiten, in der der US-Dollar zwar eine zentrale Rolle behält, seine jahrzehntelange Dominanz aber möglicherweise einer multipolaren Weltordnung weichen muss.