Festgeldanlagen erfreuen sich in Deutschland nach wie vor großer Beliebtheit, insbesondere in Zeiten wirtschaftlicher Unsicherheiten und schwankender Märkte. Am 12. Mai 2025 bieten viele Finanzinstitute attraktive Festgeldzinsen, die Anlegern die Chance geben, von stabilen und sicheren Renditen zu profitieren. Besonders hervorzuheben sind dabei Zinssätze von bis zu 4,40 % effektiver Jahreszins (APY), welche derzeit zu den höchsten am Markt zählen und für viele Sparer eine attraktive Option darstellen. Die Festgeldzinsen variieren jedoch nicht nur je nach Anbieter, sondern hängen auch von der gewählten Laufzeit, den Mindestanlagebeträgen sowie den jeweiligen Konditionen ab.

Ein genauer Blick auf den Markt zeigt die wichtigsten Angebote und wie Sie als Anleger davon profitieren können. Die Entwicklung der Festgeldzinsen im Zeitverlauf lässt sich eng mit den Entscheidungen der Zentralbanken, insbesondere der Europäischen Zentralbank (EZB) und der US-amerikanischen Federal Reserve, verknüpfen. Im Jahr 2024 wurden die Leitzinsen mehrfach gesenkt, was sich unmittelbar auf die Höhe der Festgeldzinsen auswirkte. Trotz dieser Zinssenkungen gibt es noch Angebote, die mit vergleichsweise hohen Zinsen locken. Das liegt unter anderem daran, dass einige Banken Lockvogelangebote mit besonders guten Konditionen für bestimmte Laufzeiten und Mindestbeträge bereitstellen, um neue Kunden anzuziehen und ihre Liquiditätsreserven auszubauen.

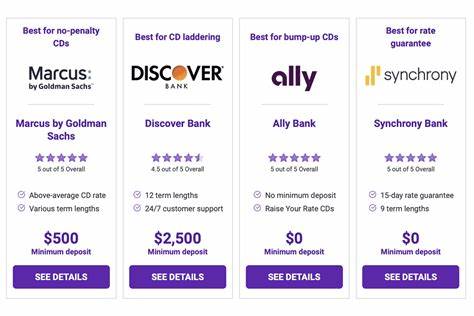

In Deutschland sowie auf internationaler Ebene sind Online-Banken und Kreditgenossenschaften oft der Ausgangspunkt für die attraktivsten Zinskonditionen, da sie geringere Betriebskosten haben und diese Vorteile an ihre Kunden weitergeben können. Die besten Angebote am 12. Mai 2025 stammen derzeit von renommierten Finanzinstituten wie Marcus by Goldman Sachs und NexBank. Marcus by Goldman Sachs bietet eine besonders attraktive Verzinsung von 4,40 % APY auf ein Festgeldkonto mit einer Laufzeit von 14 Monaten. Dieser Zinssatz ist nicht nur marktführend, sondern auch für viele Anleger zugänglich, da die Mindestanlagesumme mit 500 US-Dollar beziehungsweise dem entsprechenden Gegenwert in Euro relativ niedrig ist.

Im Vergleich dazu verlangt NexBank ebenfalls 4,40 % APY, allerdings auf ein Festgeldkonto mit einer Laufzeit von 1 Jahr und einem Mindestanlagebetrag von 25.000 US-Dollar. Diese höheren Mindestbeträge machen das Angebot vor allem für Kapitalanleger und Vermögensverwalter interessant. Im Gegensatz hierzu weisen die nationalen Durchschnittszinsen für Festgeld deutlich niedrigere Werte auf. Die Statistik zeigt, dass die durchschnittlichen Zinssätze im April 2025 für eine einjährige Laufzeit bei rund 1,77 % liegen.

Dies verdeutlicht nicht nur die Attraktivität der Spitzenangebote, sondern auch, wie wichtig es für Anleger ist, die verschiedenen Optionen am Markt sorgfältig zu vergleichen. Besonders Online-Banken zeichnen sich durch ihre höheren Zinsen aus, da sie oft bessere Konditionen bieten als traditionelle Filialbanken. Ebenso lohnt es sich, Alternativen wie Kreditgenossenschaften oder spezialisierte Finanzplattformen zu prüfen, um konkurrenzfähige Zinssätze und günstige Geschäftsbedingungen zu finden. Die Wahl der richtigen Laufzeit ist für die Festgeldanlage von großer Bedeutung. Während längere Laufzeiten tendenziell höhere Zinsen liefern, bindet der Anleger sein Kapital für einen längeren Zeitraum.

Dadurch ist während der Laufzeit kaum oder keine Flexibilität gegeben, was bei Bedarf zu finanziellen Engpässen führen kann. Kurze Laufzeiten hingegen bieten zwar geringere Zinssätze, jedoch größere Flexibilität, um das Kapital schnell wieder verfügbar zu machen oder neu zu investieren. In der aktuellen Zinslandschaft, die sich noch im Umbruch befindet, können mittlere Laufzeiten wie 12 bis 18 Monate eine ausgewogene Balance zwischen Rendite und Verfügbarkeit darstellen, wie die besten Angebote von Marcus und NexBank zeigen. Zusätzlich zu den reinen Zinssätzen sollten Anleger auch weitere Konditionen bei der Auswahl eines Festgeldkontos berücksichtigen. Dazu zählen zum Beispiel die Höhe von Mindestanlagebeträgen, Möglichkeiten zur vorzeitigen Kündigung, eventuelle Strafgebühren bei vorzeitiger Auflösung der Anlage sowie automatische Verlängerungsoptionen.

Einige Banken bieten sogenannte „No-Penalty-CDs“ oder Festgeldkonten ohne Strafgebühren bei vorzeitiger Kündigung an. Solche Angebote sind besonders für Anleger geeignet, die zwar von den höheren Festgeldzinsen profitieren möchten, aber gleichzeitig eine gewisse Flexibilität benötigen. Ein weiterer Trend, der sich im Bereich der Festgeldanlagen abzeichnet, sind sogenannte Step-Up- oder Step-Up-CDs, bei denen sich der Zinssatz innerhalb der Laufzeit in regelmäßigen Abständen erhöht. Diese können eine interessante Option sein, wenn Anleger eine längere Bindung eingehen und gleichzeitig von möglichen Zinssteigerungen profitieren möchten. Allerdings sollte beachtet werden, dass in vielen Fällen andere Sparkonten oder Anlagemöglichkeiten bessere und flexiblere Renditen bieten können.

Darüber hinaus ist es wichtig, bei der Wahl eines Festgeldkontos auch auf die Seriosität und Bonität des Finanzinstituts zu achten. Festgeldanlagen sind grundsätzlich sicher, insbesondere wenn sie unter die jeweilige Einlagensicherung fallen. In Deutschland sind Einlagen bis 100.000 Euro pro Kunde durch die gesetzliche Einlagensicherung geschützt. Online-Banken und moderne Finanzdienstleister sind hierbei keine Ausnahme, doch lohnt sich ein Blick auf die jeweiligen Einlagensicherungsmechanismen und zusätzlichen Schutzprogramme.

Für Anleger, die noch unsicher sind, ob eine Festgeldanlage derzeit die richtige Wahl ist, empfiehlt es sich, die eigene finanzielle Situation, Anlageziele und Risikotoleranz sorgfältig zu analysieren. Festgeld bietet zwar hohe Sicherheit, jedoch sind auch die Renditechancen im Vergleich zu anderen Anlageformen begrenzt. Ein Vergleich zwischen Festgeld und alternativen Produkten wie Tagesgeldkonten, Sparbriefen oder auch Fondsinvestments sollte immer Bestandteil der Entscheidungsfindung sein. Im aktuellen Zinsumfeld bleiben Festgeldkonten jedoch eine der sichersten und planbarsten Anlagen, besonders dann, wenn es darum geht, Inflationsrisiken zumindest teilweise abzufedern. Abschließend lässt sich festhalten, dass der 12.

Mai 2025 ein günstiger Zeitpunkt ist, um sich Festgeldzinsen von bis zu 4,40 % APY zu sichern. Die Kombination aus wettbewerbsfähigen Zinsen, überschaubaren Laufzeiten und attraktiven Mindestanlagebeträgen macht Festgeldkonten derzeit zu einer der besten Optionen für risikoaverse Anleger mit mittelfristigem Anlagehorizont. Online-Banken wie Marcus by Goldman Sachs setzen Maßstäbe bei den Zinssätzen, sodass ein Vergleich verschiedener Angebote vor der Entscheidung unumgänglich ist. Wer flexibel bleiben möchte, kann zudem Angebote mit besseren Kündigungsbedingungen oder kurzfristigen Laufzeiten in Betracht ziehen. In jedem Fall empfiehlt es sich, die aktuellen Marktentwicklungen und Zinsangebote regelmäßig im Auge zu behalten, um den optimalen Zeitpunkt und das beste Produkt für die eigenen Sparziele zu finden.

Die Grundlagen für erfolgreiche Anlagen im Festgeldmarkt sind demnach ein gutes Verständnis der eigenen Bedürfnisse, ein sorgfältiger Vergleich der Angebote und eine klare Strategie angesichts der sich dynamisch verändernden Zinssituation. Anleger, die diese Faktoren berücksichtigen, können auch in Zeiten schwankender Märkte hohe und sichere Renditen erzielen und ihr Vermögen langfristig stabilisieren.