DoorDash hat mit seinen jüngsten Quartalszahlen ein bemerkenswertes Wachstum vorgelegt und gleichzeitig mit einer mutigen Expansionsstrategie für Wirbel an den Aktienmärkten gesorgt. Das Unternehmen, das sich als führender Akteur im Bereich der Essenslieferungen etabliert hat, meldete für das erste Quartal 2025 seinen bisher höchsten Gewinn. Trotz dieses finanziellen Erfolgs verloren die Aktien von DoorDash an Wert – ein Umstand, der viele Anleger und Marktbeobachter ins Nachdenken versetzt. Die Profitabilität des ersten Quartals 2025 stellte einen Wendepunkt in der Geschichte von DoorDash dar. Mit einem Nettogewinn von 193 Millionen US-Dollar konnte die Firma eine dramatische Drehung vollführen, nachdem im selben Zeitraum des Vorjahres noch ein Verlust von 23 Millionen US-Dollar verbucht worden war.

Dieses Ergebnis zeugt nicht nur von einer erfolgreichen operativen Umstellung, sondern unterstreicht auch die Fähigkeit des Unternehmens, in einem hart umkämpften Markt profitable Strukturen zu schaffen. Die Umsätze von DoorDash stiegen im Vergleich zum Vorjahr um 21 Prozent auf 3,03 Milliarden US-Dollar. Gleichzeitig wurde mit 732 Millionen Gesamtbestellungen ein neuer Rekordwert erreicht, der die Breite und Tiefe der Marktpräsenz verdeutlicht. Die Zahl der Bestellungen, ebenfalls um 18 Prozent gestiegen, deutet auf eine stärkere Kundenbindung und eine erweiterte Nutzerbasis hin. Noch beeindruckender ist die Entwicklung des bereinigten EBITDA, das um 59 Prozent auf 590 Millionen US-Dollar anstieg und damit die Erwartungen der Analysten übertraf.

Die Wachstumsquellen von DoorDash sind vielfältig, wobei das Abonnementmodell zunehmend an Bedeutung gewinnt. Die höhere Bestellfrequenz und die reduzierte Kundenabwanderung deuten auf eine erfolgreiche Kundenbindungsstrategie hin, die das Unternehmen nachhaltig profitabler macht. Darüber hinaus verzeichnet DoorDash im Bereich der Lebensmittellieferungen – speziell im Bereich der Lebensmittelgroßhandelsbestellungen – ein starkes Wachstum. Dies zeigt, dass das Unternehmen neue Marktsegmente erschließt und den durchschnittlichen Umsatz pro Kunde steigert. Trotz der insgesamt starken Performance liegt der Umsatz leicht unter den Erwartungen der Wall Street, die mit 3,1 Milliarden US-Dollar etwas optimistischer waren.

Für ein Unternehmen, das als Wachstumsaktie eingestuft wird, können schon geringe Unterschreitungen der Prognosen zu Unsicherheiten bei Anlegern führen. Diese Reaktion wurde zusätzlich durch die gleichzeitige Ankündigung umfangreicher Übernahmen im Gesamtwert von etwa 5 Milliarden US-Dollar ausgelöst. Die Marktkapitalisierung von DoorDash hat sich dadurch spürbar verändert, und die Risiken scheinen für viele Investoren vorerst überwiegen. Die Übernahmen signalisieren eine strategische Weichenstellung für DoorDash, die über die reine Essenslieferung hinausgeht. Mit der geplanten Akquisition von Deliveroo, einer etablierten britischen Plattform, erweitert DoorDash seine geografische Reichweite beträchtlich.

Deliveroo ist in zwölf europäischen Ländern aktiv, wobei der größte Teil des Umsatzes aus dem Vereinigten Königreich und Irland stammt. Dort hält Deliveroo etwa einen Marktanteil von 25 Prozent. Die Fusion dieser beiden Unternehmen bedeutet Zugang zu einem kombinierten Kundenstamm von etwa 50 Millionen monatlich aktiven Nutzern und einem Gesamtbestellvolumen von geschätzten 90 Milliarden US-Dollar jährlich. Diese Expansion nach Europa markiert eine entscheidende Phase für DoorDash, das bisher vor allem in Nordamerika stark vertreten war. Der europäische Markt bietet zwar großes Potenzial, bringt aber auch politische und regulatorische Herausforderungen mit sich.

Zudem müssen technologische Plattformen, Lieferketten und Kundenerfahrungen harmonisiert werden. Die Integration von Deliveroo wird daher als anspruchsvoll und risikobehaftet angesehen, obwohl die Chancen auf langfristiges Wachstum groß sind. Die zweite große Akquisition ist der Kauf von SevenRooms, einem Technologieunternehmen, das sich auf Restaurantreservierungen und Gäste-Management spezialisiert hat. Für 1,2 Milliarden US-Dollar sichert sich DoorDash damit Zugang zu Software-Lösungen, die eine Erweiterung des Geschäftsmodells über die reine Lebensmittellieferung hinaus ermöglichen. Dieser Schritt signalisiert eine Neuausrichtung hin zu einer umfassenderen Plattform, die Restaurants in verschiedenen operativen Bereichen unterstützt.

Mit der Einbindung von SaaS-Technologie betritt DoorDash Neuland und möchte sich als unverzichtbarer Partner für Restaurantbetriebe etablieren. Dieses Geschäftsmodell bietet wiederkehrende Einnahmen und eine Diversifizierung des Umsatzes, die für die Zukunft des Unternehmens von großer Bedeutung sein könnten. Gleichzeitig bedeutet die Umstellung auf ein integriertes Plattformangebot erhebliche Herausforderungen, sowohl auf technischer als auch auf organisatorischer Ebene. Analysten und Investoren stehen vor der Frage, ob DoorDash mit diesem aggressiven Wachstumskurs und der damit einhergehenden finanziellen Belastung den richtigen Schritt geht. Die kurzfristige Volatilität der Aktien spiegelt die Unsicherheit wider, wie gut das Unternehmen die schwierig zu bewältigenden Integrationen managen wird und ob sich die Investitionen in der Form rentieren, wie es die Unternehmensführung prognostiziert.

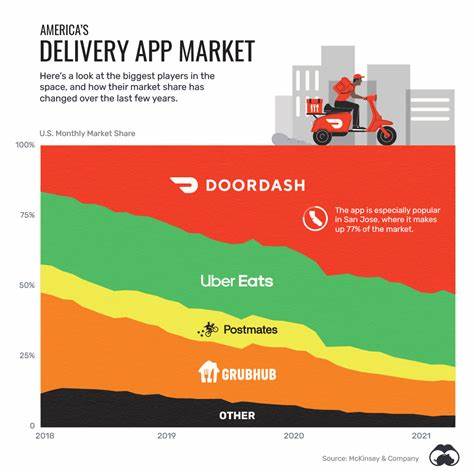

Ein wichtiger Aspekt für die Bewertung von DoorDash ist der Wettbewerbsdruck in der Essenslieferbranche. Konzerne wie Uber Eats, Grubhub und Just Eat Takeaway heben sich auf globaler Ebene durch ähnliche Expansionen und technologische Innovationen hervor. Die Fähigkeit von DoorDash, sich durch innovative Services, Allianzen und verbesserte Nutzererfahrung zu differenzieren, wird entscheidend sein, um nachhaltigen Erfolg zu gewährleisten. In der Vergangenheit war die Branche durch hohe operative Kosten und niedrige Margen gekennzeichnet, doch DoorDash scheint aktuell beides in den Griff zu bekommen. Die steigenden Margen und der Fortschritt bei der Kundenbindung versprechen eine bessere finanzielle Zukunft, doch die Ausgaben für Expansion und Technologieinvestitionen schmälern diese Vorteile kurzfristig.

Langfristig könnten die Übernahmen den Weg zu einer globalen Plattform ebnen, die ein umfassendes Ökosystem von Kunden, Restaurants und Services abbildet. Die Diversifizierung der Angebote und die Verstärkung der internationalen Präsenz können DoorDash in eine Position bringen, die weit über eine reine Lieferdienst-Plattform hinausgeht. Dies birgt erhebliches Wachstumspotenzial, doch bedarf es eines sorgfältigen Managements, um operative Komplexitäten zu meistern. Die Anleger sind gut beraten, die nächsten Monate genau zu beobachten und auf die Fortschritte bei der Integration und der Umsatzeinbindung der erworbenen Unternehmen zu achten. Die Frage bleibt, ob DoorDash den Balanceakt zwischen Wachstum, Profitabilität und finanziellem Risiko erfolgreich bewältigen kann.

DoorDash steht an einem Scheideweg, in dem der Mut zu großen Übernahmen und Innovationen mit der Notwendigkeit nachhaltigen wirtschaftlichen Handelns gegeneinander abgewogen werden müssen. Für die Zukunft des Unternehmens und seiner Aktionäre ist es von entscheidender Bedeutung, ob sich der große Wurf als strategisch richtig und finanziell lohnend erweist. Bis dahin bleiben Vorsicht und eine wohlüberlegte Einschätzung der Marktentwicklung geboten.