Die Geldanlagen in Sparkonten oder Festgeldern (Certificates of Deposit, kurz CDs) gehören nach wie vor zu den beliebtesten Möglichkeiten, das Ersparte sicher und dennoch gewinnbringend anzulegen. Die Renditechancen sind allerdings stark von der Geldpolitik der Federal Reserve (Fed), der US-Notenbank, abhängig. Bevor die Fed ihre nächste Sitzung abhält – voraussichtlich am 17. und 18. Juni 2025 – stellt sich vielen Anlegern die Frage, ob sie besser jetzt noch ein Sparkonto oder eine Festgeldanlage eröffnen sollten, um von den aktuellen Zinssätzen zu profitieren.

Die Bedeutung des Leitzinses Der Leitzins der Fed, auch als federal funds rate bekannt, ist das zentrale Instrument, mit dem die US-Notenbank die Inflation steuert und die Wirtschaft lenkt. Aktuell liegt dieser Zinssatz in einer Spanne von 4,25 % bis 4,50 %. Der Leitzins bestimmt, zu welchem Preis sich Banken kurzfristig Geld bei anderen Instituten leihen. Anpassungen des Leitzinses wirken sich unmittelbar auf Verbraucherkredite, Hypotheken und vor allem auch auf die Zinssätze für Spareinlagen und Festgeld aus. Von der Zinserhöhung zum Effekt für Sparer Eine erhöhte Zinspolitik hat den Effekt, dass Banken Kredite teurer anbieten müssen.

Dadurch wird die Kreditaufnahme für Verbraucher und Unternehmen weniger attraktiv, was die Nachfrage schwächt und somit zur Inflationsbekämpfung beitragen kann. Gleichzeitig steigen die Zinsen für Spareinlagen, High-Yield-Sparkonten und Festgelder, da die Institute höhere Preise für ihre Einlagen zahlen müssen, um genügend Mittel anzuziehen. Vor der Fed-Sitzung ist die aktuelle Situation für Anleger besonders aufregend. Da die Fed in der Vergangenheit nach einer Phase stetiger Zinserhöhungen bereits den Kurs zu einer Zinssenkung angesetzt hat, fragen sich viele Sparwillige, ob sie noch jetzt profitieren oder besser abwarten sollten. Schließlich könnten die Zinsen nach der Sitzung sinken, was die Rendite für neu abgeschlossene Sparprodukte beeinträchtigen würde.

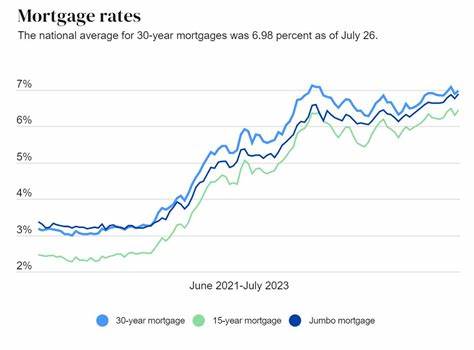

Wie sich Sparkonten im aktuellen Zinsumfeld schlagen Herkömmliche Sparkonten bieten fast immer sehr niedrige Zinsen, die häufig nur knapp über der Inflationsrate liegen oder sogar darunter. Der nationale Durchschnitt für klassische Sparkonten in den USA liegt derzeit bei etwa 0,42 %. Das bedeutet, dass Anleger bei einem Guthaben von 10.000 US-Dollar nur rund 42 US-Dollar an Zinsen im Jahr erhalten würden. Im Vergleich dazu bieten sogenannte hochverzinsliche Sparkonten (High-Yield Savings Accounts) oft Zinsen um die 4 % oder mehr, was Jahr für Jahr deutlich höhere Erträge verspricht.

Viele Online-Banken haben sich darauf spezialisiert, bessere Zinskonditionen anzubieten, da sie geringere Filialkosten haben und dieses Einsparpotenzial an die Kunden weitergeben können. Gerade in Zeiten, in denen der Leitzins hoch ist, lohnt es sich besonders, in solche Angebote zu investieren. Festgelder – sichere Anlagen mit festen Zinssätzen Festgeldanlagen zeichnen sich dadurch aus, dass sie über einen im Voraus festgelegten Zeitraum mit einem fixen Zinssatz versehen sind. Dieser Zinssatz reflektiert unmittelbar die Erwartungen der Banken bezüglich der Zinsentwicklung. Aktuell bieten einige Anbieter Festgelder mit Zinsraten von über 5 % an, was historisch gesehen einen sehr attraktiven Wert darstellt.

Wer jetzt eine Festgeldanlage abschließt, sichert sich für die Laufzeit einen garantierten Zinsertrag. Sollte die Fed nach der nächsten Sitzung die Zinsen senken, wären bereits abgeschlossene Verträge davor geschützt. Allerdings bindet man das Kapital für den vereinbarten Zeitraum, weshalb ein vorzeitiger Zugriff oftmals mit Strafgebühren verbunden ist. Die richtige Strategie vor der Fed-Sitzung Da die Zinssätze für Sparprodukte eng mit der Fed-Politik verknüpft sind, sollten Anleger vor der nächsten Sitzung die aktuelle Zinslage genau beobachten und mögliche Veränderungen einkalkulieren. Experten gehen aktuell davon aus, dass die Fed die Zinssätze stabil halten wird, da die Inflation zwar rückläufig ist, die Wirtschaftsleistung aber weiterhin solide wächst.

Ein Szenario mit einer unveränderten Zinspolitik würde bedeuten, dass die derzeit attraktiven Zinsen für Sparkonten und Festgelder erhalten bleiben. Wer also jetzt ein Konto eröffnet oder ein Festgeld abschließt, kann von den hohen Zinsen profitieren. Es gibt also wenig Grund abzuwarten, wenn man liquide Mittel bereitgestellt hat, die nicht kurzfristig benötigt werden. Anders sieht die Situation aus, wenn die Fed überraschend die Zinsen senkt. In diesem Fall würde sich der Trend der Banken weg von höheren Zinsangeboten vermutlich fortsetzen, was geringere Erträge für neu eröffnete Sparkonten oder Festgelder nach sich ziehen würde.

In diesem Fall hätte es sich ausgezahlt, heute zu handeln, um von den bestmöglichen Konditionen zu profitieren. Auch für Anleger, die aktuell niedrige Zinssätze auf ihren vorhandenen Konten erhalten, bietet sich jetzt der günstige Zeitpunkt, um die Bank zu wechseln oder eine zusätzliche Sparanlage zu eröffnen. Der Unterschied in der Rendite kann beträchtlich sein und sich über Jahre zu einem erheblichen Betrag summieren. Weitere Faktoren bei der Wahl zwischen Sparkonto und Festgeld Neben den Zinssätzen sollten Sparer auch ihre individuellen Bedürfnisse und Ziele berücksichtigen. Sparkonten bieten in der Regel die Möglichkeit, flexibel auf das Guthaben zuzugreifen, was bei liquiden Mitteln von Vorteil ist.

Sie eignen sich vor allem für kurzfristige oder mittelfristige Anlagen, bei denen Verfügbarkeit wichtiger ist als der maximale Zinsertrag. Festgelder hingegen sind für Kapital vorgesehen, das für eine bestimmte Zeit nicht benötigt wird. Die festen Laufzeiten können von wenigen Monaten bis zu mehreren Jahren reichen. Während dieser Zeit erhaltet man den garantierten Zinssatz, der in der Regel über dem liegt, was Sparkonten bieten. Allerdings verzichtet man auf die Flexibilität, denn eine vorzeitige Kündigung kann mit erheblichen Nachteilen verbunden sein.

Es kann auch sinnvoll sein, Geld in mehreren Festgeldern mit verschiedenen Laufzeiten zu verteilen – eine sogenannte Festgeldleiter – um sowohl Flexibilität als auch höhere Zinsen zu kombinieren. So kann man sich gegen unerwartete Zinsschwankungen absichern und dennoch von attraktiven Renditen profitieren. Fazit: Jetzt handeln lohnt sich Die Entscheidung, ob Sie vor der nächsten Fed-Sitzung ein Sparkonto oder eine Festgeldanlage eröffnen sollten, hängt von mehreren Faktoren ab. Zum einen spielt die Erwartung, ob die Fed die Zinsen hält, erhöht oder senkt, eine wichtige Rolle. Zum anderen müssen persönliche Ziele, die Verfügbarkeit der Gelder und die Präferenz für Flexibilität oder Sicherheit berücksichtigt werden.

Da das allgemeine Marktumfeld derzeit von historisch hohen Zinsen für Spareinlagen geprägt ist, sollten Anleger prüfen, ob sie von höheren Renditen profitieren können. In Anbetracht der Prognosen, dass die Fed die Zinsen wahrscheinlich stabil halten wird, bietet sich aktuell die Möglichkeit, günstigere Konditionen zu sichern. Die Alternative, jetzt zu warten, birgt das Risiko, dass bei einer Zinssenkung künftige Sparkonten und Festgelder weniger attraktiv verzinst werden. Das bedeutet, die jetzigen Angebote könnten bald Geschichte sein. Eine bewusste Analyse der persönlichen Finanzen und der Marktsituation sowie gegebenenfalls die Beratung durch Finanzexperten kann helfen, die beste Entscheidung zu treffen.