Im April 2025 verzeichnete die Aktie des weltweit führenden Sportbekleidungsherstellers Nike einen markanten Kursrückgang von 11 %. Dieser Rückgang löste an den Finanzmärkten und unter Aktionären Diskussionen aus und wirft die Frage auf, welche Faktoren zu diesem deutlichen Einbruch beigetragen haben. Ein genauer Blick auf die wirtschaftlichen, geopolitischen und unternehmensinternen Umstände verdeutlicht die komplexe Gemengelage, die den Aktienkurs in diesem Zeitraum belastet hat. Zunächst ist festzustellen, dass Nike trotz seiner starken Marktposition derzeit mit einem deutlichen Rückgang der Umsätze zu kämpfen hat. Die Umsätze im US-Heimatmarkt, auf den der Großteil des Geschäfts entfällt, sind spürbar gesunken.

Diese Entwicklung hängt eng mit einem allgemein zurückhaltenderen Konsumverhalten der Verbraucher zusammen. Insbesondere im Segment der direkten Kundenerlöse, also dem vom Unternehmen selbst betriebenen Handel, zeigte sich ein Rückgang von 10 % im Vergleich zum Vorjahr. Das ist insofern kritisch, da Nike in den letzten Jahren verstärkt darauf gesetzt hat, seine Marke direkt über eigene Kanäle zu vertreiben, um das Kundenerlebnis zu verbessern und Margen zu steigern. Die allgemein sinkende Konsumlaune ist auf eine Kombination gestiegener Inflationsraten, steigender Lebenshaltungskosten und einer vorsichtigeren Ausgabebereitschaft zurückzuführen. In Zeiten wirtschaftlicher Unsicherheit neigen Verbraucher dazu, Ausgaben für Freizeitartikel und Premium-Produkte zu reduzieren.

Nike, als Premium-Marke, die ein breites Spektrum von Verbrauchern abdeckt, ist hier besonders anfällig. Kunden, die früher im mittleren Preissegment konsumierten, wechseln oft zu günstigeren Alternativen oder verzichten ganz auf Neuanschaffungen. Diese Verschiebung wirkt sich direkt auf Nikes Umsatz und Gewinn aus. Neben der nachlassenden Nachfrage sorgt ein weiterer bedeutender Faktor für Herausforderungen: die neuen, erhöhten Zolltarife, die vor allem auf Waren aus China und anderen Produktionsländern angewendet werden. Da ein großer Teil der Nike-Produktion in China stattfindet, schlagen die höheren Zölle direkt auf die Produktkosten und damit auch auf die Gewinnspannen durch.

Die Unsicherheit über die Ausgestaltung dieser Tarifpolitik belastet die Markterwartungen erheblich. Analysten und Investoren bewerten die Situation skeptisch, da steigende Material- und Produktionskosten nicht ohne weiteres an die Verbraucher weitergegeben werden können, ohne den Absatz zu riskieren. Neben diesen zöllnerischen Problemen kommt die Sorge vor einer möglichen Rezession hinzu. Die makroökonomischen Rahmenbedingungen in den USA und weltweit werden von zahlreichen Experten mit Vorsicht beobachtet. Eine wirtschaftliche Abschwächung hätte weitreichende Folgen für das Konsumentenverhalten, die Investitionsbereitschaft und die gesamte Unternehmenslandschaft.

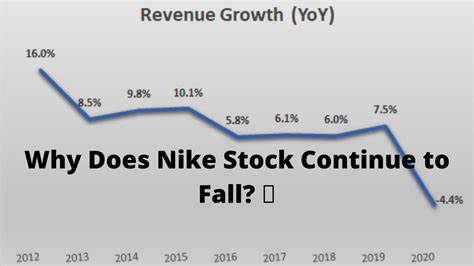

Nike wird dabei nicht als Einzelfall gesehen, sondern als Teil eines größeren Trendmusters, das zahlreiche Branchen betrifft. Besonders langlebige und teurere Konsumgüter stehen bei unsicheren Zeiten auf dem Prüfstand und leiden unter Nachfragerückgängen. Nicht zuletzt bereitet auch der Rückgang der Bruttomarge Sorgen. Im Fiskalquartal, das im Februar 2025 endete, verringerte sich diese um über drei Prozentpunkte auf 41,5 %. Dies deutet darauf hin, dass Nike nicht nur mit rückläufigen Umsätzen kämpft, sondern auch mit steigenden Kosten konfrontiert ist, die die Profitabilität schmälern.

Die Kombination aus sinkenden Gewinnen und härteren Bedingungen auf dem Endverbrauchermarkt erklärt, warum die Aktie stark unter Druck geriet. Allerdings ist es wichtig, Nikes Marktposition und Markenstärke bei der Bewertung nicht außer Acht zu lassen. Trotz der aktuellen Probleme bleibt Nike der weltweit führende Anbieter von Sportbekleidung und -schuhen mit einem strategischen Vorsprung gegenüber Wettbewerbern. Die globale Markenbekanntheit, Innovationskraft und der Fokus auf Produktqualität sorgen für langfristiges Vertrauen bei den Konsumenten. Dies ist einer der Gründe, warum viele Analysten Nike trotz der kurzfristigen Belastungen als eine attraktive Anlage ansehen, insbesondere mit Blick auf eine Erholung bei stabileren wirtschaftlichen Bedingungen.

Der Aktienkurs spiegelt diese gemischten Signale wider. Mit einem aktuellen Kurs-Gewinn-Verhältnis von etwa 27 liegt Nike nicht in einem überteuerten Bereich, obwohl die Bewertung nicht als günstig gilt. Zudem bietet Nike eine solide und wachsende Dividende mit einer Rendite von rund 2,7 %, was für konservative Anleger von Interesse ist. Diese Dividendenpolitik stärkt die Attraktivität des Unternehmens als Blue-Chip-Aktie in einem gut diversifizierten Portfolio. Wichtig für Investoren ist es zudem, den Blick auf die langfristigen Perspektiven zu richten.

Nike investiert weiterhin in digitale Vertriebskanäle und eine engere Kundenbindung, baut seine direkten Absatzwege weiter aus und verbessert seine Lieferketten, um wettbewerbsfähiger zu bleiben. Eine Stabilisierung der geopolitischen Lage und eine mögliche Entspannung bei den Zolltarifen könnten die Gewinnmargen wieder erhöhen und Wachstum zurückbringen. Zusammenfassend kann gesagt werden, dass der Kursrückgang der Nike-Aktie im April 2025 durch eine Vielzahl von Faktoren verursacht wurde. Ein rückläufiges Konsumumfeld, wachsende tarifliche Belastungen und makroökonomische Unsicherheiten führten gemeinsam zu einer verschlechterten Unternehmensperformance und daraus resultierenden negativen Erwartungen der Marktteilnehmer. Trotz dieser Herausforderungen bleibt Nike ein dominanter Player im globalen Sportbekleidungsmarkt mit starkem Markenprofil und soliden Fundamentaldaten.