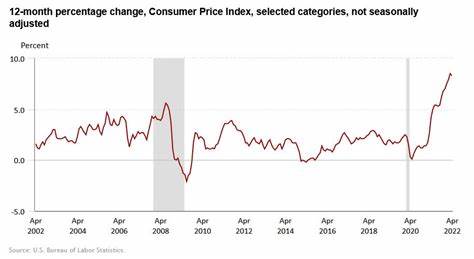

Im April 2025 hat der amerikanische Verbraucherpreisindex (CPI) erneut für Aufsehen gesorgt, als er mit einem Anstieg von nur 0,2 % unter den Erwartungen der Ökonomen blieb. Das Ergebnis signalisiert eine spürbare Verlangsamung der Inflation, die sich in der jährlichen Inflationsrate widerspiegelt, die mit 2,3 % den niedrigsten Stand seit Februar 2021 erreichte. Diese Entwicklung wird von vielen Marktteilnehmern und Analysten als Erleichterung wahrgenommen, nachdem die Inflationsraten in den vergangenen Jahren vielfach über den Zielen der US-Notenbank lagen. Gleichzeitig bleibt die Nachrichtenlage komplex, denn trotz der gemächlicheren Preissteigerungen bleiben die geldpolitischen Rahmenbedingungen straff. Die Verbraucherpreise boten mit dem jüngsten Bericht klare Hinweise darauf, dass der Inflationsdruck zwar abnimmt, dies aber keine unmittelbare Kehrtwende in der Zinspolitik der Federal Reserve nach sich ziehen wird.

Die erwartete Marktreaktion und die Folgen für die Zukunft der US-Wirtschaft sind vielfältig und erfordern eine differenzierte Betrachtung. Die gemeldeten Zahlen stammen vom Bureau of Labor Statistics und spiegeln die Preisentwicklung für Konsumgüter und Dienstleistungen wider. Im Monatsvergleich hebt sich der April mit einer Steigerung von 0,2 % von den Vormonaten ab, in denen der CPI gar zeitweise leicht sank, wie etwa im März mit minus 0,1 %. Dies deutet auf eine leichte aber stabile Inflation hin, die die Volkswirtschaft nicht überfordert, aber weiterhin präsent ist. Für die meisten Verbraucher bedeuten diese Zahlen Erleichterung, denn sie signalisieren eine geringere Belastung durch Preissteigerungen bei Lebensmitteln, Energie und anderen wichtigen Ausgaben.

Auf Jahressicht hat sich die Teuerungsrate von zuvor 2,4 % zurück auf 2,3 % reduziert und erreicht damit das niedrigste Niveau seit mehr als vier Jahren. Dies ist ein wichtiges Signal, dass die inflationsbedingten Kostensteigerungen für Haushalte und Unternehmen moderater ausfallen. Die sogenannte Kerninflation, die volatile Preise für Nahrungsmittel und Energie außen vor lässt, zeigt ein vergleichbares Bild. Sie legte im April ebenfalls um 0,2 % zu, was über dem Anstieg von 0,1 % im März liegt, jedoch unter den Erwartungen von 0,3 %. Auf Jahresbasis verharrt die Kerninflationsrate bei 2,8 %, ein Wert, der stabil bleibt und den Prognosen entspricht.

Die Stabilität der Kerninflation ist von großer Bedeutung, da sie eine verlässlichere Indikation für den zugrunde liegenden Preisdruck gibt und zeigt, dass sich die Preisentwicklung in den Grundbedarfsbereichen nicht verschärft. Während diese Inflationszahlen grundsätzlich positiv bewertet werden können, zeigen sie doch, dass die Federal Reserve bei ihrer Zurückhaltung bezüglich Zinssenkungen bleibt. Der deutliche Rückgang der Wahrscheinlichkeit für eine Zinssenkung im Juni spiegelt das wider. Laut dem CME FedWatch Tool sank die Wahrscheinlichkeit für eine Zinssenkung im Juni von ehemals 80 % auf nun nur noch 11 %. Auch die Chancen, dass die Leitzinsen bis Juli gesenkt werden, liegen derzeit nur noch bei 38 %, was deutlich weniger optimistisch ist als noch vor einem Monat.

Fed-Vertreter, allen voran Fed-Chef Jerome Powell, haben mehrfach betont, dass die Zentralbank weiterhin vorsichtig vorgehen werde und eine zu frühe Lockerung des geldpolitischen Kurses riskant wäre. Die jüngsten Inflationsdaten bestätigen diese Haltung und könnten als Rechtfertigung dafür dienen, dass die Fed ihren Kurs der Zinshaltung zunächst beibehält. Im Anschluss an die Veröffentlichung der CPI-Zahlen reagierten die US-Finanzmärkte mit einer Mischung aus leichter Erleichterung und vorsichtiger Zurückhaltung. Die Aktien-Futures pendelten zwischen kleinen Verlusten und Gewinnen, während die Rendite der 10-jährigen US-Staatsanleihe um einen Basispunkt auf 4,44 % sank. Auch die Kryptowährung Bitcoin reagierte mit einem moderaten Kursanstieg, was auf eine kurzfristig positive Stimmung hinweist.

Die gesamtwirtschaftliche Bedeutung der niedrigeren Inflation ist vielschichtig. Für Verbraucher verringert sich der Druck auf das Budget, was die Kaufkraft stabilisiert oder sogar erhöht. Gleichzeitig wird das Konsumklima gestärkt, was die Binnenwirtschaft ankurbeln kann. Für Unternehmen bedeutet eine moderatere Inflation stabilere Planungssicherheit, auch wenn einige Branchen weiterhin Herausforderungen wie höhere Rohstoffkosten erleben. Für die Geldpolitik ist die langsamer als erwartete Inflation eine doppelschneidige Angelegenheit.

Zwar reduziert sich der unmittelbare Druck für Zinserhöhungen, doch die Federal Reserve sieht weiterhin das Risiko, dass die Inflation nicht schnell genug auf das angestrebte Ziel von rund 2 % zurückkehrt. Als Folge bleibt der geldpolitische Kurs vorsichtig restriktiv und weitere Zinserhöhungen oder eine längere Phase erhöhter Zinsen sind nicht ausgeschlossen. Besonders die jüngste Entwicklung rund um die Handelsbeziehungen mit China, die sich mit dem Ende der Tarifkonflikte zu entspannen scheinen, wirkt sich hier stabilisierend aus. Der Wegfall dieser Zölle kann Preissteigerungen bremsen und dürfte positiv in die Inflationszahlen einfließen. Experten erwarten deshalb, dass die Inflationsrate im weiteren Verlauf des Jahres wohl weiter sinken sollte, auch wenn einzelne Preisschwankungen in Bereichen wie Energie oder Nahrungsmitteln weiterhin auftreten können.

Die Stabilisierung des CPI auf niedrigem Niveau ist zudem ein wichtiges Signal für die internationale Wirtschaft, die von den Entwicklungen in den USA stark beeinflusst wird. Anleger und politische Entscheidungsträger weltweit beobachten die amerikanische Preisentwicklung genau, da sie Rückschlüsse auf globale Konjunkturtrends und Kapitalflüsse erlaubt. Insgesamt zeigt die Inflationsentwicklung im April 2025, dass die amerikanische Wirtschaft den eingeschlagenen Weg aus den hohen Inflationsraten der letzten Jahre fortsetzt. Die zurückhaltende Preissteigerung ist sowohl für Verbraucher als auch für Unternehmen eine willkommene Nachricht. Allerdings bleibt die Unsicherheit über die weitere geldpolitische Ausrichtung bestehen.

Experten empfehlen weiterhin ein genaues Monitoring der kommenden Monatsberichte, um eine fundierte Einschätzung der zukünftigen Zinsentwicklung und ihrer Auswirkungen auf Wirtschaft und Märkte zu ermöglichen. Die verbesserte Lage beim Verbraucherpreisindex ist ein weiterer Schritt hin zu einer stabileren Konjunktur und könnte die Grundlage für einen nachhaltigen wirtschaftlichen Aufschwung schaffen, wenn die geldpolitische Balance zwischen Stabilisierung der Preise und Unterstützung des Wachstums gelingt. Die kommenden Monate bleiben daher entscheidend, um den Trend in der Inflation zu bestätigen und die Reaktionen von Zentralbank und Märkten abzuschätzen. Ein Blick auf die unterschiedlichen Einflussfaktoren zeigt, dass neben den Tarifen auch saisonale Schwankungen, Energiepreise und globale Lieferketten weiterhin wichtige Rollen spielen. Durch die Kombination aus vorsichtiger Geldpolitik und einem verbesserten globalen Wirtschaftsumfeld könnte die Inflation in den USA mittelfristig auf einem niedrigen und stabilen Niveau verbleiben.

Dies würde den Druck auf Verbraucher verringern und die Grundlage für eine nachhaltige Erholung der Wirtschaft legen.