Die Diskussion um die Finanzpolitik der Vereinigten Staaten hat in den letzten Monaten eine neue Dimension erreicht. Während die Medien und Finanzmärkte zunächst auf die Herabstufung der US-Kreditwürdigkeit durch Ratingagenturen fokussierten, rückt das zugrunde liegende Problem – das US-Budgetdefizit und die unkalkulierbare Staatsverschuldung – zunehmend in den Vordergrund. Diese haushaltspolitische Herausforderung hat weitreichende Konsequenzen für die Zinsstruktur am US-Staatsanleihemarkt sowie für die globale Finanzstabilität. Die Bonitätsherabstufung durch eine renommierte Ratingagentur war vor allem ein Signal für die wachsende Sorge hinsichtlich der politischen Handlungsfähigkeit in Washington. Sie reflektierte die instabile Lage des Haushalts und das anhaltende politische Tauziehen über Ausgaben und Einnahmen.

Solche Herabstufungen sind jedoch mehr als symbolisch. Sie haben unmittelbare Auswirkungen auf die Kosten der Kreditaufnahme und das Vertrauen von Investoren. Trotz dieser Bedeutung geriet das zugrunde liegende Haushaltsproblem durch die mediale Berichterstattung um die Ratingschnitte zunächst in den Hintergrund. Das US-Budgetdefizit wächst seit Jahren kontinuierlich. Die Bundesregierung gibt jedes Jahr mehr aus, als sie einnimmt, was zu einem stetig steigenden Schuldenberg führt.

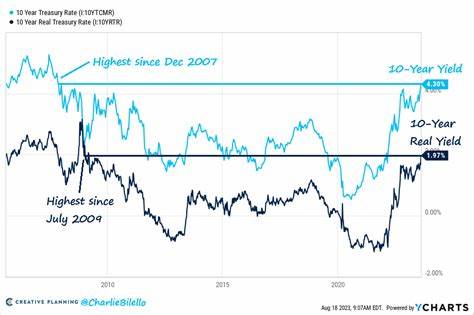

Politische Differenzen zwischen Demokraten und Republikanern über steuerliche Maßnahmen und Ausgabenkürzungen erschweren eine nachhaltige Lösung dieses Problems. Kurzfristige Kompromisse und Maßnahmen zur Schuldendeckelung haben zwar regelmäßig eine Zahlungsunfähigkeit abgewendet, beseitigen jedoch nicht die grundlegende Schieflage. Die direkte Folge der wachsenden Verschuldung und der politischen Unsicherheit ist ein Anstieg der Renditen für US-Staatsanleihen, sogenannte Treasuries. Steigende Renditen bedeuten, dass die Regierung höhere Zinsen zahlen muss, wenn sie sich am Kapitalmarkt Geld leiht. Dies zieht nicht nur die Servicekosten für die bisherige Verschuldung in die Höhe, sondern wirkt sich auch als kostspieliger Faktor auf zukünftige Staatsausgaben aus.

Der Zinsauftrieb am Treasury-Markt stellt damit eine unmittelbare Belastung für den US-Haushalt dar und kann negative Effekte auf das Wirtschaftswachstum haben. Zudem wirkt sich die Entwicklung der US-Treasury-Renditen weltweit aus. Die US-Staatsanleihe gilt als sicherer Hafen und Benchmark für Zinsen auf globalen Märkten. Steigende Renditen dort führen oft zu höheren Finanzierungskosten für Unternehmen und Staaten weltweit. In Schwellenländern etwa kann dies Kapitalabflüsse und eine Abwertung der lokalen Währungen begünstigen.

Zudem beeinflusst die Zinsentwicklung auf dem US-Anleihemarkt die Entscheidungen von Zentralbanken und Investoren ihren Portfolios entsprechend neu zu gewichten. Die Gründe für die jüngsten Anstiege bei den USTreasury-Renditen liegen vor allem in der weiterhin offenen Debatte um das US-Budget. Die Märkte signalisieren eine wachsende Skepsis, ob die US-Regierung die Staatsfinanzen bald in den Griff bekommen wird. Insbesondere die Unfähigkeit, langfristige Maßnahmen für eine solide Haushaltspolitik zu implementieren, bringt Unsicherheiten mit sich. Gleichzeitig warnt die Federal Reserve vor einem inflationären Risiko, was die Erwartung steigender Leitzinsen fördert und somit den Renditedruck zusätzlich erhöht.

Im Kontext der Ratingsenkung fällt auf, dass solche Auswirkungen allein oftmals überschätzt werden. Die Herabstufung hat zwar das Vertrauen beeinträchtigt, führt aber nicht zwangsläufig zu einer abrupten Krise. Vielmehr ist es die zugrunde liegende fiskalische Problematik, die zu einem anhaltenden Aufwärtsdruck bei den Renditen führt. Die politischen Entscheidungsprozesse müssen daher im Mittelpunkt der Diskussion stehen und bieten einen Ansatzpunkt zur Entschärfung der wirtschaftlichen Spannungen. Langfristig bleibt die fiskalische Nachhaltigkeit das wichtigste Thema für die USA.

Die Verpflichtungen aus Sozialleistungen, insbesondere aus dem Gesundheits- und Rentensystem, stellen erhebliche finanzielle Herausforderungen dar. Ohne eine grundlegende Reform dieser Bereiche werden steigende Vermögensbelastungen und eine immer größere Verschuldung wahrscheinlich bleiben. Investoren und internationale Partner beobachten daher die politischen Diskussionen mit großer Aufmerksamkeit und zunehmender Ungeduld. Die Rolle der Ratingagenturen als Signalgeber ist dabei nicht zu unterschätzen, doch ihre Bewertungen können nicht isoliert von politischen und wirtschaftlichen Realitäten gesehen werden. Vielmehr sind sie Ausdruck eines komplexen Zusammenspiels verschiedener Faktoren.

Dabei stellt sich die Frage nach der Glaubwürdigkeit und der Belastbarkeit der US-Wirtschafts- und Finanzpolitik auf lange Sicht. Die Konsequenzen erhöhter Treasury-Renditen gehen weit über den US-Markt hinaus. Ein Anstieg der Zinsen kann Investitionen dämpfen, da die Kapitalkosten steigen. Dies führt zu einer Verlangsamung der wirtschaftlichen Dynamik und könnte die Erholung nach globalen Krisen bremsen. Darüber hinaus erhöht sich das Risiko von Marktvolatilität, die wiederum Investoren verunsichert und Kapitalflüsse beeinflusst.

Für die US-Regierung bedeutet dies, dass ein strategischer Wandel in der Haushaltsführung dringend erforderlich ist. Dies beinhaltet nicht nur kurzfristige Maßnahmen zur Vermeidung von Krisen, sondern vor allem eine nachhaltige Steuer- und Ausgabenpolitik. Politische Einigkeit und verlässliche Rahmenbedingungen sind essentielle Voraussetzungen, um das Vertrauen von Märkten und Bürgern zurückzugewinnen. Zu beobachten ist zudem, wie andere Länder und internationale Institutionen auf die Entwicklungen reagieren. Diese könnten eigene Strategien zur Risikominderung entwickeln oder ihre Investitionspolitik ändern, um den Auswirkungen der US-Finanzprobleme vorzubeugen.

Die globale Vernetzung der Finanzmärkte macht einzelne wirtschaftliche Probleme schnell zu einem internationalen Thema. Abschließend lässt sich feststellen, dass die US-Budgetproblematik weitaus gewichtiger ist als die reine Bonitätsherabstufung. Die steigenden Treasury-Renditen sind ein Indikator für die tieferliegenden Risiken und die Unsicherheiten, die von einer ungesteuerten Haushaltsentwicklung ausgehen. Ein verantwortungsbewusster Umgang mit der Staatsfinanzierung ist unerlässlich, um das ökonomische Fundament zu sichern und das globale Finanzsystem vor negativen Spill-over-Effekten zu schützen. Die nächsten Monate werden zeigen, ob die politischen Akteure in der Lage sind, eine konstruktive Kompromisslösung zu finden und die Weichen für eine nachhaltige finanzielle Stabilität zu stellen.

Ein Scheitern könnte zu anhaltender Nervosität an den Finanzmärkten und einer Verteuerung der Staatsschulden führen, was letztlich alle Sektoren der Wirtschaft betrifft und das Vertrauen in die globale Finanzordnung erschüttern kann.