Der Wahlsieg von Donald Trump als 47. Präsident der Vereinigten Staaten sorgte zunächst für eine Euphorie an den Finanzmärkten, die sich in kräftigen Kursgewinnen bei Aktien, einem starken US-Dollar und einem Boom bei Kryptowährungen manifestierte. Diese anfängliche Begeisterung resultierte aus Erwartungen einer expansiven Wirtschaftspolitik, die das US-Wachstum beschleunigen sollte. Doch mit Blick auf die langfristigen Auswirkungen und Herausforderungen für Investoren zeigt sich ein differenziertes Bild, das über den unmittelbaren Handelsboom hinausgeht. Trumps Ankündigung, die Unternehmenssteuer von 21 auf 15 Prozent zu senken, wurde von vielen Marktteilnehmern begrüßt.

Eine geringere Steuerlast bedeutet für Unternehmen mehr Mittel, die sie reinvestieren, zur Aktienrückkaufprogramme nutzen oder als Dividenden zahlen können. Theoretisch sollte dies die Gewinne nach Steuern steigern und so den Aktienmarkt unterstützen. Die Aussicht auf eine gesteigerte unternehmerische Investitionsbereitschaft trägt ebenfalls zur erwarteten wirtschaftlichen Dynamik bei. Parallel zu Steuersenkungen ist Trumps Handelspolitik geprägt von der Einführung hoher Zölle auf Importgüter. Sein Vorschlag, beispielsweise 60 Prozent Zoll auf Waren aus China und bis zu 20 Prozent auf andere Importe zu erheben, wird jedoch von vielen Experten kritisch gesehen.

Hohe Importzölle führen zwangsläufig zu steigenden Preisen für Verbraucher und Unternehmen, da die Mehrkosten weitergegeben werden. Dies könnte einerseits die Inflation erhöhen, die in den USA nach einem Höhepunkt 2022 wieder auf moderatere Werte gesunken war, und andererseits die Nachfrage auf dem Binnenmarkt dämpfen. Die Gefahr einer höheren Inflation hat starke Auswirkungen auf die Geldpolitik der US-Notenbank Federal Reserve (Fed). Erhöhte Inflationsraten könnten die Fed dazu veranlassen, die Zinsen länger auf einem höheren Niveau zu halten oder Zinssenkungen zurückzunehmen. Dies wäre konträr zu den Erwartungen vieler Investoren, die bisher von einer lockeren Geldpolitik ausgegangen waren.

Ein Festhalten höherer Zinssätze kann die Kreditaufnahme verteuern und die Aktienmärkte unter Druck setzen. Auch die politischen Maßnahmen im Bereich der Einwanderung könnten die Lohnkosten in den USA erhöhen. Eine restriktivere Zuwanderungspolitik verringert das verfügbare Arbeitskräfteangebot, insbesondere für schlecht bezahlte Jobs, was Lohndruck erzeugt. Höhere Löhne bedeuten für viele Unternehmen steigende Kosten, die ebenfalls an die Verbraucher weitergegeben werden können, was die Inflation zusätzlich befeuert. In einem Szenario handelsbedingter Unsicherheit könnten sich die Börsenvolatilität und wirtschaftliche Risiken verstärken.

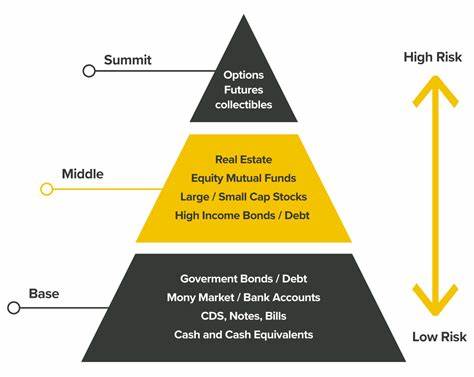

Internationale Handelskonflikte zwischen den USA, China und auch Europa könnten Investoren vermehrt in defensivere Anlageklassen oder andere Regionen treiben. Dabei sind Investoren gut beraten, ihre Portfolios sorgfältig zu diversifizieren und nicht zu stark von einzelnen Ländern oder Sektoren abhängig zu sein. Bestimmte Branchen profitieren jedoch von der neuen politischen Ausrichtung. Der Verteidigungssektor steht bei erwarteten Mehrausgaben durch die Trump-Regierung klar im Fokus. Unternehmen wie BAE Systems, Northrop Grumman oder Booz Allen Hamilton erleben bereits einen Aufschwung aufgrund der Perspektiven erhöhter Budgets.

Auch der Energiesektor, insbesondere Öl- und Gasunternehmen wie Chevron und ExxonMobil, profitiert von der Förderung traditioneller Energiequellen sowie von weniger strengen Umweltschutzbestimmungen. Dies steht im Gegensatz zu einem vermuteten Rückgang bei sogenannten ESG-Investitionen, die auf Nachhaltigkeit und soziale Verantwortung setzen. Der Bankensektor könnte zu den größten Gewinnern gehören. Höhere Zinsen erhöhen die Margen für Kreditgeber, während eine lockerere Regulierung die Profitabilität steigert. Zudem versprechen höhere wirtschaftliche Aktivitäten und Investitionen mehr Geschäft für Geschäftsbanken, Investmentbanken und Kreditinstitute.

Banken wie Citigroup sind hierbei durch ihre breite Aufstellung besonders gut positioniert, um von diesen Entwicklungen zu profitieren. Nicht zuletzt stellen Kryptowährungen wie Bitcoin eine interessante Anlageklasse dar, die vom angekündigten Abbau regulatorischer Hürden profitieren könnte. Trumps Vision, die USA zur „Kryptohauptstadt“ der Welt zu machen, könnte langfristig das Interesse und die Akzeptanz digitaler Assets fördern, was Investoren neue Möglichkeiten eröffnet. Investoren, die den so genannten „Trump Trade“ langfristig erfolgreich nutzen wollen, müssen daher eine ausgewogene und anpassungsfähige Strategie verfolgen. Diese beinhaltet die Berücksichtigung von Chancen in Wachstumsbranchen wie Verteidigung, Energie, Finanzdienstleistungen und digitalen Assets, aber auch das Bewusstsein für erhöhte geopolitische und wirtschaftliche Risiken durch Handelsstreitigkeiten und Inflation.

Zudem spielt das aktive Management der Portfolios eine wichtige Rolle, um auf potenzielle Zinsänderungen der Fed oder Veränderungen bei regulatorischen Rahmenbedingungen flexibel reagieren zu können. Eine Diversifikation über verschiedene Anlageklassen und Märkte hinweg schützt vor Einbußen durch unerwartete politische Wendungen oder Marktschwankungen. Langfristig empfiehlt es sich, nicht ausschließlich auf kurzfristige Marktreaktionen zu setzen, sondern die fundamentalen wirtschaftlichen Trends unter einer Trump-Regierung zu analysieren und bei der Vermögensallokation zu berücksichtigen. Steuerreformen, Infrastrukturinvestitionen und eine sich verändernde Arbeitsmarktpolitik können strukturelle Auswirkungen entfalten, die sich erst über mehrere Jahre voll entfalten. Zusammenfassend bleibt festzuhalten, dass die Trump-Handelspolitik für Investoren sowohl erhebliche Chancen als auch Risiken bereithält.

Eine klare, informationsbasierte Anlagestrategie, die Risiken steuert und Chancen in aufstrebenden Sektoren nutzt, wird entscheidend sein, um langfristigen Erfolg an den globalen Finanzmärkten zu sichern.