Die Kfz-Versicherung ist für Millionen von Autofahrern unverzichtbar und ein bedeutender Kostenfaktor im Haushalt. Seit Jahren haben zahlreiche Verbraucher und Experten auf eine Entspannung bei den Versicherungsprämien gehofft, da verbesserte Sicherheitstechnologien und eine stabilere Unfallstatistik die Risikoabschätzung positiv beeinflussten. Doch entgegen dieser Hoffnungen haben jüngste Handelszölle unerwartete Folgen für die Autoversicherungsbranche und somit für den Endverbraucher. Die Einführung von tarifären Barrieren auf Automobilteile und -komponenten hat die Kosten für Reparaturen und Ersatzteile erheblich in die Höhe getrieben, was sich direkt auf die Kalkulation der Versicherungen auswirkt. Die Versicherer, die diese erhöhte Kostenbelastung im Schadensfall abfedern müssen, passen ihre Prämien an, um ihre finanziellen Risiken zu minimieren.

Die Dynamik ist komplex und eng verflochten mit globalen Handelsstrukturen sowie der Beschaffung von Fahrzeugteilen aus internationalen Märkten. Automobilhersteller und Zulieferer sehen sich mit steigenden Preisen konfrontiert, die sich wiederum auf die kompletten Lieferketten auswirken. Da immer mehr Ersatzteile entweder importiert oder in Bezug auf deren Produktion auf importierte Materialien angewiesen sind, führen Zölle zu höheren Produktionskosten, die letztlich auf den Verbraucher übertragen werden. Im Schadensfall bedeutet das vor allem für die Versicherungen, dass die Reparaturkosten höher ausfallen. Stoßstangen, Motorbauteile oder elektronische Sensoren unterliegen erhöhten Einstandskosten, was wiederum die Auszahlungssummen in der Schadensregulierung nach oben treibt.

Für Versicherungsunternehmen bedeutete dies eine Neubewertung der Risiken und Preise. Die zuvor prognostizierten stabilen oder gar sinkenden Prämien konnten deshalb nicht umgesetzt werden. Das Ergebnis ist eine Umkehr im Trend, die Autofahrer tiefer ins Portemonnaie greifen lässt. Darüber hinaus verdeutlichen diese Entwicklungen die Anfälligkeit der internationalen Automobilindustrie für politische und wirtschaftliche Rahmenbedingungen. Handelskonflikte und protektionistische Maßnahmen wirken sich in vielen Bereichen direkt auf den Alltag der Konsumenten aus, manchmal auf Umwegen wie hier durch die Versicherungsprämien.

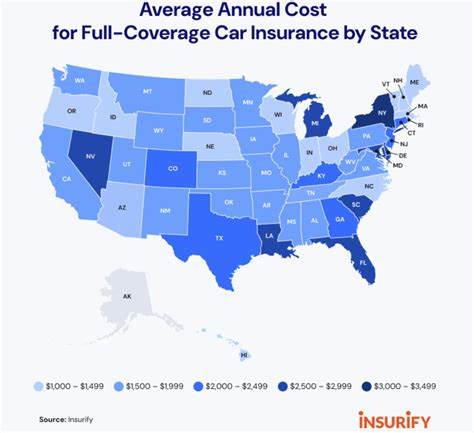

Auch die Schadenshäufigkeit spielt eine Rolle. Zwar haben moderne Fahrzeuge mit fortschrittlichen Sicherheitsfunktionen und Assistenzsystemen zu einer tendenziellen Abnahme der Unfälle geführt, doch die Kosten pro Schaden sind gestiegen. Dies ist auf die aufwendigere und teurere Technik moderner Fahrzeuge zurückzuführen, die eine Reparatur komplexer und kostenintensiver macht. Die zusätzlichen Zölle verschärfen diese Situation nur noch weiter, indem sie die nötigen Teile verteuern und so die gesamte Schadenskostenentwicklung in die Höhe treiben. Besonders betroffen sind auch Gebiete mit einem hohen Anteil älterer Fahrzeuge.

Reparaturen an älteren Modellen sind oftmals auf bestimmte Ersatzteile angewiesen, die nicht immer in großer Zahl lokal verfügbar sind und daher ebenfalls importiert werden müssen. Die Kostensteigerungen durch Zölle wirken sich gerade hier besonders dramatisch aus, da Versicherungsprämien an die zu erwartenden Schadenskosten angepasst werden. Verbraucher, die jetzt in neue Fahrzeuge investieren wollen, sehen sich ebenfalls mit steigenden Preisen konfrontiert, da die gesamten Produktionskosten durch Zölle steigen. Das kann die angestrebten Einsparungen bei der Versicherung durch den Besitz eines neueren, sichereren Fahrzeugs teilweise wieder zunichtemachen. Die Kombination aus höheren Kaufpreisen und steigenden Versicherungsbeiträgen macht den Autokauf insgesamt teurer.

Versicherungsunternehmen versuchen zwar, ihren Kunden durch Telematik-Tarife oder Rabatte für sicheres Fahren finanzielle Erleichterungen zu bieten, doch diese Maßnahmen können den preistreibenden Effekt der Zölle auf die Schadenskosten nicht vollständig ausgleichen. Experten empfehlen Fahrern daher, ihre individuelle Versicherungssituation regelmäßig zu überprüfen und verschiedene Anbieter zu vergleichen. Alternative Versicherungsmodelle, wie teil- oder vollkaskoversicherte Policen mit Selbstbeteiligungen, können helfen, die Versicherungskosten besser zu steuern. Außerdem lohnt es sich, über den Einfluss globaler Handelsentwicklungen auf Alltagsthemen informiert zu bleiben, um besser auf Preisänderungen reagieren zu können. Insgesamt zeigt die Situation rund um die Kfz-Versicherungen und die Zölle einmal mehr, wie eng globale Wirtschaftspolitik mit dem individuellen Verbraucherverhalten verknüpft ist.

Wer die Hintergründe kennt, kann besser nachvollziehen, warum gewisse Kostensteigerungen auftreten und welche strategischen Möglichkeiten es gibt, darauf zu reagieren. Autofahrer sind gut beraten, ihr Versicherungsportfolio aktiv zu managen, flexibel zu bleiben und auch technische Neuerungen und alternative Mobilitätsformen als Möglichkeit in Betracht zu ziehen, um langfristig Kosten zu minimieren und Sicherheit zu gewährleisten.