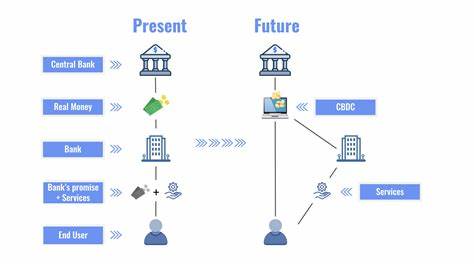

Zentrale Bankdigitalwährungen (CBDCs): Auswirkungen auf traditionelle Banksysteme und die Finanzstabilität In der Welt der Finanzen ist die Diskussion um digitale Währungen in vollem Gange. Insbesondere die Einführung zentraler Bankdigitalwährungen (CBDCs) hat in den letzten Jahren zunehmend an Bedeutung gewonnen. Diese digitalen Zahlungsmittel, die von den Zentralbanken ausgegeben werden, könnten das Gesicht des Bankwesens und der globalen Finanzsysteme nachhaltig verändern. Doch welche Auswirkungen haben CBDCs auf traditionelle Banken und die allgemeine finanzielle Stabilität? Zunächst einmal ist es wichtig, den Begriff CBDC zu verstehen. Eine CBDC ist eine digitale Einheit, die den gesetzlichen Zahlungsmitteln eines Landes entspricht und von der Zentralbank des jeweiligen Landes ausgegeben wird.

Im Gegensatz zu herkömmlichem Geld, das physisch in Form von Banknoten und Münzen existiert, ist die CBDC eine rein digitale Währung. Sie stellt eine direkte Forderung gegenüber der Zentralbank dar, vergleichbar mit dem Geld auf einem Bankkonto, jedoch ohne die Notwendigkeit eines Zwischenhändlers wie einer Commercial Bank. Einer der Hauptgründe, warum Zentralbanken CBDCs in Betracht ziehen, liegt im Streben nach einer Modernisierung des Zahlungssystems. Traditionelle Zahlungssysteme sind oft langsam, ineffizient und stark von Privatbanken abhängig. Die Einführung einer CBDC könnte die Effizienz von Zahlungen erhöhen, sowohl für inländische als auch für internationale Überweisungen.

Länder mit geringer Bankendurchdringung könnten zudem von einer CBDC profitieren, da sie allen Bürgern Zugang zu zentral bankengestütztem Geld bieten könnte. Doch die Vorteile kommen nicht ohne Herausforderungen. Eine der größten Sorgen, die gegen CBDCs vorgebracht werden, ist die potenzielle Gefährdung der traditionellen Banken. Wenn die Menschen Vorzüge für das Halten von CBDCs gegenüber Bankeinlagen entwickeln, könnte das zu einer massiven Abwanderung von Einlagen führen. Dies könnte die Basis für die Kreditvergabe der Banken gefährden, was in einer höheren Kreditkosten im sheist setzten.

Ein weiteres erhebliches Risiko, das mit CBDCs verbunden ist, ist die Privatsphäre. Da CBDCs von der Zentralbank kontrolliert werden, könnte jede Transaktion verfolgt werden. Dies könnte in Ländern mit schwachen Datenschutzgesetzen zu einem Gefühl der Unsicherheit und des Misstrauens führen. Den Nutzern könnte das Gefühl genommen werden, dass ihre finanziellen Aktivitäten ständig überwacht werden, was die Akzeptanz der CBDC erheblich beeinträchtigen könnte. Zudem ist die Cybersicherheit ein zentrales Thema.

Die Möglichkeit, dass Hacker Zugang zu digitalen Beständen von CBDCs erlangen, stellt eine ernsthafte Bedrohung dar. Eine derartige Sicherheitsverletzung könnte nicht nur Einzelpersonen betreffen, sondern auch das Vertrauen in das gesamte Finanzsystem nachhaltig schädigen. Daher ist es für Zentralbanken von entscheidender Bedeutung, robuste Sicherheitsvorkehrungen zu entwickeln, um das System vor Cyberangriffen zu schützen. Trotz dieser Herausforderungen haben viele Länder die Entwicklung ihrer eigenen CBDCs vorangetrieben, angestoßen durch die wachsende Beliebtheit von Kryptowährungen wie Bitcoin. China ist ein Vorreiter in diesem Bereich mit seinem digitalen Yuan, der bereits in mehreren Städten getestet wird.

In den USA hingegen gibt es eine vorsichtige Annäherung an das Thema, da Bedenken hinsichtlich der Privatsphäre und der Kontrolle über Finanzdaten im Vordergrund stehen. Die Europäische Zentralbank erforscht hingegen die Möglichkeiten eines digitalen Euro, während Japan sich noch in der Forschungsphase für eine mögliche CBDC befindet. Die Implementierung von CBDCs könnte den Wettbewerb im Bankensektor neu gestalten. Banken könnten gezwungen sein, innovative Produkte und Dienstleistungen anzubieten, um ihre Kunden zu halten und neue Kunden zu gewinnen. Dies könnte auch zu einem intensiveren Wettbewerb zwischen den Banken führen, da sie versuchen, die Vorteile der CBDCs in ihre Dienstleistungen zu integrieren.

Auf der anderen Seite könnten einige Banken, die an traditionellen Geschäftsmodellen festhalten, Schwierigkeiten haben, sich anzupassen, was zu einer potenziellen Marktbereinigung führen könnte. Ein weiterer Aspekt, der in der Diskussion um CBDCs oft übersehen wird, ist die Möglichkeit, dass sie als Instrument der Geldpolitik dienen könnten. In wirtschaftlichen Krisenzeiten könnten Zentralbanken über CBDCs schneller und effizienter auf wirtschaftliche Herausforderungen reagieren. Die Implementierung von negativen Zinssätzen könnte durch den direkten Zugang zu zentralbankgestützten digitalen Währungen erleichtert werden, was in der Tat ein umstrittenes Thema ist. Die Vorstellung, dass Geld durch Negativzinsen an Wert verlieren könnte, mögen viele Menschen als belastend empfinden.

Fazit: Obwohl CBDCs das Potenzial haben, das Bankenwesen und die Finanzstabilität erheblich zu beeinflussen, müssen die damit verbundenen Risiken sorgfältig abgewogen werden. Die Herausforderungen im Hinblick auf Privatsphäre, Bankenstabilität und Cybersicherheit dürfen nicht vernachlässigt werden. Zentralbanken müssen sicherstellen, dass sie diese Risiken in ihren Entwicklungs- und Implementierungsstrategien berücksichtigen. Letztlich könnte der Weg, den CBDCs für die Weltwirtschaft ebnen, das Bankwesen revolutionieren. Sie könnten den Zugang zu Zahlungsdiensten erleichtern, die Effizienz im Zahlungsverkehr steigern und potenziell helfen, ökonomische Ungleichheiten zu verringern.

Doch diese Vorteile gehen nur dann einher, wenn die Herausforderungen effektiv angegangen werden. Die kommenden Jahre könnten entscheidend dafür sein, wie wir Geld betrachten und nutzen, und ob CBDCs tatsächlich als ein vertrauenswürdiges Mittel der finanziellen Stabilität in der modernen Welt bestehen können.