Indie Semiconductor (INDI) hat in jüngster Vergangenheit eine herausfordernde Phase erlebt, die maßgeblich durch eine verfehlte Umsatzprognose beeinflusst wurde. Diese Entwicklung sorgte für spürbaren Druck auf den Aktienkurs und ließ viele Anleger und Marktbeobachter skeptisch auf das Unternehmen blicken. Doch hinter dem kurzfristigen Kursrückgang verbirgt sich eine komplexe Situation in der Halbleiterbranche, insbesondere im Segment der Automotive-Chips, das von weitreichenden Veränderungen, makroökonomischen Unsicherheiten und strukturellen Anpassungen geprägt ist. Das Unternehmen Indie Semiconductor konzentriert sich auf die Entwicklung und Produktion von Halbleiterlösungen für den Automobilmarkt. Dazu zählen insbesondere Chips und Software für fortgeschrittene Fahrerassistenzsysteme (ADAS), Fahrzeugsicherheit, In-Cabin-Anwendungen und weitere Einsatzgebiete, die für moderne und zukünftige Fahrzeuge essentiell sind.

Gerade vor dem Hintergrund des zunehmenden Trends zu Elektromobilität und autonomem Fahren liegt hier ein enormes Wachstumspotenzial. Die aktuellen Herausforderungen basiert im Wesentlichen auf einer Anpassung der Umsatzprognosen, die das Unternehmen vornahm, nachdem in der gesamten Automobilindustrie eine Bestandskorrektur erfolgt ist. Diese Korrektur betrifft vor allem die Lagerbestände bei Automobilherstellern und Zulieferern, die sich aufgrund von wirtschaftlichen Unsicherheiten und geopolitischen Spannungen zurückhalten oder ihre Bestände verringern. Ein Faktor, der zudem die Unsicherheit verstärkt, sind Handelsrestriktionen und Tarifmaßnahmen, die globale Lieferketten zusätzlich belasten und die Gesamtnachfrage dämpfen. In der ersten Quartalsbilanz 2025 konnte Indie Semiconductor dennoch ein Umsatzwachstum von 3,3 Prozent gegenüber dem Vorjahr verzeichnen.

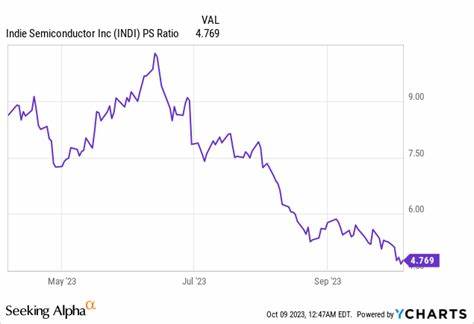

Dieses moderate Wachstum zeigt, dass das Unternehmen in der Branche weiterhin wettbewerbsfähig bleibt und sich trotz externer Belastungen behauptet. Allerdings reichte dies nicht aus, um die eigenen Erwartungen und die Analystenerwartungen hinsichtlich des Umsatzes zu erfüllen, was zu einem Rückgang des Aktienkurses führte. Der Aktienkurs von Indie Semiconductor verzeichnete innerhalb eines Jahres einen Rückgang von über 58 Prozent. Diese Volatilität spiegelte die Unsicherheiten wider, mit denen die Gesellschaft konfrontiert ist, wobei auch die stark schwankenden Marktbedingungen im Technologiesektor und der Fokus auf die Identifikation zukunftsträchtiger Investments eine Rolle spielten. Die Marktkapitalisierung lag zuletzt bei rund 514 Millionen US-Dollar, was das Unternehmen als einen kleineren Akteur im globalen Halbleitermarkt positioniert.

Trotz der kurzfristigen Herausforderungen zeigt die langfristige Perspektive von Indie Semiconductor Grund zur Zuversicht. Das Unternehmen verfügt über einen strategischen Auftragsbestand (Backlog) in Höhe von 7,1 Milliarden US-Dollar. Diese Verträge bilden eine solide Basis für die zukünftige Umsatzentwicklung und zeigen, dass Indie in der Lage ist, in kommenden Entwicklungszyklen neue Plattformen zu besetzen und technologische Innovationen voranzutreiben. Die Produktpalette von Indie umfasst insbesondere Chips für Radar-, Vision- und andere Sensortechnologien, die insbesondere in den kommenden Jahren verstärkt Nachfrage erfahren dürften. Branchenexperten erwarten, dass diese Programme im Verlauf von 2025 an Fahrt gewinnen und sich 2026 noch deutlicher auf die Umsatzzahlen auswirken werden.

Der Fokus auf fortgeschrittene Fahrerassistenzsysteme, die in modernen Fahrzeugen zunehmend zum Standard werden, bietet ein nachhaltiges Wachstumspotenzial. Ein weiterer positiver Aspekt ist die Margenverbesserung, die mit einer Verlagerung im Produktmix hin zu höherwertigen ADAS-Komponenten einhergehen dürfte. Diese Entwicklung ist deshalb bedeutsam, da höhere Margen das finanzielle Fundament stärken und dem Unternehmen mehr Spielraum für Investitionen in Forschung und Entwicklung eröffnen. Indie Semiconductor steht allerdings auch im Wettbewerb mit großen und etablierten Halbleiterunternehmen, die ebenfalls auf die Automobilbranche setzen. Um sich in einem so dynamischen und kapitalintensiven Markt zu behaupten, sind Innovation, Agilität und eine enge Zusammenarbeit mit Automobilherstellern unabdingbar.

Marktteilnehmer beobachten, wie Indie über neue Geschäftsabschlüsse und technologische Fortschritte versucht, sich einen relevanten Marktanteil zu sichern. Besondere Aufmerksamkeit verdient die Tatsache, dass Indie bislang noch nicht zu den populärsten Aktien unter Hedgefonds gehört. Obwohl die Zahl der institutionellen Investoren von 12 auf 22 Portfolios zunahm, bleibt das Interesse hinter anderen Segmenten, wie zum Beispiel dem boomenden Bereich der Künstlichen Intelligenz (KI), zurück. Viele Anleger setzen derzeit auf KI-Aktien mit hohen Wachstumsraten und kurzer Zeithorizont, während die Automobil-Halbleiterbranche eher als ein mittel- bis langfristig attraktiver, aber volatiler Investmentbereich eingeschätzt wird. Analysten empfehlen eine differenzierte Sichtweise auf Indie Semiconductor.

Die kurzfristigen Kursrückgänge bieten möglicherweise eine attraktive Einstiegsgelegenheit für risikobereite Investoren, die an das langfristige Potenzial des Unternehmens und des Autosektors glauben. Die starke strategische Auftragslage und die technologischen Fortschritte sprechen für eine Erholung und ein überdurchschnittliches Wachstum in den kommenden Jahren. Zusammenfassend lässt sich sagen, dass Indie Semiconductor (INDI) durch eine verfehlte Umsatzprognose in einer herausfordernden Phase steckt, die sich jedoch durch branchenweite Anpassungsprozesse erklären lässt. Das Unternehmen ist gut positioniert, um von Megatrends wie Elektromobilität, autonomem Fahren und vernetzten Fahrzeugen zu profitieren, insbesondere durch seine spezialisierten Halbleiterlösungen für Fahrerassistenz und Fahrzeuginteraktion. Die Zukunft des Unternehmens wird maßgeblich davon abhängen, wie schnell und erfolgreich Indie mit seinen Produkten und Partnerschaften neue Marktanteile gewinnt und wie es gelingt, die großen Unsicherheiten im Automobilmarkt zu überwinden.

Die klare Ausrichtung und die vielversprechenden technologischen Innovationen geben Anlegern und Marktbeobachtern jedoch eine begründete Hoffnung, dass Indie Semiconductor auf lange Sicht wieder auf Wachstumskurs zurückkehren wird. Für diejenigen, die Interesse am Technologiemarkt der Automobilbranche haben, bleibt Indie Semiconductor trotz des aktuellen Kursrückgangs ein Unternehmen, das es zu beobachten gilt.