Ein Tagesgeldkonto mit hohen Zinsen erfreut sich zunehmender Beliebtheit bei Sparern, die ihr Geld sicher und flexibel anlegen möchten. Die aktuelle Zinslage macht diese Konten besonders attraktiv, da sie wesentlich höhere Erträge bieten als klassische Sparbücher oder herkömmliche Tagesgeldangebote. Doch ist ein solcher Zinssparvertrag für jeden sinnvoll? Welche Faktoren sollte man beachten, bevor man sich für die Eröffnung eines solchen Kontos entscheidet? Und wie fügt sich das Konto in die individuelle Finanzplanung ein? Diese Fragen gilt es zu klären, um eine fundierte Entscheidung zu treffen. Ein wichtiger Aspekt, der für die Nutzung eines hochverzinslichen Tagesgeldkontos spricht, ist die klare Trennung von Rücklagen für den kurzfristigen Bedarf und langfristigem Vermögensaufbau. Wenn das gesparte Geld hauptsächlich für Notfälle, den Urlaub oder größere Anschaffungen in den kommenden Monaten oder Jahren gedacht ist, ermöglicht ein Tagesgeldkonto eine bessere Verzinsung als ein normales Girokonto.

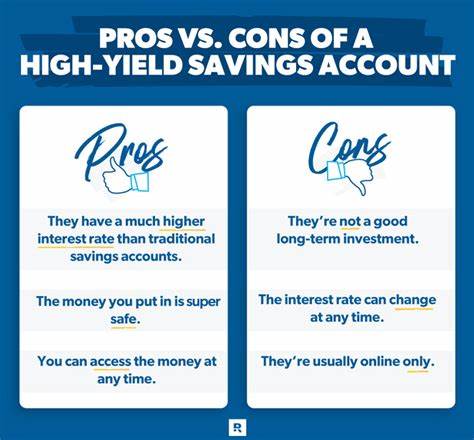

Hierbei profitieren Kontoinhaber von Zinsen, die teils um ein Vielfaches höher liegen als bei Standardangeboten. Zudem gewährleisten solche Konten meist eine hohe Flexibilität, da das Geld jederzeit verfügbar bleibt und keine Bindungsfristen oder Kündigungsfristen zu beachten sind. Neben dem attraktiven Zinsangebot zeichnet sich ein Tagesgeldkonto durch geringe bis keine Mindesteinlagen und geringe Verwaltungsgebühren aus. Viele Anbieter aus dem Online-Bereich können besonders günstige Bedingungen bereitstellen, da sie keine Filialkosten tragen müssen. Dies ermöglicht es beispielsweise jungen Sparern oder Personen mit begrenztem Anlagevolumen, frühzeitig mit dem Sparen zu beginnen und dennoch von hohen Zinsen zu profitieren.

Der enorme Kostenvorteil gegenüber stationären Instituten macht Online-Tagesgeldkonten zu einer populären Wahl. Trotz dieser Vorteile ist ein Tagesgeldkonto mit hohen Zinsen nicht für alle Sparziele gleichermaßen geeignet. Wer beispielsweise langfristig für die Altersvorsorge oder die Ausbildung der Kinder sparen möchte, sollte über andere Anlageformen nachdenken. Aktienfonds, ETFs oder Rentenversicherungen bieten in der Regel höhere Renditechancen auf lange Sicht, da sie aktiv am Kapitalmarkt partizipieren. Allerdings gehen sie auch mit einem höheren Risiko einher, da Wertschwankungen möglich sind.

Mit einem Tagesgeldkonto schützt man sein Kapital hingegen vor Verlusten durch Insolvenzen oder Marktschwankungen, da die Einlagen bis zu 100.000 Euro durch die Einlagensicherung geschützt sind. Eine weitere Überlegung betrifft die Art der Bank. Hochverzinsliche Tagesgeldkonten werden in Deutschland überwiegend von Direktbanken angeboten. Der Verzicht auf Filialnetz ermöglicht bessere Konditionen, erfordert allerdings eine gewisse Affinität zum Online-Banking.

Wer Wert auf persönliche Beratung und direkten Kontakt legt, sollte prüfen, ob auch seine Hausbank ein entsprechendes Produkt im Angebot hat, oder Alternativen wie Kreditgenossenschaften in Betracht ziehen, die häufig attraktive Konditionen und gleichzeitig Filialservice bieten. Der Zinssatz bei Tagesgeldkonten ist variabel und kann sich je nach Marktlage ändern. Daher sollten Sparer im Blick behalten, dass die hohe Verzinsung nicht garantiert langfristig Bestand hat. Gerade in Zeiten sich ändernder Leitzinsen kann es zu Anpassungen kommen. Wer sich an ein Produkt bindet, sollte die Konditionen regelmäßig überprüfen und gegebenenfalls den Anbieter wechseln, um stets die vorteilhaftesten Zinsen zu sichern.

Neben der Verzinsung spielen auch die Rahmenbedingungen eine wichtige Rolle. Kontoeröffnung und -führung sind heute meist unkompliziert, jedoch sollten Verbraucher auf mögliche Gebühren achten. Einige Anbieter verlangen Kontoführungsgebühren, während andere nur dann Kosten berechnen, wenn bestimmte Leistungen in Anspruch genommen werden, beispielsweise Überweisungen oder Lastschriften. Ebenso wichtig ist die Frage, ob es Beschränkungen bei der Anzahl der kostenlosen Auszahlungen oder Überweisungen gibt. Darüber hinaus lohnt sich ein Blick auf mögliche zusätzliche Services, die ein Tagesgeldkonto mitbringt.

Einige Banken bieten etwa eine App zur Verwaltung des Kontos mit Echtzeitübersicht, automatische Sparpläne oder Benachrichtigungen bei Zinsänderungen. Solche Funktionen erhöhen den Komfort und können dazu beitragen, das Sparziel langfristig nicht aus den Augen zu verlieren. Eine nachhaltige Finanzplanung beinhaltet immer eine Balance zwischen Sicherheit, Verfügbarkeit und Rendite. In vielen Fällen stellt das hochverzinsliche Tagesgeldkonto eine ideale Ergänzung zum regulären Girokonto dar und fungiert als zentraler Baustein für die Liquiditätsreserve. Besonders empfehlenswert ist es für diejenigen, die ein finanzielles Polster aufbauen möchten, ohne dabei Verlustrisiken einzugehen.

Wer bereits ein gut verzinstes Sparprodukt oder Geldanlagen mit ähnlicher Rendite besitzt, muss den Aufwand eines weiteren Kontos abwägen. Letztlich richtet sich die Entscheidung danach, ob die angebotene Flexibilität, die Sicherheit und der Zinssatz besser sind als bei bestehenden Produkten. Für Personen, die ihr Geld online verwalten und nutzen wollen, bieten Tagesgeldkonten mit attraktiven Zinssätzen eine hervorragende Gelegenheit, ihr Kapital wachsen zu lassen. Zusammenfassend lässt sich sagen, dass ein Tagesgeldkonto mit hohen Zinsen genauso wie andere Sparformen Vor- und Nachteile mit sich bringt. Es ist geeignet, um kurzfristige und mittelfristige finanzielle Ziele zu realisieren, bei gleichzeitiger Wahrung der Liquidität und Sicherheit.

Für jede finanzielle Situation und jedes Sparziel ist es wichtig, die individuellen Bedürfnisse genau zu prüfen und entsprechend zu reagieren. Dabei können ein Vergleich der aktuellen Angebote sowie die Beachtung der Konditionen helfen, die optimale Lösung zu finden und das eigene Geld effizient arbeiten zu lassen.