In Zeiten wirtschaftlicher Unsicherheit und niedriger Renditen suchen immer mehr Sparer nach verlässlichen Möglichkeiten, ihr Geld sicher und gewinnbringend anzulegen. Tagesgeldkonten mit hohen Zinsen erfreuen sich deshalb großer Beliebtheit, denn sie bieten nicht nur Flexibilität, sondern auch attraktive Verzinsungen bei vergleichsweise geringem Risiko. Am 15. Mai 2025 liegt der Spitzenzinssatz bei einem beeindruckenden Annual Percentage Yield (APY) von 4,3 Prozent. Dies zeigt deutlich, dass es nach wie vor lukrative Optionen auf dem Markt gibt, die Ihr Vermögen effektiv wachsen lassen können.

Die Entwicklung der Tagesgeldzinsen der letzten Jahre war geprägt von heftigen Schwankungen. Während die Zinsen über ein Jahrzehnt hinweg auf historisch niedrigen Niveau verharrten, begannen die Notenbanken insbesondere seit 2022 mit einer Serie von Zinserhöhungen, um der Inflation entgegenzuwirken. Dies führte insbesondere in der Phase bis etwa 2024 zu einem sprunghaften Anstieg der Verzinsungen für Tagesgeldkonten. Viele Online-Banken und ausgewählte Kreditinstitute passten daraufhin ihre Konditionen an und boten ihren Kunden Zinsen im Bereich von 4 Prozent und mehr. Allerdings zeigte sich im weiteren Verlauf 2024 eine Kehrtwende, als die Zentralbanken damit begannen, ihre Leitzinsen wieder zu senken.

Dies führte zu einem leichten Rückgang der Tagesgeldzinsen, wobei einige Institute dennoch attraktive Angebote beibehielten, um Neukunden anzuziehen.Eine der besten derzeit verfügbaren Konditionen bietet die EverBank, die mit einem Zinssatz von 4,3% APY zu den Spitzenreitern zählt und zudem keinen Mindesteinzahlungsbetrag voraussetzt. Dies macht sie besonders für Sparer interessant, die flexibel bleiben wollen und keine hohen Anfangsinvestitionen tätigen möchten. Die Kombination aus hoher Verzinsung und geringen Hürden beim Einstieg macht das Angebot zu einer starken Alternative gegenüber klassischen Banken mit niedrigeren Zinssätzen. Doch auch andere Online-Banken, regionale Kreditgenossenschaften und Community-Banken bieten derzeit noch hochrentierliche Tagesgeldkonten, die durchaus Wettbewerbsvorteile bieten.

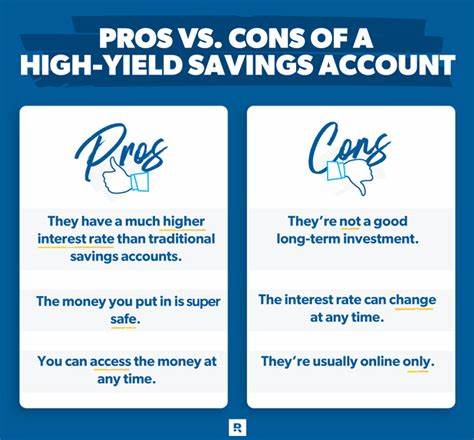

Die Auswahl des besten Tagesgeldkontos sollte sich allerdings nicht ausschließlich am Zinssatz orientieren. Neben der Verzinsung spielen mehrere wichtige Aspekte eine entscheidende Rolle für die langfristige Zufriedenheit mit dem Produkt. Ein Blick auf die Gebührenstruktur ist unerlässlich, da selbst geringfügige Kontoführungs- oder Transaktionsgebühren die Rendite erheblich schmälern können. Ebenfalls relevant ist die Verfügbarkeit von Einlagen und die Handhabung im Online-Banking. Für viele Kontoinhaber ist ein intuitives und sicheres digitales Portal ebenso wichtig wie die Möglichkeit, im Notfall persönlich mit einem Kundenberater zu sprechen.

Auch die Reputation und Stabilität der Bank nehmen einen hohen Stellenwert ein. Sparer möchten sicherstellen, dass ihr Kapital auch im Falle wirtschaftlicher Turbulenzen geschützt ist. Die Absicherung von Guthaben durch nationale Sicherungssysteme bis zu einem bestimmten Betrag gibt hier Sicherheit. In Deutschland beispielsweise sind Einlagen bis zu 100.000 Euro je Kunde gesetzlich geschützt, was einer soliden Risikominderung dient.

Gerade bei höheren Einlagen empfiehlt es sich, mehrere Konten bei unterschiedlichen Instituten zu führen, um Sicherheitsreserven zu streuen.Trends in der Sparbranche zeigen zudem, dass immer mehr Anbieter neben klassischen Tagesgeldkonten innovative Hybridprodukte auf den Markt bringen. Diese kombinieren die Flexibilität eines Tagesgeldkontos mit zusätzlichen Vorteilen, wie zum Beispiel einer eingeschränkten Laufzeit mit bonifizierten Zinsen oder der Möglichkeit, jederzeit auf das Kapital zuzugreifen. Auch sogenannte Cash-Management-Konten, die Tagesgeld und Zahlungsfunktionen vereinen, gewinnen an Popularität. So können Sparer nicht nur Zinsen auf ihre Einlagen erhalten, sondern gleichzeitig auch ihre Zahlungsströme komfortabel verwalten.

Die Marktsituation rund um die Tagesgeld-Zinssätze bleibt angesichts der wirtschaftlichen Rahmenbedingungen dynamisch und kann sich rasch ändern. Trotz aktueller Abwärtsbewegungen der Leitzinsen ist davon auszugehen, dass attraktive Angebote für Spitzenzinssätze bestehen bleiben, vor allem bei Online-Banken, die bewusst mit konkurrenzfähigen Konditionen um Neukunden werben. Daher gilt es für Anleger, regelmäßig die Marktentwicklungen zu verfolgen und gegebenenfalls Konten anzupassen oder zu optimieren, um von bestmöglichen Konditionen zu profitieren.Für die Eröffnung eines Tagesgeldkontos ist der Prozess heutzutage meist sehr einfach und schnell. Dank moderner digitaler Verfahren können Sparer ihre Konten vielfach komplett online beantragen und innerhalb kurzer Zeit nutzen.

Neben der Angabe persönlicher Informationen wie Name, Adresse und Geburtsdatum wird eine Identitätsprüfung mittels Ausweis oder Video-Ident-Verfahren vorgenommen. Das Geld kann anschließend per Überweisung eingezahlt werden, wobei viele Banken keine Mindesteinlage verlangen. Die Flexibilität dieser Konten macht sie insbesondere für Sparer attraktiv, die ihr Kapital kurzfristig parken und dennoch von guten Renditen profitieren möchten.Eine wichtige Unterscheidung, die beim Sparen beachtet werden sollte, ist der Unterschied zwischen nominalem Zinssatz und APY, also der effektiven Jahresverzinsung mit Zinseszinseffekt. Der APY zeigt die tatsächliche Rendite incl.

allfälliger Zinseszinsen und ist damit ein realistischerer Indikator für die Wertentwicklung des Sparguthabens. Gerade bei Tagesgeldkonten, bei denen Zinsen regelmäßig gutgeschrieben werden, spielt dieser Unterschied eine entscheidende Rolle bei der Planung der finanziellen Ziele.Sparer, die ihr Kapital über das Tagesgeld hinaus diversifizieren möchten, können zusätzlich Festgeldkonten mit festen Laufzeiten in Erwägung ziehen. Während das Festgeld meist mit höheren Zinsen lockt, besteht bei Tagesgeld der große Vorteil der jederzeitigen Verfügbarkeit und Flexibilität. Je nach individueller Finanzstrategie kann eine Kombination beider Anlagen sinnvoll sein.

Auch andere Anlagearten wie ETFs, Immobilien oder Anleihen können zur langfristigen Vermögenssteigerung beitragen, allerdings sind sie in der Regel mit höheren Risiken verbunden als Tagesgeld.Zusammenfassend lässt sich festhalten, dass Tagesgeldkonten im Mai 2025 eine attraktive Möglichkeit bieten, Geld sicher anzulegen und gleichzeitig von attraktiven Zinsangeboten zu profitieren. Die Top-Konditionen von bis zu 4,3% APY sind ein starkes Argument, um das perfekte Konto für die individuellen Bedürfnisse sorgfältig auszuwählen. Dabei spielen neben der Höhe der Zinsen auch Faktoren wie Gebührenfreiheit, einfache Erreichbarkeit, Bankvertrauen und Flexibilität eine entscheidende Rolle. Wer regelmäßig Angebote vergleicht und bereit ist, sein Konto bei Bedarf zu wechseln, kann so das Optimum herausholen und sein Erspartes sinnvoll vermehren.