Die Entwicklung der Hypothekenzinsen ist stets ein entscheidender Faktor für Immobilienkäufer, Hausbesitzer und Investoren. Aktuell, am 14. Mai 2025, zeigen die Zinsen für Hypotheken und Refinanzierungen eine bemerkenswerte Unbeständigkeit. Diese Instabilität ist eng verknüpft mit den jüngst veröffentlichten Inflationszahlen, die aus dem April-Consumer Price Index, kurz CPI, hervorgehen. Die Veröffentlichung der Daten durch das Bureau of Labor Statistics hat dem US-amerikanischen Finanzmarkt wichtige Impulse gegeben und die Erwartungshaltungen von Experten, Anlegern und potenziellen Kreditnehmern deutlich beeinflusst.

Die Inflation gilt als einer der wichtigsten Indikatoren für die wirtschaftliche Lage eines Landes und hat direkten Einfluss auf die Entscheidungen der US-Notenbank Federal Reserve, was wiederum die Hypothekenzinsen maßgeblich beeinflusst. Im April 2025 erreichte die Jahresinflation den langsamsten Wert seit Februar 2021. Dies weckt Hoffnungen auf Zinssenkungen seitens der Fed, die normalerweise bei einer sinkenden Inflation auf eine Lockerung der Geldpolitik reagiert. Allerdings ist die Lage komplex: Obwohl die Gesamtinflation nachlässt, stiegen die Kosten für Wohnen im Monatsvergleich weiter an, was die Stabilität am Immobilienmarkt unterstreicht und die Zinsschwankungen erklärbar macht. Die aktuellen Zinssätze für verschiedene Hypothekenarten zeigen diese Unsicherheit sehr gut.

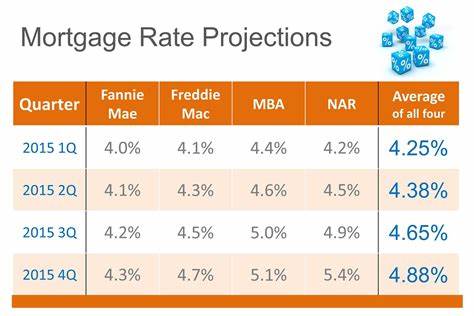

Laut jüngsten Daten von Zillow hat der durchschnittliche Zinssatz für eine 30-jährige Festhypothek um acht Basispunkte auf 6,84 Prozent zugelegt, während der 20-jährige Festzinssatz leicht auf 6,38 Prozent gestiegen ist. Im Gegensatz dazu reduzierte sich der 15-jährige Festzinssatz unwesentlich auf 6,06 Prozent. Diese Differenzen signalisieren, dass Kreditnehmer bei der Wahl ihrer Hypothekenform gut abwägen müssen, wie sich die Zinsen in den kommenden Monaten entwickeln könnten. Das Bewusstsein für diese dynamische Entwicklung ist essenziell, denn gerade langfristige Finanzierungen wie Immobilienkäufe erfordern vorausschauende Planung. Außerdem wirken sich bereits kleine Schwankungen der Zinssätze stark auf die monatlichen Raten und die gesamte Zinsbelastung über die Kreditlaufzeit aus.

Beispielsweise hat eine Erhöhung des Zinssatzes um einen halben Prozentpunkt bei einem Standarddarlehen über 300.000 US-Dollar erhebliche finanzielle Auswirkungen und verändert die Kostenbilanz enorm. Vor allem die 30-jährige Festhypothek gilt als beliebte Darlehensform, denn sie kombiniert relativ niedrige monatliche Belastungen mit der Planungssicherheit eines festen Zinssatzes über die gesamte Laufzeit. Doch diese Sicherheit hat ihren Preis: Die längere Laufzeit bedeutet höhere Gesamtzinsen im Vergleich zu kürzeren Festzeiten. Im Gegenteil dazu bieten 15-jährige Hypotheken niedrigere Zinssätze, kürzere Laufzeiten und die Aussicht auf eine schnellere Schuldenfreiheit, verlangen aber höhere monatliche Raten.

Hauskäufer und Refinanzierer sollten sorgfältig prüfen, welches Szenario zu ihrer finanziellen Situation passt. Neben Festzinsprodukten gewinnen auch variable oder anpassbare Hypothekenformen, sogenannte Adjustable-Rate Mortgages (ARM), wieder verstärkt Beachtung. Die Zinssätze für 5/1 oder 7/1 ARM Produkte liegen derzeit teilweise sogar über dem 30-jährigen Festzins. Dies zeigt, dass die traditionelle Einschätzung, ARM bedeuten anfänglich niedrigere Zinsen, derzeit nicht unbedingt zutrifft. ARM bieten den Vorteil, dass der Zinssatz für einen festgelegten Zeitraum stabil bleibt, danach aber jährlich angepasst wird.

Für Kreditnehmer, die planen, innerhalb der Festzinsperiode umzuziehen oder den Kredit umzuschulden, können diese Produkte attraktiv sein. Gleichzeitig bergen sie das Risiko deutlich höherer Raten, falls die Marktzinsen steigen. Für Hausbesitzer, die eine Refinanzierung in Erwägung ziehen, sind diese Zinsschwankungen ebenfalls von großer Bedeutung. Die aktuellen Refinanzierungszinsen liegen tendenziell etwas höher als die Kreditzinsen für den Kauf, was an zusätzlichen Kosten und Marktschwankungen liegt. So beträgt der aktuelle Refinanzierungszins für eine 30-jährige Festhypothek im Durchschnitt 6,91 Prozent, leicht über dem Kaufzins.

Potenzielle Refinanzierer sollten ihre individuellen Konditionen genau kennen und prüfen, ob ein Barwertvorteil oder niedrigere monatliche Raten eine Refinanzierung rechtfertigen. Eine wichtige Rolle spielt bei der Zinsgestaltung neben der Inflation die Bonität der Kreditnehmer. Ein verbesserter Kredit-Score und ein geringes Verhältnis von Schulden zu Einkommen (Debt-to-Income Ratio) können die Chancen auf günstige Zinskonditionen erhöhen. Darüber hinaus wirken sich verkürzte Laufzeiten zugunsten niedrigerer Zinsen aus, bringen zugleich aber höhere Monatsraten mit sich. Daher gilt es, bei der Planung persönlich Prioritäten zu setzen und sich von Experten beraten zu lassen.

Warum sind die Wohnkosten weiterhin ein kritischer Faktor, obwohl die Inflation insgesamt gedrosselt wurde? Die Antworten liegen in der Marktsituation der Immobilienpreise und Mietkosten. Die Verlangsamung beim allgemeinen Preisanstieg trifft teilweise nicht auf den Immobilienmarkt zu, da Faktoren wie Wohnungsknappheit, Zuzug in Großstädte und steigende Baukosten den Druck auf die Preise hochhalten. Diese Aspekte setzen sich unmittelbar in der Inflationstarifgestaltung für den Bereich Wohnen nieder und beeinflussen die Finanzierungskosten für Immobilienkäufer. Aus Sicht des Immobilienmarkts und der Wirtschaft insgesamt ist die aktuelle Phase von Zinsschwankungen eine herausfordernde Periode. Unsicherheiten bei der Geldpolitik der Federal Reserve und widersprüchliche Inflationssignale erschweren Prognosen und strategische Entscheidungen.

Anleger, Bauherren und potenzielle Käufer müssen daher mit besonderer Vorsicht handeln und Finanzierungsmöglichkeiten intensiv vergleichen. Für diejenigen, die mit dem Gedanken spielen, in den nächsten Monaten eine Immobilie zu erwerben oder ihr bestehendes Darlehen zu refinanzieren, ist es dringend ratsam, sich ständig über die aktuellen Zinsentwicklungen zu informieren und bei Bedarf professionelle Beratung einzuholen. Ein individuell auf das Wohnprojekt abgestimmter Finanzplan kann helfen, unnötige Kosten zu vermeiden und von möglichen Zinssenkungen zu profitieren, sobald sich der Markt stabilisiert. Abschließend bleibt festzuhalten, dass die Zinsentwicklung im Mai 2025 von Unsicherheiten geprägt ist, die aus den gemischten Inflationsdaten resultieren. Die Erwartungen an die Fed und die Realitäten des Wohnimmobilienmarkts sorgen für kurzfristige Kursschwankungen und machen eine genaue Beobachtung der Marktentwicklungen wichtiger denn je.

Nach wie vor gilt, dass eine wohlüberlegte Auswahl der Hypothekenart und eine vorausschauende Planung nicht nur beim Kauf, sondern auch bei der Refinanzierung entscheidend sind, um langfristig finanzielle Vorteile zu sichern.