Die chinesische Wirtschaft befindet sich an einem kritischen Punkt, an dem sich mehrere Faktoren zu einer komplexen Herausforderung verbinden. Insbesondere die hohen US-Zölle auf chinesische Exporte haben den Handel zwischen den beiden größten Volkswirtschaften der Welt nachhaltig belastet und Chinas Wirtschaft vor erhebliche strukturelle und konjunkturelle Probleme gestellt. Mit steigenden Zöllen, die inzwischen historische Höhen erreichen, hat China begonnen, seine Exportorientierung neu auszurichten und stärker auf den eigenen Binnenmarkt zu setzen. Dieser Strategiewechsel birgt jedoch erhebliche Risiken, insbesondere die Gefahr einer sich selbst verstärkenden Deflation und einer weiteren Abschwächung des Wirtschaftswachstums. Seit dem Beginn des Zollkriegs hat sich die Nachfrage nach chinesischen Waren auf dem US-Markt deutlich verringert.

Die Folge sind sinkende Exportzahlen und leere Auftragsbücher für viele chinesische Unternehmen. Um diesen Nachfragerückgang abzufedern, setzen lokale Regierungen sowie große chinesische Unternehmen auf unterschiedliche Maßnahmen, um Exportgüter, die eigentlich für die USA bestimmt waren, verstärkt im Binnenmarkt abzusetzen. E-Commerce-Riesen wie JD.com, Tencent und Douyin sind zentrale Akteure bei der Bewerbung und dem Verkauf dieser Produkte zu stark reduzierten Preisen. Dies führte zu einem intensiven Preiswettbewerb unter den chinesischen Unternehmen, der sich zunehmend negativ auf ihre Profitabilität auswirkt.

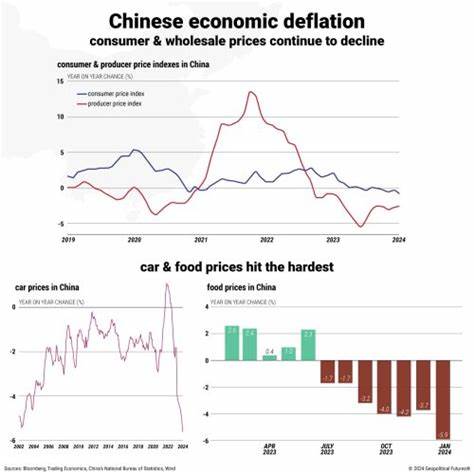

Das Dilemma der chinesischen Exportindustrie schlägt sich auch in den Wirtschaftsdaten nieder. Während die Konsumentenpreise Anfang 2023 und 2024 noch leicht stiegen, liegen sie inzwischen nahezu auf Null oder haben sich sogar in den negativen Bereich bewegt. Die Verbraucherpreise (CPI) sanken in den ersten Monaten des Jahres 2025 und auch die Erzeugerpreise (PPI) befinden sich bereits seit über zwei Jahren im dauerhaften Rückgang. Ökonomen von internationalen Banken wie Goldman Sachs und Morgan Stanley erwarten, dass sich diese Deflationstendenz im Jahresverlauf weiter verstärkt. Damit droht ein sich selbst verstärkender Abwärtsdruck auf Preise und Löhne, der die Konsumzurückhaltung der Haushalte zusätzlich verschärfen könnte.

Neben den direkten Auswirkungen auf Preise und Margen schaffen die Tarifsteigerungen und die daraus resultierenden geringeren Exporterlöse auch Unsicherheit auf dem Arbeitsmarkt. Über 16 Millionen Arbeitsplätze in der Exportindustrie sind von den veränderten Handelsbedingungen betroffen. Zahlungsrückstände, hohe Retourenquoten und schrumpfende Gewinnspannen führen bei vielen Betrieben zu dramatischen Engpässen in der Liquidität und stellen ihre Existenz infrage. Diese Entwicklung erhöht die Arbeitslosigkeit, vor allem in den stärker exportabhängigen Regionen Chinas, und schwächt das Konsumvertrauen der Bevölkerung weiter. Die neue Dynamik innerhalb des chinesischen Binnenmarktes wird zunehmend durch den Druck intensiven Wettbewerbs geprägt.

Unternehmen setzen vermehrt auf aggressive Rabattaktionen, um die überschüssigen Warenbestände abzubauen. Jedoch drohen diese Preiskämpfe, anstatt neue Nachfrage zu stimulieren, den Nachfragerückgang weiter zu verstärken, da Verbraucher zunehmend auf sinkende Preise warten und Käufe hinauszögern. Zudem verringern sinkende Preise die Profitabilität der Unternehmen und belasten deren Investitionsbereitschaft. Ursprünglich hatte die chinesische Regierung mit Exportorientierung das Wachstum der vergangenen Jahrzehnte gestützt. Nun ist jedoch ein Wandel hin zu mehr Binnenkonsum und Innovation vorgesehen, um die Abhängigkeit von externen Märkten zu mindern.

Doch die strukturelle Transformation betreten die chinesischen Behörden nicht ohne Herausforderungen: Die schwache Konsumnachfrage, die angesichts unsicherer Einkommensperspektiven und Jobängsten weiter gedämpft bleibt, erschwert den Übergang und verzögert eine nachhaltige Erholung. Gleichzeitig belastet die Schwäche im Immobiliensektor die gesamte Wirtschaft. Investitionen und Konsum in diesem Bereich sind rückläufig, was die finanziellen Spielräume der Behörden einschränkt und die Zahlungsfähigkeit von Banken und Unternehmen in der Immobilienbranche unter Druck setzt. Die Kombination aus Immobilienproblemen und handfesten Handelskonflikten verstärkt so den wirtschaftlichen Druck auf China. Angesichts dieser komplexen Gemengelage halten viele Volkswirte und Analysten die chinesische Regierung zu einer zurückhaltenden Fiskalpolitik an.

Konkrete Stimuli sollen erst dann zum Einsatz kommen, wenn deutliche Zeichen einer wirtschaftlichen Verschlechterung sichtbar sind. Deflation und niedrige Preise werden von den Machthabern nicht als Krisensignal gewertet, sondern durchaus auch als Chance gesehen, die Kaufkraft der Haushalte zu stabilisieren, indem niedrige Preise das Sparverhalten fördern und die Einkommensunsicherheiten abfedern. Experten weisen jedoch darauf hin, dass eine Politik des Abwartens angesichts anhaltender externer Schocks und interner Strukturprobleme auch Risiken birgt. Ein Aufschub oder zu zögerliches Eingreifen könnte dazu führen, dass sich die Deflationsspirale festsetzt und die bereits schwachen Konsumanreize noch weiter untergräbt. Die Herausforderungen auf dem Arbeitsmarkt könnten sich dadurch zuspitzen, was wiederum die soziale Stabilität gefährden könnte.

Die Strukturen chinesischer Unternehmen werden durch die sich verändernde Umfeld ebenfalls auf die Probe gestellt. Einige Betriebe könnten die schwierigen Bedingungen nicht überleben und von Marktteilnehmern mit soliderer Kapitalbasis verdrängt werden. Andere setzen möglicherweise eine Strategie des „Mit Verlust arbeiten“ ein, um Fertigungsstätten offen zu halten und größere Arbeitsplatzverluste zu vermeiden. Dies ist jedoch keine nachhaltige Lösung und dürfte auf lange Sicht die Wettbewerbsfähigkeit beeinträchtigen. Eine weitere Herausforderung ist die Überkapazität in verschiedenen Industriesektoren, die durch die plötzlichen und hohen Zollsteigerungen nur schwer abgebaut werden kann.

Die Anpassung der Produktionskapazitäten erfolgt langsamer als der Nachfragerückgang, was das Überangebot verstärkt und den Druck auf Preise erhöht. Die daraus resultierenden Marktungleichgewichte führen zu einem weiteren Abwärtssog auf Wirtschaftswachstum und Profitabilität. Mit Blick auf die Zukunft bleibt offen, wie sich das Verhältnis zu den USA entwickeln wird. Einige Ökonomen hoffen auf eine baldige Lösung des Zollstreits, was den Druck auf die chinesische Wirtschaft mildern könnte. Allerdings erwarten sie auch, dass eine Verlagerung der Produktion aus China in die USA einige Jahre in Anspruch nehmen wird, sodass amerikanische Verbraucher kurzfristig höhere Preise akzeptieren müssten.

Chinas Wirtschaftsforscher und Politiker sind sich bewusst, dass eine Balance zwischen Exportförderung, Binnenkonsum und nachhaltigem Wachstum gefunden werden muss. Um den Binnenmarkt zu stärken, können fiskalische und geldpolitische Maßnahmen ergriffen werden, die gezielt Kaufkraft und Investitionen anregen. Die Herausforderung liegt darin, diese Maßnahmen so zu gestalten, dass sie langfristig wirken, ohne die Stabilität des Finanzsystems zu gefährden oder neue Risiken zu erzeugen. Insgesamt steht China vor einer komplexen wirtschaftlichen Neuorientierung in einem global zunehmend angespannten Umfeld. Die Folgen des Handelskonflikts und der veränderten Handelsströme reichen weit über kurzfristige Marktanpassungen hinaus.

Die Risiken einer tiefgreifenden und lang anhaltenden Deflation wiegen schwer und erfordern ein umsichtiges und entschlossenes Regierungshandeln, um den Wirtschaftszyklus zu stabilisieren und das Wachstum nachhaltig zu sichern. Während die chinesische Regierung offenbar einen vorsichtigen Kurs verfolgt und aktuell auf ein weiteres Abwarten setzt, stehen die Zeichen auf eine Phase erhöhten Drucks für Unternehmen und Verbraucher. Wie sich die Politik und Wirtschaft langfristig darauf einstellen, wird entscheidend sein für die Stabilität der zweitgrößten Volkswirtschaft der Welt und ihre Rolle im globalen Wirtschaftssystem.

![Programming Without Pointers [video]](/images/CDD79BDF-8ABF-4398-B47B-5E8A66FD9131)