Im Mai 2025 zeigt sich der Markt für Festgeldanlagen weiterhin dynamisch, auch wenn die allgemein sinkenden Leitzinsen einen Einfluss auf die angebotenen Zinssätze haben. Für Sparer, die nach sicheren und trotzdem renditestarken Anlagemöglichkeiten suchen, bleiben Zertifikate von Einlagen, besser bekannt als Festgeld oder CDs (Certificates of Deposit), eine attraktive Option. Diese garantieren im Gegensatz zu vielen anderen Anlageformen feste Zinsen über eine bestimmte Laufzeit und bieten damit eine verlässliche Planungssicherheit für die eigene Geldanlage. Die aktuellen Festgeldzinsen bewegen sich im Durchschnitt auf einem recht hohen Niveau, obwohl die Federal Reserve im Verlauf des letzten Jahres ihre Leitzinsen mehrfach gesenkt hat. Diese Entwicklung drückt allgemein auf die Renditen, doch einige Finanzinstitute präsentieren weiterhin konkurrenzfähige Angebote, die es sich lohnt, genauer zu betrachten.

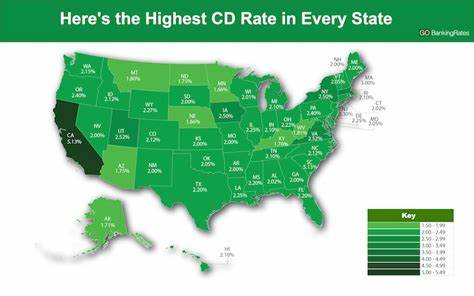

Besonders im Bereich der kurzen Laufzeiten um ein Jahr oder weniger bestehen noch gute Chancen, Zinsen um die vier Prozent und sogar darüber hinaus zu erzielen. Ein Spitzenangebot im Mai 2025 kommt vom Online-Anbieter Marcus by Goldman Sachs, der für sein 14-monatiges Festgeldkonto einen effektiven Jahreszins von 4,40 % APY gewährt. Dieses Produkt erfordert zwar eine Mindesteinzahlung von 500 US-Dollar, bewegt sich damit aber im bezahlbaren Bereich für viele Investoren, die Wert auf Sicherheit und attraktive Renditen legen. Dieser Zinssatz liegt deutlich über dem nationalen Durchschnitt, der von der FDIC zuletzt mit einem niedrigeren Wert angegeben wurde und macht einmal mehr deutlich, wie wichtig es ist, gezielt Gutscheine und Festgelder zu vergleichen, um die besten Konditionen zu finden. Warum bieten Online-Banken und neobanken oftmals die besten Zinssätze? Die Erklärung liegt vor allem in der Kostenstruktur dieser Institute.

Ohne Filialnetze und mit geringerem Personalaufwand können sie niedrigere Betriebskosten realisieren, die sie an ihre Kunden in Form höherer Zinsen weitergeben. Diese Kostenersparnis ergibt sich deshalb, weil sie weitgehend digital arbeiten und damit den Aufwand für klassische Bankdienstleistungen reduzieren. Gleichzeitig verzichten sie häufig auf übermäßige Gebühren, was den Ertrag für den Kunden weiter erhöht. Neben reinen Online-Banken sind auch Kreditgenossenschaften, sogenannte Credit Unions, im Festgeldmarkt aktiv und stellen eine wichtige Alternative dar. Als genossenschaftlich organisierte Institute profitieren ihre Mitglieder meist von vergleichsweise hohen Verzinsungen, da hier keine Gewinnmaximierung für Aktionäre im Vordergrund steht, sondern eine möglichst attraktive Rückgabe von Überschüssen an die Mitglieder.

Die Mitgliedschaft ist in der Regel an bestimmte Bedingungen gebunden, beispielsweise die Zugehörigkeit zu bestimmten Berufsgruppen oder Wohnorten. Doch es gibt auch offene Credit Unions, die fast jedem offenstehen. Für Sparer stellt sich häufig die Frage, ob ein Festgeldkonto nun die beste Wahl ist oder ob ein flexibleres Konto, wie ein Tagesgeldkonto, sinnvoller sein könnte. Festgelder bieten feste Zinsen und damit Planungssicherheit, verlangen aber eine Bindung des Kapitals für die vereinbarte Laufzeit. Wer vorzeitig über das Geld verfügen möchte, muss unter Umständen Strafgebühren in Kauf nehmen.

Tagesgeldkonten bieten mehr Flexibilität, zahlen jedoch häufig niedrigere Zinsen, die zudem schwanken können. Daher ist die Entscheidung weniger eine Frage des höheren Zinssatzes, sondern des individuellen Sparziels und der Liquiditätsanforderungen. Ein weiterer Aspekt betrifft die Art und Dauer der Festgeldanlage. So gibt es neben klassischen Festgeldern auch sogenannte „Add-on-CDs“, die während der Laufzeit zusätzliche Einzahlungen erlauben. Diese Varianten bringen einerseits mehr Flexibilität, sind jedoch meist mit Einschränkungen oder geringen Erträgen verbunden, sodass Anleger sorgfältig prüfen sollten, ob sich diese Form für ihre Ziele eignet.

Überdies existieren kurz- und langfristige Festgeldanlagen – je länger die Laufzeit, desto höher ist oft der angebotene Zinssatz. Allerdings bindet man das Kapital dann auch länger, was bei unvorhergesehenen finanziellen Veränderungen nachteilig sein kann. Die Marktlage im Mai 2025 lässt vermuten, dass sich die Zinssätze für Festgelder auf einem leicht rückläufigen Pfad befinden. Die kommende Zinspolitik der Federal Reserve wird daher besonders beobachtet. Sollte die Fed weitere Zinssenkungen vornehmen, könnten die Ausschüttungen auf Festgeldkonten weiter sinken.

Für Sparer bedeutet dies, dass es sich lohnen kann, jetzt einzusteigen und einen guten Zinssatz für die nächsten Monate oder Jahre festzuschreiben. Besondere Beachtung verdienen auch die Mindestbeträge für Festgeldkonten, da nicht jeder Sparer hohe Summen investieren möchte oder kann. Einige Banken, darunter auch mehrere Online-Anbieter, bieten Festgeldkonten ohne oder mit sehr niedrigen Mindesteinlagen an, was den Zugang erleichtert, insbesondere für neue oder jüngere Anleger. Neben den Zinsen ist auch die Sicherheit ein entscheidendes Kriterium bei der Auswahl eines Festgeldkontos. In den USA sind Einlagen bei Banken und Credit Unions bis zu 250.

000 US-Dollar durch die FDIC beziehungsweise NCUA abgesichert, was Vertrauen und Schutz vor Verlusten bietet. Dieses Merkmal macht Festgeld besonders attraktiv für risikoaverse Anleger, die Kapitalschutz über eine garantierte Verzinsung stellen. Zusammenfassend lässt sich festhalten: Für alle, die eine sichere und zugleich relativ attraktive Geldanlage suchen, bieten Festgeldkonten auch im Mai 2025 eine hervorragende Möglichkeit, Kapital mit guten Zinserträgen über einen definierten Zeitraum anzulegen. Dabei sollten Interessenten die verschiedenen Angebote genau vergleichen, insbesondere zwischen Online-Banken, Kreditgenossenschaften und traditionellen Finanzinstituten. Der aktuell beste Zinssatz von 4,40 % APY bei Marcus by Goldman Sachs macht deutlich, wie wichtig der Vergleich ist, da der nationale Durchschnitt erheblich darunter liegt.

Wer seine Ersparnisse kurzfristig parken möchte und auf Sicherheit Wert legt, findet bei den derzeitigen Möglichkeiten hervorragende Chancen. Es bleibt abzuwarten, wie sich die Fed-Entscheidungen auf die Zinslandschaft auswirken werden – Anleger sollten daher flexibel bleiben und gegebenenfalls Laufzeiten wählen, die das Wechseln bei besseren Konditionen in der Zukunft ermöglichen. Abschließend ist zu erwähnen, dass die Renditechancen von Festgeldanlagen zwar solide sind, sie jedoch nicht mit den potenziellen Gewinnen aus Aktieninvestments oder anderen risikoreicheren Anlageformen mithalten können. Für Sparer mit kurzfristigem oder mittelfristigem Anlagehorizont, die Wert auf Kapitalerhalt legen, sind sie aber eine ausgezeichnete Ergänzung im Portfolio. Wer langfristig denkt und höhere Renditen erzielen will, sollte Festgeld als Teil einer diversifizierten Anlagestrategie nutzen und auch andere Anlageklassen in Betracht ziehen.

Insgesamt zeigt der Markt für Festgeldanlagen im Mai 2025 eine breite Palette an Produkten mit überzeugenden Zinssätzen, die es erlauben, Geld sicher zu vermehren. Ob als sicherer Hafen in turbulenten Zeiten oder als verlässlicher Baustein im finanziellen Gesamtplan – die aktuelle Situation ist für vorsichtige Anleger vorteilhaft und bietet attraktive Möglichkeiten, die es jetzt zu nutzen gilt.