Schulden können eine immense Belastung für die persönliche finanzielle Situation darstellen – vor allem, wenn es sich um Kreditkartenschulden handelt, die häufig mit hohen Zinssätzen verbunden sind. In Deutschland und vielen anderen Ländern liegen die Effektivzinsen auf Kreditkartensalden oft zwischen 16 und 22 Prozent, was die Rückzahlung erheblich verteuern kann. Wenn Sie bereits mit Kreditkartenschulden kämpfen, ist es sinnvoll, nach Wegen zu suchen, Zinsen zu reduzieren und Ihre Schulden schneller abzubezahlen. Eine der effektivsten Möglichkeiten dafür ist die Nutzung einer Balance-Transfer-Kreditkarte. Eine Balance-Transfer-Kreditkarte bietet Ihnen die Chance, bestehende Kreditkartenschulden auf eine neue Kreditkarte zu übertragen, die meist eine attraktive Einführungsphase mit einem niedrigen oder sogar 0% effektiven Jahreszins aufweist.

Diese Einführungsphase kann oft zwischen 12 und 21 Monaten dauern, in denen Sie Ihre Schulden tilgen können, ohne neue Zinsen anzusammeln. Dadurch sinken Ihre finanziellen Belastungen erheblich, womit Sie Ihre Schulden schneller und kostengünstiger abbauen können. Die Funktionsweise eines Balance Transfers ist dabei relativ einfach: Sie beantragen eine neue Kreditkarte, die ein spezielles Angebot für aufgenommene Salden inklusive einer zinsfreien Zeit bietet. Nach Genehmigung der Karte können Sie Ihre bestehenden Schulden von der alten Karte auf die neue übertragen. In der Folge zahlen Sie nur auf den übertragenen Betrag – und das oft über einen längeren Zeitraum ohne zusätzliche Zinsen.

Das ermöglicht bei gleichzeitigem konsequentem Abzahlen große Zinsersparnisse gegenüber der klassischen Rückzahlung auf der ursprünglichen Kreditkarte mit hohem Sollzins. Bei der Auswahl der passenden Balance-Transfer-Karte gilt es, verschiedene Faktoren zu beachten, um das Angebot zu maximieren. Besonders wichtig ist die Dauer der zinsfreien Phase. Je länger diese Einführungsperiode andauert, desto mehr Zeit haben Sie, den übertragenen Betrag abzuzahlen, ohne mit schmerzhaften Zinserhöhungen rechnen zu müssen. Allerdings sind Karten mit sehr langen zinsfreien Zeiträumen oft mit etwas höheren Gebühren oder weniger Zusatzleistungen verbunden.

Wenn Ihre Schuldensumme nicht extrem hoch ist, kann es sich lohnen, eine Karte mit mittlerer zinsfreier Laufzeit zu wählen, die vielleicht auch Bonusprogramme oder Cashback-Vorteile bietet. Ein weiterer entscheidender Punkt sind die Kosten, die beim Übertragen der bestehenden Schulden entstehen. Die meisten Balance-Transfer-Karten verlangen eine Gebühr in Höhe von drei bis fünf Prozent des übertragenen Betrags. Diese sogenannte Balance-Transfer-Gebühr kann bei großen Schulden schnell mehrere hundert Euro ausmachen und sollte stets in die Gesamtkalkulation bei der Schuldenablösung einbezogen werden. Trotzdem lohnt sich der Balance Transfer oftmals, da die eingesparten Zinsen über die Monate diese Gebühren bei Weitem übersteigen.

Nicht alle Banken oder Kreditkartenanbieter erlauben übrigens Überträge von eigenen Produkten. Das bedeutet, wenn Sie bereits Schulden bei einer bestimmten Bank haben, können Sie oft keine Schulden von einer Karte dieser Bank auf eine andere Karte desselben Anbieters übertragen. Bei der Planung sind Sie also meist auf eine Kreditkarte eines anderen Instituts angewiesen. Zudem sollten Sie unbedingt vor der Beantragung einen Blick auf Ihre aktuelle Bonität werfen. Da bei Balance-Transfer-Karten in der Regel eine Bonitätsprüfung erfolgt, steigert ein guter bis sehr guter Schufa-Score Ihre Chancen auf die Genehmigung und auf attraktive Konditionen.

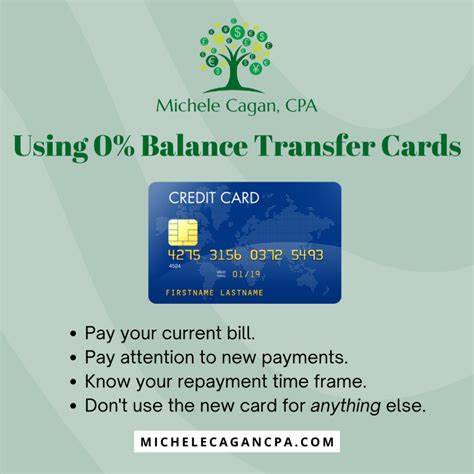

Nach der Übertragung beginnt die eigentlich entscheidende Phase: Sie sollten unbedingt einen konkret ausgearbeiteten Plan haben, wie viel Sie monatlich zahlen möchten und können. Dabei ist es das Hauptziel, den gesamten übertragenen Betrag vor dem Ende der zinsfreien Periode zurückzuzahlen, um zu verhindern, dass plötzlich wieder hohe Zinsen auf die Restschuld anfallen. Ein detailliertes Haushaltsbudget hilft dabei, monatlich Beträge abzuzweigen, um die Schulden konsequent zu reduzieren. Disziplin ist hier das Zauberwort. Während der zinsfreien Phase sollten Sie zudem unbedingt darauf achten, keine neuen Schulden auf der neuen Karte anzuhäufen.

Balance-Transfer-Karten sind oft speziell für die Umschuldung gestaltet und belohnen das zurückzahlen der übertragenen Beträge, nicht aber das neue Einkaufserlebnis mit der Karte. Wer erneut hohe Umsätze tätigt, riskiert, die Vorteile schnell wieder zu verlieren und bewegt sich damit in einer sehr gefährlichen finanziellen Lage. Wenn es Ihnen gelingt, Ihren Plan durchzuhalten, haben Sie mit einer Balance-Transfer-Kreditkarte ein starkes Instrument zur Hand, um erhebliche Zinskosten zu sparen. Im Vergleich zur üblichen Rückzahlung auf der alten Kreditkarte kann dies oft Tausende Euro an Zinsen einsparen, was den Weg zu schuldenfreier Zukunft deutlich erleichtert. Dabei gewinnen Sie auch einen zeitlichen Spielraum, der es ermöglicht, weitere Finanzentscheidungen für eine stabile Haushaltsführung in Ruhe zu treffen.

Balance Transfer ist allerdings keine Wunderlösung für jeden. Bei sehr hohen Schulden oder diversen verschiedenen Gläubigern können die Kreditlimits der neuen Karte schnell ausgeschöpft sein, sodass nicht alle Schulden übertragen werden können. Dann können alternative Wege wie ein Konsumentenkredit oder ein Umschuldungskredit sinnvoller sein. Diese bieten oft ebenfalls niedrigere Zinsen als klassische Kreditkarten und machen Rückzahlungen durch feste monatliche Raten leichter kalkulierbar. Zudem setzt der Erfolg einer solchen Umschuldungsstrategie voraus, dass Sie nicht nur die neuen Kreditkartenschulden tilgen, sondern gleichzeitig einen verantwortungsvollen Umgang mit Ihren Finanzen pflegen.

Ein systematisches Haushaltsbuch und gegebenenfalls eine Schuldnerberatung helfen dabei, den Weg aus einer kritischen Schuldenlage zu meistern und dauerhaft bessere Kontrolle über Ausgaben und Einnahmen zu erhalten. Im deutschsprachigen Raum gibt es mittlerweile verschiedene Banken, die Balance-Transfer-Karten anbieten und diese mit attraktiven Konditionen versehen. Je nach individuellem finanziellem Profil und Höhe der Schulden lohnt sich ein Vergleich der Angebote besonders. Achten Sie dabei nicht nur auf die Laufzeit des zinsfreien Zeitraums, sondern auch auf eventuelle Jahresgebühren, kundenfreundliche Online-Services und flexible Rückzahlungen ohne Vorfälligkeitsentschädigung. Zusammenfassend lässt sich sagen, dass eine Balance-Transfer-Kreditkarte eine sehr wirkungsvolle Finanzstrategie sein kann, um Kreditkartenschulden deutlich günstiger und schneller abzubauen.

Voraussetzung dafür sind eine sorgfältige Auswahl der passenden Karte, die gründliche Durchrechnung aller anfallenden Kosten sowie ein disziplinierter Tilgungsplan. Wer diese Punkte berücksichtigt, gewinnt finanzielle Freiheit früher und erspart sich hohe Zinskosten bei gleichzeitig besserer Kontrolle über den eigenen Haushalt.