Nvidia gilt seit Jahren als das Wunderkind der Halbleiterindustrie. Der kalifornische Chip-Riese hat mit seinen innovativen Grafikprozessoren und insbesondere seinen KI-Chips ein enormes Wachstum hingelegt und dabei Wall Street-Prognosen gleich in mehreren Quartalen übertroffen. Das Unternehmen hat sich als unverzichtbarer Zulieferer für Künstliche Intelligenz (KI), maschinelles Lernen und Cloud Computing etabliert. Dennoch ist nicht jeder im Analystenkreis überzeugt, dass diese Erfolgsgeschichte unaufhaltsam weitergeht. Jay Goldberg von Seaport Research Partners ist aktuell der einzige Analyst auf Wall Street, der für Nvidia ein „Verkaufen“-Rating ausgesprochen hat.

Seine Einschätzung gilt als besonderer Kontrapunkt in einem von überwiegend positiven oder neutralen Analystenmeinungen geprägten Umfeld. Goldberg argumentiert, dass die bisherigen Wachstumsraten von Nvidia in Zukunft nicht zu halten seien. Er sieht den Markt für KI-Chips und Gaming-Prozessoren bereits an einer Art Sättigungspunkt angelangt. Die Produktion bei TSMC, dem weltgrößten Auftragsfertiger für Chips, habe ihre Kapazitätsgrenzen nahezu erreicht, und damit seien weitere Produktionssteigerungen bei Nvidia-Chips begrenzt. Zudem gebe es zahlreiche Risiken, die sich negativ auf die Kursentwicklung auswirken könnten, darunter gestörte Lieferketten, geopolitische Spannungen und volatile Handelspolitiken.

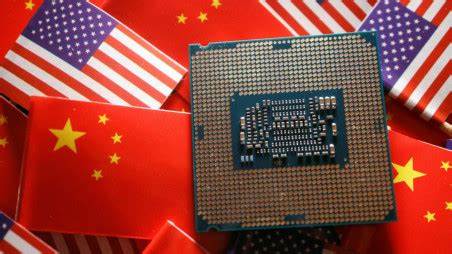

Ein zentrales Risiko aus Goldbergs Sicht ist die zunehmende Unsicherheit durch Handelssanktionen und Exportbeschränkungen, vor allem im Zusammenhang mit China. Die US-Regierung hat die Vorschriften für den Export von Hochleistungschips weiter verschärft, was Nvidia empfindlich treffen könnte. So hatte Nvidia erst im April mitgeteilt, dass es für seine kürzlich eingeführten H20-KI-Chips eine Exportlizenz für den Verkauf nach China benötigt. Die daraus resultierende Unsicherheit könnte zu einem erheblichen Wertberichtigungen im Bestand führen, etwa durch einen von Nvidia angekündigten Abschreiber in Milliardenhöhe. Trotz dieser Risiken und Warnungen wird Nvidia von der Mehrheit der Analysten weiterhin optimistisch bewertet.

Die Prognosen gehen von einem starken Umsatz- und Gewinnwachstum aus, getrieben durch die hohe Nachfrage nach KI-Lösungen in nahezu allen Industriezweigen. Nvidia beliefert zahlreiche große Technologieunternehmen, darunter OpenAI, Meta, Amazon und andere, die auf speziell zugeschnittene Chips für große KI-Sprachmodelle setzen. Die Zukunft von Nvidia hängt jedoch stark von der Fähigkeit ab, neue Innovationen hervorzubringen und sich in einem immer komplexeren Wettbewerbsumfeld zu behaupten. Goldberg sieht in Broadcom einen aussichtsreichen Konkurrenten und Favoriten. Broadcom profitiert seiner Meinung nach von Trends hin zu proprietären Chip-Designs, welche Technologiegiganten wie Google, Amazon oder Microsoft nutzen, um sich von Nvidia unabhängiger zu machen.

Der Wettbewerb im AI-Chip-Markt wird seiner Ansicht nach zunehmend zu einem Zweikampf zwischen Nvidia und Broadcom. Während Nvidia den Großteil des Marktes dominiert, sei das Potenzial von Broadcom noch nicht ausreichend reflektiert. Die Meinungsverschiedenheit über die Zukunft von Nvidia unterstreicht die Dynamik und Unsicherheit in der Halbleiterbranche, insbesondere im Segment der KI-Hardware. Nvidias beeindruckende Erfolgsserie und Marktkapitalisierung von über drei Billionen US-Dollar machen es zu einem der wertvollsten Unternehmen der Welt. Dennoch ist die Bewertung auch anfällig für sich ändernde geopolitische Rahmenbedingungen, technologische Fortschritte der Konkurrenten und Marktzyklen.

Wall Street hat die jüngste Entwicklung des Unternehmens aufmerksam verfolgt, insbesondere vor dem Hintergrund der bevorstehenden Quartalszahlen. Die Nervosität von Anlegern zeigt sich in der Diskussion über potenzielle Risiken und Chancen. Während viele Analysten optimistisch bleiben und Nvidia weiterhin als unverzichtbaren Player sehen, erinnert Jay Goldberg als einziger mit einem Verkaufssignal daran, dass der Markt nicht unendlich wächst und Risiken real sind. Seine kritische Sichtweise auf die chaotischen und oft kontraproduktiven US-Handelspolitiken deutet darauf hin, dass regulatorische Unsicherheiten das Wachstum von Nvidia bremsen können. Die kommenden Quartalszahlen werden als wichtiger Gradmesser gesehen, ob Nvidia seine beeindruckende Wachstumsstory fortsetzen kann oder ob die potenziellen Risiken tatsächlich einen Wendepunkt markieren.

Sollte das Unternehmen die Erwartungen nicht erfüllen, könnte dies zu einer Neubewertung der Aktie und einer Korrektur am Markt führen. Für Investoren und Marktbeobachter ist die Debatte um Nvidia ein Beispiel für die Herausforderungen, die sich in schnell wandelnden Technologiefeldern ergeben. Die Balance zwischen Wachstum, Innovation, geopolitischen Risiken und regulatorischen Rahmenbedingungen ist dabei entscheidend für den langfristigen Erfolg. Nvidia hat zweifelsohne mit seinen KI-Chips eine Schlüsselrolle eingenommen, doch die Geschichte zeigt, dass selbst Marktführer zyklischen Schwankungen und disruptiven Veränderungen ausgesetzt sind. Insgesamt bleibt Nvidia ein faszinierendes Unternehmen, dessen Performance maßgeblich die Zukunft der Halbleiterindustrie und KI-Technologie mitgestaltet.

Ob das Unternehmen die aktuellen Herausforderungen meistern kann und seine starke Marktposition verteidigt, wird sich in den kommenden Monaten zeigen. Anleger sollten sowohl die Wachstumsaussichten als auch die potenziellen Risiken mit Bedacht analysieren und unterschiedliche Analystenmeinungen berücksichtigen. Jay Goldbergs perspektivische Einschätzung bietet dabei einen wertvollen, wenn auch pessimistischen Input, der Investoren helfen kann, ihre Entscheidungen ausgewogener zu treffen.