Die Frage, ob eine Roth-Konversion in Höhe von 100.000 US-Dollar höhere Medicare-Prämien auslöst, gewinnt zunehmend an Bedeutung, insbesondere für Personen im Ruhestand, die ihre finanzielle Situation optimieren möchten. Immer mehr Menschen nutzen Roth-Konversionen als Mittel zur Steuerplanung und um die zukünftige Steuerlast zu minimieren. Jedoch birgt eine beträchtliche Roth-Konversion auch potenzielle Fallstricke, insbesondere im Hinblick auf die Medicare-Kosten. Um diese Thematik vollumfänglich zu verstehen, ist es wichtig, sowohl das Konzept der Roth-Konversion als auch die Funktionsweise der Medicare-Prämien näher zu beleuchten.

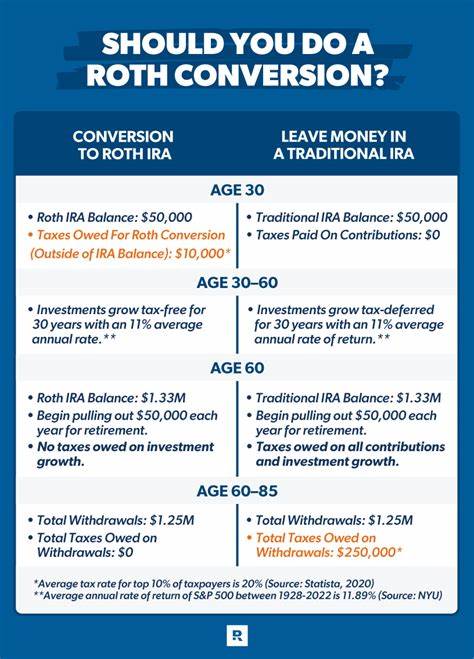

Roth-Konversionen bedeuten, dass Gelder aus einem steuerlich geförderten Konto wie einer traditionellen IRA in ein Roth-IRA-Konto übertragen werden. Dabei sind die konvertierten Beträge im Jahr der Umwandlung als normales Einkommen zu versteuern. Das bedeutet, dass bei einer Konversion von beispielsweise 100.000 US-Dollar dieser Betrag zu Ihrem jährlichen Bruttoeinkommen hinzugerechnet wird. Das erhöht die steuerliche Belastung in diesem Jahr, kann jedoch langfristig Steuerersparnisse mit sich bringen, weil zukünftige Auszahlungen aus dem Roth-Konto steuerfrei sind.

Die Prämien für die Medicare-Teile B und D basieren auf dem modifizierten bereinigten Bruttoeinkommen (Modified Adjusted Gross Income, MAGI), das wiederum auf den Einkommensdaten aus Steuererklärungen zweier Jahre zuvor basiert. Das heißt, die Prämie, die Sie heute zahlen, beruht auf Ihrer steuerlichen Situation vor zwei Jahren. Wenn eine Roth-Konversion das Einkommen in dieser relevanten Steuerperiode bedeutend erhöht, kann das zu einer Einstufung in eine höhere Prämienstufe führen, was entsprechend höhere Gesamtkosten für Medicare zur Folge hat. Dieses sogenannte Income-Related Monthly Adjustment Amount (IRMAA) kann in manchen Fällen die monatlichen Medicare-Prämien erheblich verteuern. Bei einer Konversion von 100.

000 US-Dollar besteht also ein reales Risiko, dass durch den steuerlich berücksichtigten Anstieg des MAGI die Prämienstufe überschritten wird. Die höchste Prämienstufe kann bei Singles bei einem MAGI von über 500.000 US-Dollar beginnen, bei Ehepaaren verdoppelt sich dieser Wert entsprechend. Während 100.000 US-Dollar an zusätzlichem Einkommen für viele Haushalte nicht automatisch die oberste Stufe auslösen, kann es dennoch eine Verschiebung in eine höhere Beitragsgruppe bedeuten, was die monatlichen Finanzbelastungen für Medicare beträchtlich steigert.

Für jemanden, der nahe an einer Einkommensgrenze steht, kann eine Roth-Konversion in dieser Höhe die jährlichen Medicare-Kosten um mehrere tausend Dollar erhöhen. Die Auswirkungen sind noch größer, wenn beide Partner Medicare nutzen und entsprechende Erhöhungen anfallen. Deshalb ist es ratsam, Roth-Konversionen sorgfältig zu planen und zu steuern. Eine mögliche Strategie ist, Roth-Konversionen zeitlich so zu staffeln, dass sie nicht in unmittelbare Nähe zur Anmeldung bei Medicare fallen. Da die Medicare-Prämien auf Steuerdaten von vor zwei Jahren basieren, kann eine Konversion, die mindestens zwei Jahre vor Einstufung durchgeführt wird, die Prämienbelastung abmildern oder zumindest zeitlich entzerren.

Darüber hinaus gibt es Möglichkeiten, das anrechenbare Einkommen zu reduzieren, etwa durch Steuerplanung oder das Nutzen von Abzügen und Verlustvorträgen. Auch kann es sinnvoll sein, mit einem Finanzberater verschiedene Szenarien durchzuspielen, um die optimale Vorgehensweise für Roth-Konversionen zu finden. Ein ganzheitlicher Plan berücksichtigt neben der Steuerlast auch die langfristigen Ziele für Einkommen, Liquidität und Vermögenserhalt. Dabei sollte stets das Zusammenspiel von Roth-Konversionen, Medicare-Prämien und allgemeiner Steuerstrategie im Fokus stehen. Es ist außerdem wichtig, die jährlichen Anpassungen der Medicare-Prämien im Auge zu behalten, da der Standardbeitrag und die Grenzwerte für IRMAA von Jahr zu Jahr variieren können.

Die genauen Grenzen variieren beispielsweise je nach Steuerjahr und können durch Änderungen der Gesundheits- und Finanzgesetzgebung beeinflusst werden. Zusammenfassend kann man sagen, dass eine Roth-Konversion von 100.000 US-Dollar durchaus die Medicare-Prämien erhöhen kann. Die konkrete Wirkung hängt dabei von der individuellen Einkommenssituation und den vorangegangenen Steuerjahren ab. Wer in der Planungsphase ist, sollte diese möglichen Nebeneffekte kennen und entsprechende Vorkehrungen treffen, um finanzielle Überraschungen zu vermeiden.

Durch vorausschauende Steuer- und Finanzplanung lässt sich das Risiko steigender Medicare-Kosten durch Roth-Konversionen minimieren. Beratung durch Experten, die sich sowohl mit Steuerrecht als auch mit Medicare-Regeln auskennen, ist in solch komplexen Fällen besonders wertvoll. Nur so können Ruheständler und Personen kurz vor dem Ruhestand optimale Entscheidungen treffen, die sowohl ihre Steuerlast als auch ihre Gesundheitskosten balancieren und langfristig für finanzielle Sicherheit sorgen.