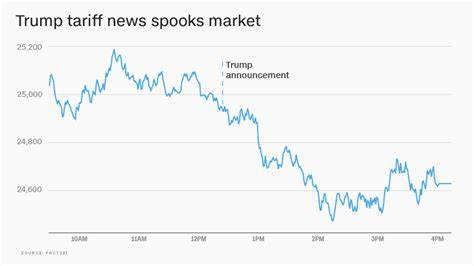

Am 2. April 2025 rief Präsident Donald Trump mit der Ankündigung eines umfassenden Tarifschemas, das er „Liberation Day“ nannte, einen heftigen Einbruch an den Aktienmärkten hervor. Die S&P 500, ein maßgeblicher Börsenindex, verzeichnete innerhalb von nur fünf Handelstagen einen Rückgang von 19 Prozent vom Höchststand. Die Marktreaktion spiegelte nicht nur die unmittelbaren Besorgnisse wider, sondern war auch ein deutliches Signal für die wachsenden Ängste vor einer bevorstehenden Rezession. Ökonomen zogen daraufhin ihre Prognosen für die Rezessionswahrscheinlichkeit nach oben, während Investoren mit Rekordgeschwindigkeit Aktien verkauften – ein Szenario, das beispielhaft dafür ist, wie tiefgreifende politische Maßnahmen den Finanzmarkt erzittern lassen können.

Die Frage, die sich jetzt stellt, lautet: Was sagt die Geschichte über die weiteren Entwicklungen? Die S&P 500 gilt seit ihrer Einführung im Jahr 1957 als der zuverlässigste Barometer für den US-Aktienmarkt. Seitdem hat sie 32 sogenannte Korrekturen erlebt, also Rückgänge von mindestens zehn Prozent von einem Rekordhoch. Interessanterweise waren viele dieser Korrekturen Phasen, die sich historisch gesehen vergleichsweise schnell erholten. Laut Analysen von UBS Wealth Management erzielte der Index im Durchschnitt zwölf Monate nach einem ersten Schlusskurs unterhalb der Korrekturmarke einen Kursanstieg von 12 Prozent. Am 13.

März 2025 schloss die S&P 500 erstmals in einer solchen Korrekturphase mit 5.522 Punkten, sodass auf Basis historischer Werte eine Erholung bis auf rund 6.185 Punkte im kommenden Jahr plausibel erscheint. Allerdings liegt der aktuelle Fall in einem besonderen Kontext. Die Tarife, die durch Präsident Trump initiiert wurden, erhöhten den Durchschnittssteuersatz auf US-Importe auf 11,5 Prozent – ein Wert, der seit 1943 nicht mehr erreicht wurde.

Dieser Anstieg um neun Prozentpunkte innerhalb eines Jahres stellt eine signifikante Belastung für internationale Handelsbeziehungen dar und birgt weitreichende Risiken für die wirtschaftliche Stabilität. Historisch gesehen gab es nur wenige Vorbilder für solch erhebliche Steigerungen, was die Einschätzung erschwert. Kleinere Erhöhungen der effektiven Tarifrate, beispielsweise zwischen 1957 und 1965, führten damals zu starken Kurseinbrüchen. Damals stieg der Zollsatz um lediglich 1,5 Prozentpunkte, was mit Rückgängen der S&P 500 um 21 und 28 Prozent einherging. Das Ziel hinter den neuen Zöllen war maßgeblich, das US-Handelsdefizit gegenüber ausländischen Partnern zu reduzieren.

Doch die Geschichte zeigt, dass derartige Eingriffe häufig unerwünschte Konsequenzen mit sich bringen. Seit 1990 kam es nur viermal zu einer bedeutenden Verengung des Handelsdefizits, wobei drei dieser Fälle in eine Rezession führten. Die S&P 500 brach in diesen Phasen durchschnittlich um 41 Prozent ein, was verdeutlicht, wie stark negative Effekte auf die Konjunktur und die Börsenentwicklung miteinander verknüpft sein können. Neben den konkreten Zahlen dominiert an den Märkten vor allem die Unsicherheit. Eine der grundlegenden Erkenntnisse der Finanzwelt lautet, dass die Märkte besonders stark auf Unklarheiten und unvorhersehbare Entwicklungen reagieren.

Der radikale Kurswechsel in der Handelspolitik der USA verunsichert Investoren erheblich, denn sie wissen nicht, wie stark und in welchem Tempo sich die wirtschaftlichen Rahmenbedingungen künftig verändern werden. Diese Ungewissheit verstärkt die Volatilität, die sich bereits in scharfen Kursschwankungen und hoher Verkaufsaktivität zeigt. Trotz der aktuellen Turbulenzen und der berechtigten Sorgen vor einer wirtschaftlichen Abkühlung bleibt der Blick auf die langfristige Entwicklung in der Börsengeschichte ermutigend. Jede Korrektur ist einzigartig, doch im Durchschnitt haben sich Märkte nach Rücksetzern rasch und oft sogar über ihre vorherigen Höchststände hinaus erholt. Die fallenden Kurse können demnach eher als temporäre Reaktion als als dauerhafte Trendwende interpretiert werden.

Anleger, die diszipliniert bleiben und Kursrückgänge als Kaufgelegenheiten sehen, könnten langfristig von der kommenden Erholung profitieren. Eine weitere wichtige Überlegung betrifft die Branchen und Sektoren, die unterschiedlich stark von handels- und tarifpolitischen Entscheidungen betroffen sind. Industriezweige mit starker Exportorientierung oder eine hohe Abhängigkeit von internationalen Lieferketten sind besonders krisenanfällig, während andere Felder wie Technologie oder Dienstleistungen flexibler agieren können. Eine breite Diversifikation und eine strategische Portfolioausrichtung sind daher in solchen Zeiten wichtiger denn je, um der unvermeidlichen Unsicherheit Rechnung zu tragen. Auf politischer Ebene könnte der Druck aus der Wirtschaft und den Märkten zu Nachbesserungen oder Anpassungen der tarifären Maßnahmen führen.

Die bisherigen Erfahrungen zeigen, dass Regierungen bei anhaltend negativer wirtschaftlicher Entwicklung zu handelspolitischen Kurskorrekturen tendieren, um die eigene Volkswirtschaft zu stabilisieren. Es bleibt daher abzuwarten, ob und in welchem Umfang Trump und sein Amtsteam ihre Strategien überdenken oder modifizieren werden. Für private und institutionelle Investoren empfiehlt es sich, die historische Datenlage zu studieren, die möglichen längerfristigen Erholungseffekte in Betracht zu ziehen und gleichzeitig wachsam für neue Entwicklungen zu bleiben. Marktpsychologie, politische Entscheidungen und globale wirtschaftliche Trends werden maßgeblich bestimmen, wie die Aktienmärkte sich in den kommenden Monaten und Jahren entwickeln. Angesichts der internationalen Verflechtungen und zunehmenden Komplexität der globalen Handelslandschaft ist es wichtiger denn je, fundierte Analysen einzuholen und langfristige Perspektiven mit kurzfristiger Flexibilität zu verbinden.

Abschließend lässt sich sagen, dass die Ankündigung der umfangreichen Zollerhöhungen durch Präsident Trump nicht nur einen unmittelbaren Crash an den Aktienmärkten ausgelöst, sondern auch einen historischen Lernprozess angestoßen hat. Die Geschichte zeigt, dass solche Korrekturen häufig vorübergehend sind und dass sich Märkte in der Regel wieder erholen und neue Höchststände erreichen können. Dennoch können die wirtschaftlichen Begleiterscheinungen und die Unsicherheit eine besonders herausfordernde Phase für Investoren und die Wirtschaft insgesamt bedeuten. Die genauen Auswirkungen werden sich erst im Verlauf der kommenden Quartale zeigen, doch die Vergangenheit ist ein wertvoller Kompass, um künftige Entwicklungen besser einordnen zu können.