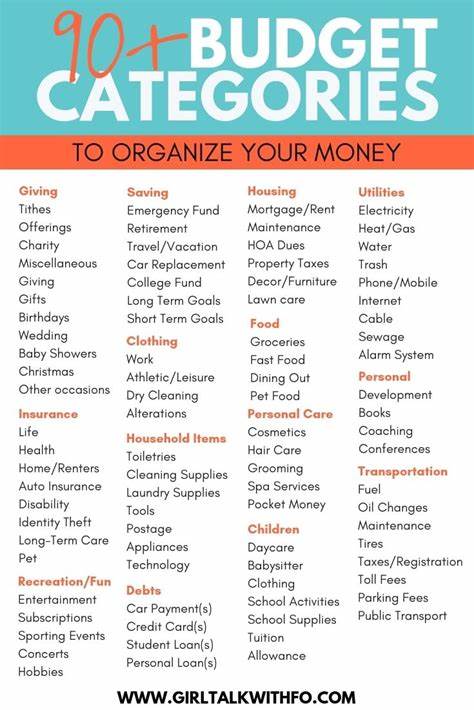

Ein gut durchdachtes Budget ist das Fundament für finanzielle Sicherheit und nachhaltigen Wohlstand. Viele Menschen kämpfen damit, am Ende des Monats noch Geld übrig zu haben, weil sie ihre Einnahmen und Ausgaben nicht ausreichend im Blick behalten oder ihr Geldplan unstrukturiert ist. Ein solides Budget hilft dabei, den Überblick zu bewahren, Prioritäten zu setzen und finanzielle Ziele konsequent zu verfolgen. Doch welche Kategorien gehören eigentlich in ein ideal strukturiertes Budget? Und wie lässt sich ein Budget erstellen, das sowohl realistisch als auch flexibel genug ist, um den individuellen Bedürfnissen gerecht zu werden? Dieser Leitfaden stellt die wichtigsten Budgetkategorien vor und gibt nützliche Hinweise, wie Sie Ihren eigenen Haushaltsplan optimal gestalten können. Dabei orientieren wir uns an bewährten Prinzipien, wie der 50/30/20-Regel, die einen sinnvollen Rahmen für die Einteilung Ihres Einkommens vorgibt.

Die 50/30/20-Regel unterteilt Ihr Budget in drei Hauptbereiche: Bedürfnisse, Wünsche und Ersparnisse. Rund 50 Prozent des verfügbaren Einkommens sollten auf die grundlegenden Bedürfnisse entfallen. Dazu zählen alle notwendigen Ausgaben, die für ein sicheres und stabiles Leben unerlässlich sind. Unter die Kategorie Bedürfnisse fallen etwa Miete oder Hypothekenzahlungen, Nebenkosten wie Strom und Wasser sowie Ausgaben für Lebensmittel und grundlegende Bekleidung. Auch Kosten im Bereich Gesundheit, wie Versicherungen, Medikamente und Vorsorgeuntersuchungen, gehören dazu.

Ebenso zählen Transportkosten, etwa für den öffentlichen Nahverkehr, Autokredite, Sprit und Versicherungen, zu den Basisbedürfnissen. Ebenso gehören alle minimalen Schuldentilgungen, also die Mindestzahlungen für Kredite und Kreditkarten, zu den festen Posten dieser Kategorie. Die zweite wichtige Kategorie sind die Wünsche. Diese umfassen etwa 30 Prozent Ihres Budgets und beinhalten Ausgaben, die das Leben angenehmer machen, aber im Notfall auch verzichtbar sind. Hierzu gehören Freizeitaktivitäten, Urlaube, Restaurantbesuche, Mitgliedschaften im Fitnessstudio, Kino- oder Konzertbesuche und Abonnements für Streamingdienste.

Auch Kosten für Hobbys, Geschenke und sonstige persönliche Ausgaben fallen unter diese Rubrik. Der Bereich der Wünsche sorgt dafür, dass Sie sich neben den Pflichtausgaben auch etwas gönnen und somit motiviert bleiben, sich an das Budget zu halten. Der letzte wichtige Bereich ist die Kategorie Ersparnisse, die idealerweise etwa 20 Prozent Ihres Einkommens ausmacht. In diesen Teil fließen alle Sparpläne, Investitionen und Sondertilgungen. Das bedeutet, dass Sie neben dem Aufbau eines finanziellen Polsters für Notfälle ebenso für größere Anschaffungen wie ein Eigenheim oder das Auto sparen können.

Auch Altersvorsorge und langfristige Investments wie private Rentenversicherungen oder Aktiendepots gehören in diesen Bereich. Zusätzlich zählen Zahlungen, die über die Mindesttilgungen hinausgehen, um Schulden schneller abzubauen. Die Unterteilung in Bedürfnisse, Wünsche und Ersparnisse bietet eine sehr gute Orientierung, ist jedoch nicht in Stein gemeißelt. Abhängig von der persönlichen Situation kann diese Aufteilung angepasst werden. Wer zum Beispiel hohe Fixkosten für Wohnen oder Kinderbetreuung hat, muss einen größeren Teil seines Einkommens für Bedürfnisse einplanen und möglicherweise bei den Wünschen oder Ersparnissen Einsparungen vornehmen.

Innerhalb dieser drei Hauptkategorien ist es sinnvoll, detaillierte Unterkategorien zu bilden, um den Überblick nicht zu verlieren. Im Bereich der Bedürfnisse sind die wichtigsten Posten das Wohnen, inklusive Miete oder Kreditraten sowie aller Nebenkosten und Versicherungen. Ein weiterer relevanter Bereich sind die Versorgungsleistungen wie Strom, Wasser, Heizkosten und Telefonanschluss. Auch Transportkosten sollten detailliert erfasst werden, von der Finanzierung des Fahrzeugs über Treibstoff, Parkgebühren bis hin zu öffentlichen Verkehrsmitteln. Lebensmittel bilden einen eigenen Bereich, bei dem es hilfreich ist, zwischen alltäglichem Einkauf und gelegentlichen Mahlzeiten außer Haus zu unterscheiden.

Ebenfalls nicht außer Acht lassen sollte man die Ausgaben für Kleidung, medizinische Versorgung und Haushaltsartikel. Zudem sollten laufende Kosten für Kinderbetreuung, Pflege von Haustieren, Reinigungsmittel und weitere notwendige Haushaltsausgaben berücksichtigt werden. Im Bereich der Wünsche steckt sehr viel Individualität. Für einige sind Unterhaltung, Kultur- und Freizeitaktivitäten die wichtigsten Ausgaben, für andere stehen persönliche Ausgaben wie Beauty, Mode oder Technikanschaffungen im Vordergrund. Es lohnt sich, hier transparente Posten zu definieren, um an genau den richtigen Stellen sparen zu können, wenn es nötig ist.

Ein gut gepflegtes Budget zeigt klar, wo sich Spielräume auftun. Im Bereich der Ersparnisse gilt es, sowohl kurzfristige Ziele wie den Aufbau eines Notgroschens als auch langfristige Perspektiven im Blick zu behalten. Notgroschen sollten mindestens drei Monatsgehälter abdecken, was ein wichtiges Sicherheitsnetz ist, sollte einmal etwas Unvorhergesehenes wie ein Jobverlust oder eine unerwartete Hauptreparatur des Autos eintreten. Darüber hinaus ist es ratsam, Rücklagen für größere Anschaffungen und regelmäßige Ausgaben wie Steuern oder Versicherungen zu bilden. Parallel lohnt es sich, in einen eigenen Pensionsfonds oder kapitalbildende Anlagen zu investieren, um den Lebensstandard auch im Ruhestand zu sichern.

Ein weiteres wichtiges Element eines gesunden Budgets ist die regelmäßige Überprüfung und Anpassung. Das Leben ändert sich – neue Lebensphasen, Veränderung der Einkommenssituation oder neue Prioritäten schlagen sich in Ihrem Budget nieder. Deshalb sollte das Budget nicht als starres Korsett verstanden werden, sondern als flexibles Werkzeug, das Sie bei ihren finanziellen Zielen unterstützt. Ein praktischer Tipp zur Umsetzung ist es, alle Ausgaben regelmäßig zu dokumentieren, etwa mithilfe von Apps oder Tabellen. So erkennen Sie Muster, können unnötige Ausgaben identifizieren und Ihr Budget zeitnah anpassen.

Zudem ist es hilfreich, die eigenen Wünsche bewusst zu priorisieren, um die finanzielle Struktur ausgewogen und nachhaltig zu gestalten. Gerade in Zeiten, in denen die Inflation steigt oder unerwartete Ausgaben auftreten, bewahrt Sie ein gut geplanter finanzieller Puffer vor unangenehmen Überraschungen. Zusammenfassend lässt sich sagen, dass ein erfolgreiches Budget vor allem darauf basiert, eine klare Struktur mit flexiblen Anpassungsmöglichkeiten einzurichten. Die drei Basisbereiche Bedürfnisse, Wünsche und Ersparnisse bilden eine solide Grundlage, die durch detaillierte Unterkategorien ergänzt wird, um Transparenz und Kontrolle zu gewährleisten. Dabei ist es wichtig, dass Ihr Budget authentisch und auf Ihre persönliche Situation zugeschnitten ist.

Nur so bleibt Motivation erhalten und Sie können langfristig finanziell sicher und unabhängig leben. Mit diesem Leitfaden stehen Ihnen alle Werkzeuge zur Verfügung, um Ihre Finanzen selbstbewusst zu steuern und Ihre Ziele Schritt für Schritt zu erreichen.