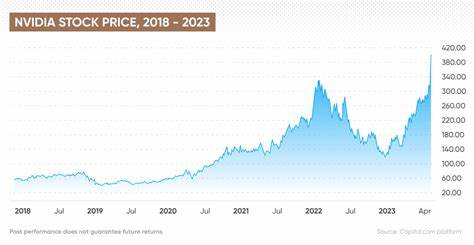

Die Halbleiterindustrie gilt als Rückgrat moderner Technologie und Innovation. In den letzten zehn Jahren hat Nvidia als führender Hersteller von Grafikprozessoren und AI-Chips eine Performance hingelegt, die ihresgleichen sucht. Ein Anstieg von über 18.000 Prozent im Aktienwert macht das Unternehmen zu einem der erfolgreichsten weltweit. Doch trotz Nvidias beeindruckendem Wachstum gibt es einen anderen Giganten in der Branche, der möglicherweise in den nächsten zehn Jahren an Wert über Nvidia hinauswachsen könnte – Taiwan Semiconductor Manufacturing Company, kurz TSMC genannt.

TSMC ist kein gewöhnlicher Halbleiterhersteller. Das Unternehmen operiert als spezialisierter Auftragsfertiger, der die komplexen und hochmodernen Chips für zahlreiche Branchenriesen produziert – darunter auch Nvidia selbst. Diese Rolle als wesentlicher Lieferant verleiht TSMC eine einzigartige Stellung in der Wertschöpfungskette der Chipindustrie. TSMC entwirft keine Chips, sondern perfektioniert die Fertigungstechnologie auf einem technologisch höchst anspruchsvollen Niveau. Diese Spezialisierung ist ein entscheidender Wettbewerbsvorteil, da kaum ein anderer Hersteller so fortschrittliche Produkte in großer Stückzahl für Kunden fertigen kann.

Die Fertigung von Chips gilt als eine der komplexesten Technologien überhaupt. Die Herstellung der modernsten Prozessoren erfordert enorme Investitionen in Forschungs- und Entwicklungsarbeit sowie in Fertigungsanlagen, die oft im Milliardenbereich liegen. TSMC beherrscht diese Kunst wie kaum ein Zweiter und besitzt Fertigungsanlagen, die nicht nur hocheffizient sind, sondern auch technologisch Spitze bleiben. Ihr Standort in Taiwan sowie neu errichtete Fabriken in den USA stärken zudem ihre globale Reichweite und sichern ihre Position als Halbleiterführerin. Ein wesentlicher Faktor, der TSMC gegenüber Nvidia einen Vorteil verschaffen könnte, ist die Diversifikation der Kundenbasis.

Während Nvidia sich vor allem auf seine eigenen Produkte konzentriert, fertigt TSMC Chips für ein breites Spektrum bedeutender Unternehmen, darunter Apple, Broadcom, AMD und viele weitere. Diese Streuung bedeutet, dass TSMC nicht ausschließlich von einem einzigen Unternehmen oder Marktsegment abhängig ist. Selbst wenn Nvidia Marktanteile an Konkurrenten verlieren sollte, profitieren andere Kunden von TSMC weiterhin und sichern somit das Wachstum des Auftragsfertigers ab. Ein weiterer Aspekt ist die Preissetzungsmacht, die durch die technologische Führungsposition von TSMC entsteht. Da TSMC die wenigen Hersteller weltweit ist, die Cutting-Edge-Chips in den größten Stückzahlen fertigen können, sind die Kunden gezwungen, die Preise der Auftragsfertigung zu akzeptieren.

Berichte über eine geplante Preiserhöhung von bis zu 30 Prozent in bestimmten Fabriken verdeutlichen, dass TSMC seine Margen trotz Kostensteigerungen kontinuierlich verbessern kann. Diese Fähigkeit, Kosten und auch Inflation weiterzugeben, stärkt das Geschäftsmodell und die Ertragskraft. Während Nvidia insbesondere durch seine innovationsgetriebenen Chips für künstliche Intelligenz einen erheblichen Vorteil genießt, birgt das Innovationsrisiko gleichzeitig eine gewisse Unsicherheit. Technischer Fortschritt erfolgt schnell, der Wettbewerb wird härter und neue Marktteilnehmer wie Amazon oder Alphabet entwickeln eigene Chips. TSMC hingegen profitiert davon, all diese Unternehmen als Kunden zu haben, was den Wettbewerbsdruck neutralisiert und gleichzeitig von einer Vielzahl innovativer Technologien profitiert.

Die solide finanzielle Grundlage von TSMC ist ebenfalls beachtlich. Das Unternehmen generierte zuletzt ein operatives Einkommen von rund 46 Milliarden US-Dollar, wohingegen Nvidia mit etwa 81,5 Milliarden US-Dollar zwar höhere Gewinne vorweisen kann, die Spanne aber langfristig enger werden könnte. TSMC’s Geschäftswachstum ist zwar nicht so explosiv wie das von Nvidia, aber stabil und nachhaltig. Dies ist für viele Investoren besonders attraktiv, da Stabilität und Diversifikation das Risiko mindern. Marktkapitalisierung ist ebenfalls ein entscheidender Faktor beim Vergleich der beiden Unternehmen.

Nvidia wird aktuell mit etwa 2,5 Billionen US-Dollar bewertet, während TSMC um die 1 Billion US-Dollar erreicht. Angesichts der Wachstumstrends, der Marktposition und der einzigartigen Rolle von TSMC in der globalen Chipversorgung erscheint es durchaus realistisch, dass TSMC diese Lücke in den kommenden zehn Jahren deutlich verringern oder sogar überholen kann. Zusätzlich darf die geopolitische Bedeutung nicht unterschätzt werden. Die weltweit vernetzte Lieferkette für Halbleiter wird zunehmend strategisch von Regierungen auf verschiedenen Ebenen betrachtet. Mit Fabriken in Taiwan, den USA und anderen Regionen steht TSMC im Zentrum dieser Entwicklungen und profitiert von politischen Maßnahmen zur Sicherung der Chipfertigung, die wiederum Investitionen fördern und Wachstumschancen eröffnen.

Das Zusammenspiel von technologischer Überlegenheit, breiter Kundenbasis, starker Preissetzungsmacht und globaler Bedeutung positioniert TSMC als einen der aussichtsreichsten Akteure der Halbleiterbranche. Die Zukunft wird zeigen, ob das Unternehmen seine Dominanz hält und gegenüber Wettbewerbern wie Nvidia weiter an Boden gewinnt. Doch wer heute langfristig investieren möchte, sollte TSMC definitiv auf dem Radar haben. Abschließend lässt sich festhalten, dass Nvidia als Innovationsführer und Vorreiter in der AI-Revolution weiterhin eine glänzende Zukunft vor sich hat. Doch das Sicherheitsnetz und die strategische Bedeutung von TSMC machen den Chiphersteller zu einer potenziellen Überfliegeraktie, die langfristig mehr Wertschöpfung schaffen könnte.