In einer Zeit, in der die Digitalisierung die Grundlagen der Wirtschaft und des Zahlungsverkehrs grundlegend verändert, zeichnen sich neue Trends ab, die die Finanzwelt nachhaltig beeinflussen könnten. Besonders die aufkommende Nutzung von Stablecoins durch große Einzelhändler wie Walmart und Amazon hat das Potenzial, das traditionelle Bankensystem ins Wanken zu bringen. Stablecoins sind digitale Währungen, deren Wert an staatliche Währungen wie den US-Dollar gekoppelt ist, und werden bereits heute als verlässliches digitales Zahlungsmittel genutzt. Aktuelle Berichte zeigen, dass globale Einzelhandelsriesen die Möglichkeit prüfen, ihre eigenen Stablecoins auszugeben, um Milliarden an Gebühren zu sparen und einen direkten Zugang zu den Endkundenfinanzen zu erlangen. Diese Entwicklung markiert eine potenzielle Revolution, die weit über die Grenzen der klassischen Finanzwelt hinausgeht.

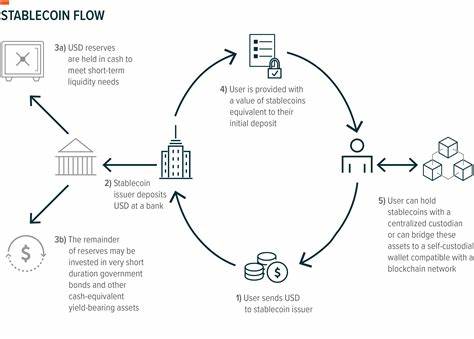

Stablecoins sind digitale Vermögenswerte, die speziell so gestaltet sind, dass sie stabile Preise im Verhältnis zu traditionellen Währungen oder Vermögenswerten bieten. Im Gegensatz zu volatilen Kryptowährungen wie Bitcoin oder Ethereum folgen sie einer festen Kopplung, häufig im Verhältnis 1:1 zu einer Fiat-Währung. Sie werden durch Reserven unterstützt, die aus liquiden Mitteln, Bargeldäquivalenten oder Staatsanleihen bestehen. Dieses Prinzip macht Stablecoins für Verbraucher und Unternehmen attraktiv, die von der schnellen und kosteneffizienten Abwicklung von Zahlungen profitieren möchten, ohne die Preisinstabilität typischer Kryptowährungen zu fürchten. Der Reiz für große Einzelhändler liegt klar auf der Hand: Das traditionelle Bankensystem zieht beträchtliche Gebühren für Zahlungsabwicklungen, Währungsumtausch und Überweisungen ein.

Gerade bei der enormen Anzahl an täglichen Transaktionen, die globale Konzerne wie Amazon oder Walmart abwickeln, summieren sich diese Kosten zu milliardenschweren Beträgen. Die Möglichkeit, eigene Stablecoins auszugeben und damit interne Zahlungskanäle zu schaffen, eröffnet den Unternehmen die Chance, diese Kosten zu minimieren, die Kundenbindung zu stärken und gleichzeitig den direkten Zugriff auf Zahlungsdaten zu behalten. Dies könnte eine neue Ära des Einzelhandels einläuten, in der der Zahlungsverkehr nicht mehr von Banken kontrolliert wird, sondern Teil der unternehmenseigenen Infrastruktur wird. Die Umsetzung einer solchen Strategie ist jedoch nicht ohne Herausforderungen. Eine wichtige Hürde stellt die regulatorische Landschaft dar.

In den USA zum Beispiel steht ein Gesetzgebungsprozess zum sogenannten Genius Act an, das den Umgang mit Stablecoins und deren Regulierung definieren soll. Diese gesetzliche Grundlage ist entscheidend, da sie sowohl den Schutz der Verbraucher als auch die Stabilität des Finanzsystems sicherstellen soll. Die Gesetzgebung befindet sich derzeit in einem fortgeschrittenen Stadium, muss aber noch beide Kammern des Kongresses passieren, bevor sie wirksam wird. Bis dahin erproben die Unternehmen Vorstudien und interne Konzepte, um die Machbarkeit einer eigenen Stablecoin-Lösung zu bewerten. Neben Walmart und Amazon ziehen auch weitere Branchenriesen wie die Expedia Group und große Fluggesellschaften eine Einführung von Stablecoins in Betracht.

Gerade im internationalen Zahlungsverkehr und bei globalen Reservierungen könnten Stablecoins dazu beitragen, Verzögerungen und Gebühren zu reduzieren. Insbesondere Airlines, deren Geschäftsmodell stark auf internationalen Zahlungen basiert, sehen in Stablecoins eine attraktive Alternative. Die Frage, ob diese institutionellen Akteure vollständig auf die bestehenden Banken verzichten oder diese lediglich ergänzen, bleibt dennoch offen. Bereits jetzt zeigt sich eine zunehmende Skepsis der Banken gegenüber dieser Entwicklung, da sie Teile ihres Geschäftsmodells bedroht. Für Verbraucher bieten Stablecoins entscheidende Vorteile.

Zahlungen können in Echtzeit abgewickelt werden, ohne auf die Arbeitszeiten und Verarbeitungszeiten von Banken angewiesen zu sein. Zudem reduzieren sich die Kosten für internationale Transaktionen erheblich, was speziell für Kunden mit häufigen grenzüberschreitenden Zahlungen von großem Interesse sein dürfte. Darüber hinaus könnte die Akzeptanz von Stablecoins in den Einzelhandelsgeschäften die Nutzung von Kryptowährungen auf breiter Basis fördern und das Vertrauen in digitale Zahlungsmittel stärken. Die technische Infrastruktur spielt dabei eine zentrale Rolle. Die Ausgabe und Verwaltung von Stablecoins erfordert eine Blockchain-basierte Plattform, die Skalierbarkeit, Sicherheit und regulatorische Compliance garantieren kann.

Viele der diskutierten Konzepte bauen auf bestehenden Blockchain-Technologien auf, die stetig weiterentwickelt werden, um den Anforderungen großer Unternehmen gerecht zu werden. Dabei steht die Gewährleistung von Datenschutz und die Verhinderung von Geldwäsche im Mittelpunkt der regulatorischen Auflagen. Der Einfluss einer möglichen Umstellung auf Stablecoins durch große Einzelhändler könnte weitreichend sein. Banken würden nicht nur ihre Stellung als Vermittler zwischen Verbrauchern und Unternehmen verlieren, sondern auch einen Teil ihrer Einlagenbasis und der darauf generierten Erträge. Das könnte zu einer Neuordnung des Finanzmarktes führen, in der technologische und unternehmerische Innovationskraft die traditionellen Finanzinstitute herausfordert.

Einige Experten sehen darin den Beginn einer Dezentralisierung der Finanzdienstleistungen, die vor allem den Endkunden zugutekommt. Gleichzeitig erzeugt die potentielle Abkopplung vom Bankensystem eine Vielzahl von Fragen. Wie wird die Einlagensicherung gewährleistet? Wie können Verbraucherschutz und Datenschutz gewährleistet bleiben? Wie reagieren Zentralbanken auf diese Entwicklung und welche Rolle spielen sie in einer Welt, die von unternehmensgesteuerten digitalen Währungen geprägt ist? Diese Themen sind Gegenstand intensiver Diskussionen bei Regulierungsbehörden, Finanzexperten und der Politik. Die Einführung eigener Stablecoins durch Großkonzerne zeigt auch eine neue Dimension der Finanztechnologie-Anwendung. Die Kombination aus stabiler Währung, Blockchain-Technologie und direkter Kundenbindung stellt ein neues Geschäftsmodell dar, das weit über klassische Zahlungsabwicklungen hinausgeht.

Es bietet Unternehmen Daten und Einblicke, die bisher Banken vorbehalten waren, und eröffnet Möglichkeiten für personalisierte Angebote, dynamische Preise und innovative Treueprogramme. Zusammenfassend lässt sich sagen, dass die Überlegungen großer Einzelhändler zur Ausgabe eigener Stablecoins ein bedeutendes Signal für die Zukunft des Zahlungsverkehrs setzen. Während die regulatorischen Rahmenbedingungen noch nicht final sind, könnten diese Entwicklungen eine tiefgreifende Veränderung der Finanzlandschaft einleiten. Unternehmen profitieren von Kosteneinsparungen und direkter Kundeninteraktion, während Verbraucher von schnelleren, günstigeren und sichereren Transaktionen profitieren. Die Bankbranche steht vor der Herausforderung, sich diesen neuen Technologien anzupassen oder verloren zu gehen.

Die kommenden Monate und Jahre werden zeigen, wie sich die Gesetzgebung entwickelt und ob einzelne große Konzerne den Schritt zur eigenen digitalen Währung wagen. Klar ist jedoch, dass Stablecoins das Potenzial besitzen, das wirtschaftliche Gefüge in den USA und weltweit nachhaltig zu verändern. Für Verbraucher, Unternehmen und Investoren gilt es, diese Entwicklung aufmerksam zu verfolgen und sich auf eine Zukunft einzustellen, in der digitale Währungen ein fester Bestandteil des Zahlungsverkehrs sein werden.

![How do Muppets go outside? [video]](/images/0CC9CCA9-0A8A-4EF2-AEB7-7230CCF15394)