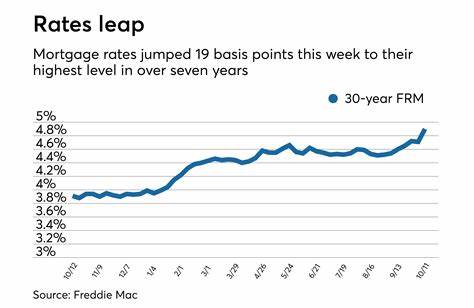

Im Juni 2025 zeigen sich die Hypothekenzinsen in Deutschland und vielen anderen Ländern bemerkenswert stabil. Trotz der globalen politischen und wirtschaftlichen Unsicherheiten bewegen sich die Zinssätze nur minimal. Dies ist eine wichtige Nachricht für potenzielle Hauskäufer sowie für jene, die eine Refinanzierung in Betracht ziehen. Die aktuellen Durchschnittszinsen bewegen sich auf einem Niveau, das sowohl für langfristige finanzielle Planung als auch für kurzfristige Investitionsentscheidungen relevant ist. Die durchschnittlichen Zinssätze für 30-jährige Festhypotheken liegen heute bei etwa 6,73 Prozent, während 15-jährige Festzinsen bei rund 6,00 Prozent notieren.

Refinanzierungszinsen tendieren leicht höher, mit 6,81 Prozent für 30-jährige Laufzeiten. Es ist bemerkenswert, dass diese Werte im Vergleich zu den Vormonaten kaum Veränderungen aufweisen, was auf eine Stabilität des Marktes hinweist. Experten führen dies auf eine Kombination aus konstanten Leitzinsen, moderater Inflation und einem vorsichtigen aber stabilen Marktverhalten der Kreditinstitute zurück. Die Stabilität der Zinssätze wird auch durch Prognosen der führenden Finanzinstitutionen bestätigt. Die Mortgage Bankers Association erwartet eine geringe Schwankung der Hypothekenzinsen in den kommenden Monaten, mit einem voraussichtlichen leichten Rückgang zum Jahresende.

Allerdings mahnt die Organisation zur Vorsicht, da internationale Spannungen und geopolitische Ereignisse durchaus das Potenzial besitzen, diese Prognosen zu verändern. Für Käufer bedeutet diese Zinslage, dass ein frühzeitiges Eingreifen empfehlenswert ist. Die Entscheidung für ein Haus oder eine Immobilie sollte nicht von der Hoffnung auf drastisch fallende Zinsen abhängig gemacht werden. Stattdessen ist es sinnvoller, sich auf eine solide finanzielle Basis zu konzentrieren und den persönlichen Kredit-Score zu verbessern. Ein hoher Kredit-Score, ein niedriger Verschuldungsgrad und eine großzügige Anzahlung sind Faktoren, die direkt zu günstigeren Zinssätzen führen können.

Besonders bei der Refinanzierung ist es wichtig, die individuellen Konditionen zu prüfen. Refinanzierungszinsen liegen zwar meistens über den Kaufzinsen, doch sind sie nicht immer automatisch schlechter. Banken bieten manchmal spezielle Konditionen, die sich gerade für Menschen mit guter Bonität auszahlen können. Die Kosten für eine Refinanzierung betragen üblicherweise zwischen zwei und sechs Prozent der Kreditsumme, weshalb Interessenten sorgfältig abwägen sollten, ob sich dieser Schritt finanziell lohnt. Ein wesentlicher Aspekt bei der Auswahl eines Hypothekendarlehens ist die Wahl zwischen einem Festzins- und einem variablen Zinsmodell.

Festzinsen bieten Sicherheit durch konstante Raten über die gesamte Laufzeit – ideal für risikoscheue Kreditnehmer, die langfristig planen. Variable Zinsen, wie bei den sogenannten Adjustable-Rate Mortgages (ARM) üblich, beginnen oft niedriger, können aber im Verlauf des Vertrags ansteigen. Im derzeitigen Zinsumfeld tendieren die Fixzinsen dazu, attraktiver zu wirken, zumal die Unsicherheiten auf den internationalen Märkten Risiken für steigende Zinssätze bergen. Ein typisches Beispiel macht die Unterschiede deutlich: Bei einer 300.000 Euro Hypothek mit 30 Jahren Laufzeit und einem Zinssatz von 6,73 Prozent ergibt sich eine monatliche Belastung von etwa 1.

942 Euro. Im Laufe der Zeit werden Zinszahlungen in Höhe von beinahe 400.000 Euro fällig. Entscheidet man sich hingegen für eine 15-jährige Laufzeit mit 6,00 Prozent Zinsen, steigt die monatliche Belastung auf rund 2.532 Euro, aber die insgesamt gezahlten Zinsen reduzieren sich auf etwa 155.

000 Euro. Diese Darstellung zeigt, wie sehr sich Laufzeit und Zinssatz auf die finanzielle Gesamtbelastung auswirken. Auch beim Vergleich von 5/1- oder 7/1-ARM-Varianten ist es wichtig, die zukünftigen Zinsentwicklungen im Auge zu behalten. Gerade angesichts einer potentiell volatilen wirtschaftlichen Situation könnten steigende Zinssätze zu höheren Kosten führen, was flexibel planenden Kreditnehmern bewusst sein sollte. Die regionale Variation der Zinssätze spielt ebenfalls eine Rolle.

In wirtschaftlich starken Ballungsgebieten sind die Zinssätze tendenziell höher, während ländliche oder weniger nachgefragte Regionen oft günstigere Konditionen ermöglichen. Kreditnehmer sollten sich daher nicht nur auf nationale Durchschnittswerte verlassen, sondern eine detaillierte Marktanalyse ihres Zielortes vornehmen. Die Rolle der Kreditvergabekriterien ist im aktuellen Zinsumfeld weiterhin entscheidend. Banken legen hohen Wert auf eine solide Bonität, was sich gerade bei höheren Darlehenssummen auszahlt. Vor der Antragstellung empfiehlt sich daher eine Optimierung der Finanzsituation.

Hierzu gehören nicht nur das Sparen einer höheren Anzahlung, sondern auch die Reduzierung bestehender Verbindlichkeiten sowie eine Analyse und Verbesserung des persönlichen Kredit-Scores. Wer sich unsicher ist, kann von der Beratung durch unabhängige Finanzexperten profitieren. Sie helfen dabei, die Angebote verschiedener Kreditinstitute zu vergleichen und erklären die Unterschiede zwischen Zinssätzen, Effektivzinsen und weiteren Kosten, die bei einem Immobilienkredit anfallen. Die sogenannte jährliche prozentuale Rate (APR) gibt einen realistischen Überblick über die tatsächlichen Kreditkosten, da sie Zinsen und Gebühren beinhaltet. Darüber hinaus gewinnen digitale Tools immer mehr an Bedeutung.

Hypothekenrechner im Internet bilden ein hilfreiches Instrument, um potenzielle monatliche Belastungen unter verschiedenen Bedingungen zu simulieren. Diese Transparenz erleichtert es Interessenten, eine auf ihre Bedürfnisse zugeschnittene Entscheidung zu treffen. Zusammenfassend lässt sich sagen, dass die wirtschaftlichen Rahmenbedingungen im Juni 2025 Hypothekenzinsen auf einem stabilen, wenn auch tendenziell höheren Niveau halten. Käufer und Refinanzierer sollten diese Phase nutzen, um ihre persönlichen Finanzen zu konsolidieren und gezielt nach den besten Konditionen zu suchen, statt auf kurzfristige Zinsschwankungen zu spekulieren. Die Wahl der richtigen Laufzeit, der passende Zinssatz sowie die Entscheidung zwischen festem oder variablem Zins sind essenzielle Bausteine für eine langfristig finanzielle gesunde Immobiliensituation.

Abschließend zeigt der Markt, dass ein bewusster und gut informierter Umgang mit aktuellen Zinssätzen den Unterschied zwischen einem finanziell belastenden Kredit und einer nachhaltigen Investition in die eigenen vier Wände macht. Die moderate Bewegung der Hypothekenzinssätze im Juni 2025 sollte daher als Chance verstanden werden, solide Finanzentscheidungen zu treffen und dabei von einer relativ stabilen Marktlage zu profitieren.