Anleger stehen heutzutage vor der Herausforderung, sichere und gleichzeitig attraktive Anlagemöglichkeiten zu finden. In einer Zeit, in der die Zinspolitik der Zentralbanken häufig schwankt und sich wirtschaftliche Rahmenbedingungen schnell ändern, erfreuen sich Festgeldkonten (auch als Certificates of Deposit, kurz CDs, bekannt) wieder wachsender Beliebtheit. Am 10. Mai 2025 bietet der Markt die besten Konditionen seit geraumer Zeit, wobei einige Anbieter eine jährliche Rendite von bis zu 4,40 % APY anbieten. Dieser Artikel beleuchtet die aktuellen Trends bei Festgeldangeboten, erklärt relevante Bedingungen und gibt praktische Tipps, wie Anleger das Maximum aus ihrem Geld herausholen können.

Die Bedeutung von sicheren und planbaren Geldanlagen wächst in Zeiten unsicherer Finanzmärkte stetig, was CDs zu einer wichtigen Option macht. Das aktuelle Zinsumfeld und seine Auswirkungen auf Festgeld Im Jahr 2024 hat die US-Notenbank Federal Reserve ihre Leitzinsen gleich dreimal gesenkt, was sich maßgeblich auf die Zinslandschaft auswirkt. Solche Anpassungen sind entscheidend für Festgeldzinsen, da Banken die Konditionen an das allgemeine Zinsniveau anpassen. Die Senkungen führen oft dazu, dass Zinssätze generell weiter fallen, was potenzielle Erträge auf Spareinlagen schmälert. Umso wichtiger ist es daher für Anleger, zum jetzigen Zeitpunkt zu handeln und möglichst attraktive Konditionen zu sichern, bevor weitere Zinssenkungen möglicherweise die Renditen drücken.

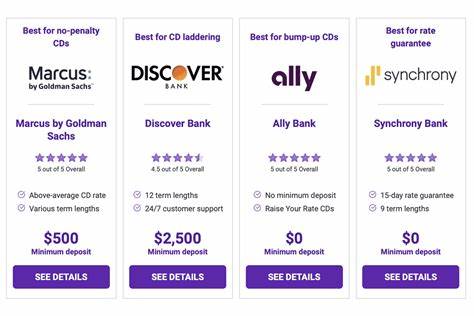

Festgeldkonten zeichnen sich dadurch aus, dass Anleger ihr Geld für einen festen Zeitraum zu einem vereinbarten Zinssatz anlegen. Die Zinssätze variieren stark, abhängig von Laufzeit, Anbieter und wirtschaftlichen Bedingungen. Trotz der jüngsten Zinsrückgänge bieten einige Online-Banken und Kreditgenossenschaften weiterhin attraktive Profite, in einigen Fällen sogar bei Laufzeiten von weniger als einem Jahr. Die besten Festgeldzinsen im Mai 2025 Am 10. Mai 2025 sticht besonders ein Anbieter hervor: Marcus by Goldman Sachs offeriert einen Festgeldzins von 4,40 % APY bei einer Laufzeit von 14 Monaten.

Dieses Angebot setzt eine Mindesteinlage von 500 US-Dollar voraus und gilt damit für eine breite Zielgruppe. Solche Konditionen sind aktuell sehr wettbewerbsfähig, vor allem im Vergleich zu anderen traditionellen und Online-Banken. Die Attraktivität dieser Angebote lässt sich vor allem durch die tägliche oder monatliche Verzinsung erklären. Die sogenannte Annual Percentage Yield (APY) berücksichtigt neben dem Zinssatz auch die Zinseszins-Effekte, die vor allem bei häufigerer Verzinsung höher ausfallen. Ein Anleger, der beispielsweise 10.

000 US-Dollar zu 4 % APY fest anlegt, kann nach einem Jahr bereits über 400 US-Dollar an Zinsen im Ertrag verbuchen, ohne dass das Kapital bewegt wird. Verschiedene Arten von Festgeldanlagen: Flexibilität versus Rendite Nicht alle Festgeldkonten sind gleich. Je nach individuellen Bedürfnissen und Risikobereitschaft können unterschiedliche Produktarten infrage kommen. Der klassische Festgeldvertrag zeichnet sich durch Fixierung der Laufzeit und des Zinssatzes aus. Im Gegenzug verpflichtet man sich, das Geld für die vereinbarte Dauer nicht abzuheben, da sonst in der Regel Strafgebühren anfallen.

Dennoch existieren mittlerweile mehrere Varianten mit mehr Flexibilität: Bump-up CDs ermöglichen es Inhabern, einmalig während der Laufzeit den Zinssatz anzupassen, wenn die Anbieter ihre Sätze nach oben korrigieren. Das ist besonders interessant in einem Umfeld, in dem Zinsen steigen könnten. Solche Produkte bieten eine gewisse Sicherheit gegen Nachteil, können aber nicht unbegrenzt ausgeweitet werden. No-penalty CDs oder Liquid CDs erlauben es Anlegern, das investierte Kapital vor Ablauf der Vertragslaufzeit ohne Strafzahlung abzuziehen. Diese Option kann attraktiv sein, falls unerwartete finanzielle Engpässe oder bessere Anlagemöglichkeiten auftauchen.

Jedoch sind die Zinsen für diese Konten häufig etwas niedriger als bei traditionellen Festgeldern. Jumbo-CDs richten sich an Anleger mit höheren Beträgen. Typischerweise beginnen die Mindesteinlagen bei 100.000 US-Dollar, allerdings werden als Entschädigung oft bessere Zinsen als bei Standardkonten geboten. Allerdings zeigt sich im aktuellen Umfeld, dass der Unterschied zwischen Jumbo-CDs und regulären CDs nicht immer groß ist, was die Entscheidung erleichtert.

Brokered CDs, die über eine Wertpapierbörse erworben werden, bieten mitunter höhere Zinsen und flexible Laufzeiten, allerdings bergen sie ein höheres Risiko. Außerdem sind sie manchmal nicht durch die Federal Deposit Insurance Corporation (FDIC) abgesichert, was das Kapitalrisiko deutlich erhöht. Wie viel Rendite bringt ein Festgeldkonto tatsächlich? Die tatsächlichen Zinsen, die ein Anleger erhält, hängen nicht nur vom nominalen Zinssatz ab, sondern auch von der Verzinsungsart und der Anlagehöhe. Wenn Zinsen beispielsweise monatlich oder täglich gutgeschrieben werden, wirkt der Zinseszins-Effekt stärker, sodass das Guthaben schneller wächst. Wer heute 1.

000 US-Dollar zu 1,81 % APY anlegt, sieht zum Jahresende einen Ertrag von ca. 18,25 US-Dollar. Wechselt man zu einem Angebot mit 4 % APY, steigt der Gewinn immerhin auf rund 40,74 US-Dollar. Bei einer Einzahlung von 10.000 US-Dollar sind es folglich schon über 400 US-Dollar an Zinsen, was einen erheblichen Unterschied macht.

Diese Zahlen verdeutlichen, wie wichtig es ist, Kapital zu vergleichen und das passende Angebot zu wählen. Selbst kleine Prozentunterschiede können bei größeren Einlagen und längeren Laufzeiten signifikanten Unterschied in der Gesamtrendite bewirken. Zukunftsausblick: Entwickeln sich die Zinsen weiter? Für das Jahr 2025 bleiben die Zinsentwicklungen auf dem Radar vieler Anleger. Experten sind sich uneinig, ob sich die Zinsen noch weiter nach oben oder unten entwickeln werden. So könnte die Undoing-Politik der Notenbanken, also das Zurückfahren der früheren Zinserhöhungen, zu nachlassenden Zinsen führen.

Andererseits könnten geopolitische Unsicherheiten oder Inflationsentwicklungen eine Gegenbewegung auslösen. Anleger sollten daher die aktuelle Marktlage kontinuierlich beobachten und bei Bedarf flexibel bleiben. Ein Festgeld zu optimalen Konditionen zum jetzigen Zeitpunkt kann eine gute Absicherung gegen Zinsschwankungen darstellen. Worauf beim Festgeldvergleich zu achten ist Die optimale Wahl beim Festgeldkonto hängt von mehreren Faktoren ab. Neben dem Zinssatz und der Laufzeit spielen auch Mindestanlagesummen, Flexibilität, Sicherheit des Anbieters und mögliche Gebühren eine Rolle.

Online-Banken punkten oft mit höheren Zinsen und geringeren Kosten, da sie niedrigere Betriebskosten haben als Filialbanken. Kreditgenossenschaften bieten zudem mitunter attraktive Konditionen für Mitglieder. Darüber hinaus sollte man darauf achten, ob das Konto durch eine Einlagensicherung geschützt ist. In Deutschland sind Einlagen bis zu 100.000 Euro gesetzlich geschützt, was ein wichtiges Sicherheitsmerkmal darstellt.

Fazit Festgeldkonten am 10. Mai 2025 bieten Anlegern wieder lukrative Möglichkeiten, ihr Vermögen sicher und mit attraktiven Zinserträgen anzulegen. Die aktuellen Spitzenzinsen von bis zu 4,40 % APY, vor allem bei Online-Banken wie Marcus by Goldman Sachs, sind bemerkenswert in einem ansonsten schwierigen Zinsumfeld. Verschiedene Produktvarianten ermöglichen dabei auch Anlegern mit unterschiedlichen Bedürfnissen passende Lösungen. Für alle, die ihr Kapital renditestark und gleichzeitig risikoarm anlegen möchten, sind Festgeldanlagen weiterhin eine der besten Optionen.

Sorgfältige Marktbeobachtung und ein Vergleich der aktuellen Festgeldangebote helfen dabei, das jeweils beste Produkt zu finden und langfristig von der positiven Verzinsung zu profitieren.