Immer mehr Anleger suchen sichere Optionen, um ihr Kapital gewinnbringend anzulegen. In einem sich stetig wandelnden Finanzmarkt bieten Festgeldkonten (auch Zertifikate von Einlagen, CDs genannt) eine verlässliche Möglichkeit, um Geld mit garantierter Verzinsung zu parken. Besonders im Mai 2025 sind attraktive Zinsangebote von bis zu 4,40 % Effektivzins (APY) zu finden, was für viele Sparer eine interessante Alternative zu klassischen Tagesgeldkonten oder schwankenden Aktieninvestments darstellt. Die Zinssätze, die Banken für Festgeld bieten, haben sich in den letzten Jahren stark verändert und hängen eng mit den Entscheidungen der US-Notenbank Federal Reserve sowie der Europäischen Zentralbank zusammen. Nachdem die Fed Ende 2024 ihre Leitzinsen mehrfach gesenkt hat, führen diese Entwicklungen auch bei den Festgeldangeboten zu einer Anpassung der Zinshöhen.

Doch noch immer gibt es Anbieter, die attraktive Konditionen offerieren, sodass es sich lohnt, jetzt zuzuschlagen und die aktuellen Angebote genau zu prüfen. Die Vorteile von Festgeld gegenüber anderen Sparformen liegen klar auf der Hand. Zum einen ist das Kapital in der Regel durch die gesetzliche Einlagensicherung geschützt, was gerade in unsicheren Zeiten für viele Anleger beruhigend ist. Zum anderen bieten Festgeldkonten über die gesamte Laufzeit fixierte Zinsen, sodass keine Überraschungen durch Zinsschwankungen drohen. Im Gegensatz zu Tagesgeldkonten, deren Zinssätze variabel sind und sich häufig ändern können, wissen Sie bei einem Festgeld genau, welche Rendite Sie erhalten.

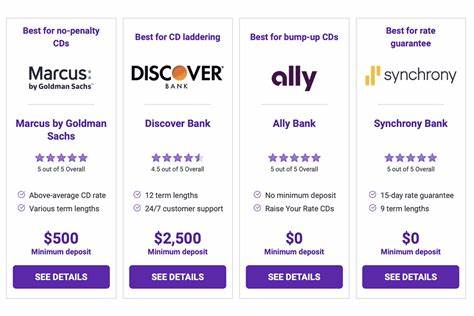

Das gibt finanzielle Planungssicherheit, wenn Sie beispielsweise für ein bestimmtes Ziel Geld ansparen möchten. In Deutschland und vielen anderen Ländern bieten mittlerweile insbesondere Online-Banken einige der besten Festgeldzinsen am Markt an. So liegt der derzeit höchste Festgeldzins – 4,40 % APY – bei der Marcus Bank von Goldman Sachs für eine Laufzeit von 14 Monaten. Die Mindestanlagesumme beträgt hier meist 500 Euro, was für viele Sparer ein überschaubarer Einstieg ist. Auch andere hochwertige Anbieter haben vergleichbare oder nur geringfügig niedrigere Zinsen im Angebot.

Online-Banken haben oft geringere Betriebskosten als traditionelle Filialbanken, was ihnen erlaubt, höhere Zinsen an ihre Kunden weiterzugeben. Wenn Sie sich für ein Festgeldkonto entscheiden, sollten Sie neben dem Zinssatz auch unbedingt die Laufzeit berücksichtigen. Die Festgeldlaufzeiten bewegen sich häufig zwischen wenigen Monaten bis zu mehreren Jahren. Bei längeren Laufzeiten ist der Zins meist höher, dafür ist das Geld für den vereinbarten Zeitraum fest gebunden. Eine vorzeitige Verfügung führt oft zu empfindlichen Strafgebühren oder einem Zinsverlust.

Wer kurzfristig über sein Kapital verfügen möchte, sollte daher eher auf kürzere Laufzeiten oder flexible Sparprodukte zurückgreifen. Im Mai 2025 lohnt sich der Blick auf unterschiedliche Laufzeiten, da viele Banken Staffelungen im Zinsangebot haben. Neben dem Spitzenzins von 4,40 % für 14 Monate gibt es attraktive Angebote für sechs Monate, ein Jahr oder sogar 18 Monate. Dies ermöglicht Sparerinnen und Sparern, ihre Geldanlage optimal an ihre finanzielle Planung anzupassen. Beispielsweise kann ein gestaffeltes Festgeldportfolio helfen, das Risiko von Zinsänderungen zu streuen und sich gleichzeitig eine attraktive Gesamtrendite zu sichern.

Ein weiterer wichtiger Aspekt vor der Kontoeröffnung ist die Mindestanlagesumme. Viele Spitzenangebote setzen eine relativ geringe Mindesteinlage voraus, was den Zugang für Kleinsparer erleichtert. Es gibt aber auch Anbieter mit deutlich höheren Mindestbeträgen. Hier sollten Sie Ihre individuelle Situation prüfen und abwägen, wieviel Kapital Sie langfristig binden möchten, ohne Ihre Liquidität zu gefährden. Die Entscheidung für ein Festgeld sollte auch von den Konditionen für mögliche vorzeitige Kündigungen begleitet werden.

Zwar sind Festgeldkonten grundsätzlich als bindende Anlage konzipiert, aber die Bedingungen bei vorzeitiger Verfügbarkeit unterscheiden sich von Bank zu Bank. Manche Institute ermöglichen eine vorzeitige Kündigung mit Zinsabschlag oder Gebühren, andere wiederum strikt keine vorzeitigen Auszahlungen. Halten Sie die Allgemeinen Geschäftsbedingungen genau fest, um unerwartete Nachteile zu vermeiden. Ein Trend, der auch im Jahr 2025 wichtig bleibt, sind sogenannte „Step-up-CDs“. Diese bieten steigende Zinssätze über die Laufzeit hinweg an, was besonders für Anleger attraktiv sein kann, die auf steigende Zinsen in der Zukunft setzen.

Allerdings sollte man beachten, dass viele klassische Festgeldangebote mit gleichbleibendem Zinssatz oft bessere Renditechancen bieten. Die Attraktivität solcher variablen Festgeldprodukte hängt stark von den persönlichen Präferenzen und von der Zinserwartung der Märkte ab. Wer sein Kapital speziell für den Ruhestand vorsorgen möchte, kann auch einen sogenannten IRA-CD (Individual Retirement Account- Certificate of Deposit) in Erwägung ziehen. Das ist eine besondere Form von Festgeld, die in den USA steuerlich begünstigt ist. In Deutschland gibt es vergleichbare Altersvorsorgeprodukte mit festverzinslichen Einlagen, die im Rahmen staatlicher Förderungen interessant sind.

Bei solchen Investitionen sollten Sie auf die steuerlichen Rahmenbedingungen und Fördermöglichkeiten achten, um die beste Rendite herauszuholen. Die politische und wirtschaftliche Entwicklung hat großen Einfluss auf die Zinslandschaft. Die Europäische Zentralbank hat im Verlauf von 2024 ebenfalls ihre Leitzinsen mehrmals angepasst. Allgemein wird angenommen, dass in den nächsten Monaten mit weiteren Zinssenkungen zu rechnen ist, die auch Festgeldzinsen tendenziell senken könnten. Dies macht es in der Tat sinnvoll, die derzeitigen attraktiven Festgeldangebote zu nutzen und die Zinsen langfristig zu sichern.

Für Anleger, die flexibel bleiben möchten, sind sogenannte „Add-on-CDs“ interessant. Sie erlauben im Gegensatz zu herkömmlichen Festgeldkonten, während der Laufzeit zusätzliche Einzahlungen zu tätigen. Dies kann vorteilhaft sein, wenn Sie regelmäßig Geld ansparen wollen, aber dennoch von garantierten Zinsen profitieren möchten. Allerdings ist dieses Produkt nicht immer bei allen Banken verfügbar und meist an bestimmte Bedingungen geknüpft. Eine genaue Prüfung der Konditionen ist daher essenziell.

Zur Eröffnung eines Festgeldkontos benötigen Sie meist einige standardmäßige Unterlagen, wie Ihren Personalausweis beziehungsweise Reisepass, Ihre Meldebescheinigung und Ihre Steueridentifikationsnummer. Dank moderner Digitalisierung lassen sich Festgeldkonten im Online-Banking häufig komplett digital eröffnen, was den Prozess sehr unkompliziert und zeitsparend macht. Die Einzahlung des Geldes erfolgt meist mittels Überweisung von einem bestehenden Konto, und die Kontoeröffnung selbst wird oft innerhalb weniger Tage abgeschlossen. Zusammenfassend ist das Festgeld im Mai 2025 eine sehr solide Option für Anleger, die ihr Geld sicher und planbar anlegen möchten. Die aktuellen Zinsen von bis zu 4,40 % APY bei ausgewählten Banken sind im Vergleich zu den letzten Jahren überdurchschnittlich hoch.

Es lohnt sich, die Angebote auf dem deutschen Markt zu vergleichen und das Festgeldprodukt zu wählen, das am besten zu den persönlichen Sparzielen und der Liquiditätsplanung passt. Es ist wichtig, sich kontinuierlich über Änderungen bei Zinssätzen und Wirtschaftsentwicklungen zu informieren, um auf dem Laufenden zu bleiben und bei Bedarf optimierte Entscheidungen treffen zu können. So stellen Sie sicher, dass Ihr Vermögen nicht nur sicher verwahrt, sondern auch bestmöglich verzinst wird. Gerade in Zeiten von durch die Zentralbanken veränderlichen Leitzinsen ist ein strategischer und datenbasierter Ansatz beim Festgeld die beste Vorgehensweise, um die verfügbaren Renditen optimal zu nutzen. Ob Einsteiger oder erfahrene Anleger: Die Kombination aus attraktiven Zinsen, Sicherheit und klaren Konditionen macht das Festgeld im Mai 2025 zu einer hervorragenden Anlageform.

Nutzen Sie jetzt den Vorteil der aktuell noch hohen Festgeldzinsen und erzielen Sie eine verlässliche Rendite auf Ihr Erspartes.