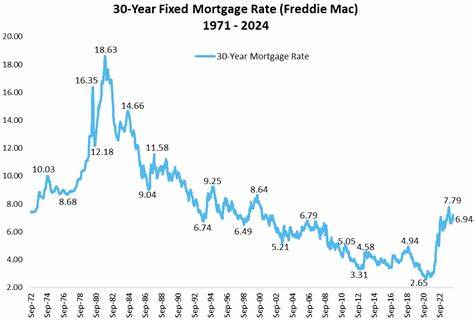

Die Zinslandschaft für Immobilienfinanzierungen in den USA befindet sich weiterhin in einer anspruchsvollen Phase. Erst kürzlich stieg der Durchschnittszinssatz für 30-jährige Hypothekendarlehen auf 6,89 Prozent – damit liegt er so hoch wie seit Anfang Februar nicht mehr. Diese Entwicklung hat weitreichende Konsequenzen für potenzielle Hauskäufer, Eigentümer, die ihre Kredite umschulden möchten, und den gesamten US-Immobilienmarkt. Das Zinsniveau für 30-jährige Kredite gilt als der Maßstab für langfristige Immobilienfinanzierungen und beeinflusst stark die Kreditkosten und damit die monatlichen Raten für Käufer. Bereits kleine Erhöhungen im Zinssatz können dazu führen, dass die Kreditlast erheblich steigt und dadurch die Kaufkraft der Verbraucher eingeschränkt wird.

Vor einem Jahr lag der Durchschnittszinssatz noch bei etwa 7,03 Prozent, was zeigt, dass trotz des jüngsten Anstiegs die Zinsen insgesamt noch immer leicht unter dem Vorjahresniveau liegen. Auch die Hypothekenzinsen für 15-jährige Festzinsdarlehen, die häufig bei Refinanzierungen genutzt werden, sind gestiegen. Sie kletterten auf durchschnittlich 6,03 Prozent im Vergleich zu 6,01 Prozent in der Vorwoche. Diese kurze Laufzeit bedeutet für Kreditnehmer zwar höhere monatliche Belastungen als bei langfristigen Darlehen, dennoch sind die Zinsen dafür insgesamt niedriger und bieten somit eine attraktive Option für viele Hausbesitzer, die ihre bestehenden Kredite neu verhandeln möchten. Warum steigen die Zinsen? Die Entwicklung der Hypothekenzinsen hängt eng mit verschiedenen wirtschaftlichen Faktoren zusammen, wobei die Politik der US-Notenbank Federal Reserve eine bedeutende Rolle spielt.

Die Fed beeinflusst durch ihre Zinsentscheidungen das allgemeine Zinsumfeld und somit auch die Konditionen für private und gewerbliche Kredite. Neben der Geldpolitik ist der Anstieg der Renditen von US-Staatsanleihen, speziell der 10-jährigen Treasuries, ein wesentlicher Treiber. Diese Anleihen gelten als sicherer Hafen und dienen Kreditinstituten als Orientierung für die Preisgestaltung von Hypothekendarlehen. In den vergangenen Monaten verzeichneten die Renditen dieser Staatsanleihen einen Aufwärtstrend, getrieben durch Unsicherheiten bezüglich internationaler Handelspolitik, insbesondere aufgrund der wechselhaften Tariftaktiken der vergangenen US-Regierung, sowie steigende Befürchtungen über die wachsende Verschuldung des Bundes. Diese Faktoren führen zu Risiken, die von Investoren eingepreist werden, was letztlich zu einem Anstieg der langfristigen Anleihenerträge und damit auch der Hypothekenzinsen führt.

Die soziale und wirtschaftliche Auswirkung dieser Zinsentwicklung ist bemerkbar. Für viele Erstkäufer wird es zunehmend schwieriger, bezahlbaren Wohnraum zu finden, da die Finanzierungskosten steigen und damit die monatlichen Belastungen der Immobilienfinanzierung stärker ins Gewicht fallen. Hohe Zinsen führen zu einer Reduzierung der effektiven Kaufkraft der Verbraucher, was den Wohnungsmarkt ausbremst und das Gesamtvolumen der Immobilientransaktionen verringert. Seit 2022 beobachten Experten eine anhaltende Verlangsamung auf dem US-Immobilienmarkt. Die Verkaufszahlen erreichten im vergangenen Jahr den niedrigsten Stand seit fast drei Jahrzehnten.

Diese Tendenz setzte sich auch im April fort, als die Verkäufe von bestandsgeführten Häusern so gering waren wie seit 2009 nicht mehr für diesen Monat. Die anhaltend hohen Hypothekenzinsen tragen maßgeblich zu dieser Entwicklung bei. Ein weiterer Indikator für künftige Entwicklungen sind die sogenannten „Pending Home Sales“, also vorläufig abgeschlossene Kaufverträge, die erst einige Monate später vollzogen werden. Im letzten Monat fiel dieser Index um 6,3 Prozent gegenüber dem Vormonat und sank zudem um 2,5 Prozent im Vergleich zum Vorjahr. Das deutet darauf hin, dass die Zahl der tatsächlich getätigten Hausverkäufe in den kommenden Monaten womöglich weiter zurückgehen wird.

Darüber hinaus haben Kreditbewerbungen für den Kauf von Wohnimmobilien jüngst um 1,2 Prozent im Vergleich zur Vorwoche nachgegeben, auch wenn sie gegenüber dem Vorjahr um 18 Prozent gestiegen sind. Die vermehrten Anträge gegenüber dem Vorjahr spiegeln die nach wie vor vorhandene Nachfrage wider, jedoch dämpfen die steigenden Zinsen die kurzfristige Bereitschaft vieler Verbraucher zum Abschluss von Immobilienkäufen. Es ist wichtig zu verstehen, dass die Immobilienfinanzierung nicht isoliert betrachtet werden kann. Die aktuelle wirtschaftliche Gesamtlage, Inflationsentwicklungen, Arbeitsmarktdaten und geopolitische Ereignisse spielen eine wesentliche Rolle bei der Festlegung von Hypothekenzinsen. Auch die Erwartungen der Investoren in Bezug auf die zukünftige wirtschaftliche Entwicklung beeinflussen das Zinsniveau nachhaltig.

Für Immobilienbesitzer, die eine Refinanzierung in Erwägung ziehen, sind die Entscheidungskriterien komplexer geworden. Obwohl die Zinsen für 15-jährige Kredite vergleichsweise niedriger sind, bedeutet der generelle Zinsanstieg, dass viele einen Umschlagspunkt noch nicht sehen. Die Abwägung zwischen monatlichen Einsparungen und allgemeinen Kreditkosten erfordert jetzt eine noch sorgfältigere Analyse. Die ständige Überwachung der Zinsentwicklung ist daher für jeden, der mit dem Hauskauf oder einer Umschuldung liebäugelt, unverzichtbar. Experten empfehlen, sich frühzeitig mit Finanzberatern oder Hypothekenmaklern auszutauschen, um individuelle Strategien zu entwickeln, die unter den gegebenen Marktbedingungen optimal sind.

Zusammenfassend lässt sich feststellen, dass der jüngste Anstieg der US-Hypothekenzinsen auf 6,89 Prozent die bereits bestehenden Herausforderungen auf dem Immobilienmarkt verstärkt. Die Kombination aus höheren Kreditkosten und einer insgesamt angespannten wirtschaftlichen Situation führt zu einer Verlangsamung der Kaufaktivität. Für potenzielle Käufer bedeutet das, dass sie sich auf höhere monatliche Belastungen einstellen müssen, während bestehende Hausbesitzer ihre Refinanzierungsoptionen neu bewerten sollten. Die Situation zeigt, wie wichtig es ist, die Zinsentwicklung kontinuierlich zu beobachten, um fundierte Entscheidungen im Bereich der Immobilienfinanzierung treffen zu können. Auch politische Entscheidungsträger und Marktteilnehmer werden die Auswirkungen dieser Zinsschwankungen auf die Nachfrage und das Angebot im Wohnimmobilienmarkt weiterhin genau im Auge behalten müssen.

Die kommenden Monate werden zeigen, ob sich die Zinsen stabilisieren oder weiterhin schwankungsanfällig bleiben und welche langfristigen Folgen das für den US-Wohnungsmarkt haben wird.