Die Finanzmärkte in den USA stehen erneut vor einer bedeutenden Herausforderung, nachdem die Ratingagentur Moody's das langjährige Kreditrating der Vereinigten Staaten von AAA auf AA1 herabgesetzt hat. Diese Neubewertung erfolgt vor dem Hintergrund wachsender Haushaltsdefizite und steigender Kosten für die Refinanzierung der US-Staatsschulden, die durch anhaltend hohe Zinssätze verstärkt werden. Damit reiht sich Moody's in die Reihen von Fitch und Standard & Poor's ein, die bereits zuvor die Top-Bonität der USA herabgestuft hatten. Trotz der ernsten Bewertungsmaßnahme zeigten sich die Aktienmärkte zunächst bemerkenswert widerstandsfähig und reagierten nicht mit den erwarteten schweren Kursverlusten. Im Gegenteil, Dow Jones Industrial Average, S&P 500 und Nasdaq konnten sich in der Anfangsphase der Woche sogar moderat behaupten.

Dieser Blogbeitrag widmet sich der eingehenden Analyse dieser überraschenden Marktentwicklung, der Rolle der Ratingagenturen und der vielschichtigen Einflussfaktoren auf die Börsenlandschaft am Tag der Herabstufung und darüber hinaus. Das US-Kreditrating gilt als eine Art Vertrauensbarometer für die finanzielle Solidität einer Nation. Moody's begründete die Bewertungssenkung insbesondere mit der zunehmenden Staatsverschuldung, die sich aufgrund politischer Herausforderungen und fiskalischer Ausgabenerhöhungen verschärft. Die Folgen für den Staatshaushalt sind spürbar, da die höheren Kreditkosten die Ausgaben für Zinszahlungen steigen lassen – eine Spirale, die langfristig das Wachstumspotenzial gefährden könnte. Praktisch wirkt sich die Herabstufung vor allem auf die Zinssätze von US-Staatsanleihen aus.

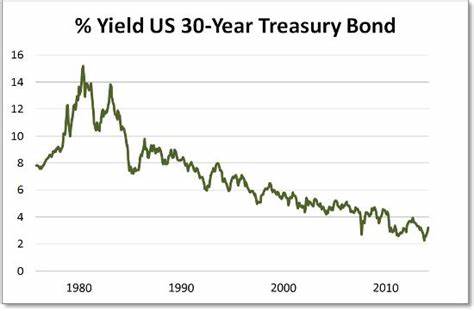

Beobachter stellten fest, dass die Rendite der 30-jährigen Treasurys kurzzeitig über die 5-Prozent-Marke stieg – ein Niveau, das seit Ende 2023 nicht mehr erreicht wurde. Auch die 10-jährige Rendite bewegte sich in Richtung 4,5 Prozent. Diese Bewegung auf dem Anleihenmarkt signalisiert erhöhte Finanzierungskosten für den Staat und lässt Anleger verstärkt über Risiken und Unsicherheiten nachdenken. Gleichzeitig spiegeln die Reaktionen an den Aktienmärkten eine differenziertere Einschätzung wider. Anfangs kam es zu Kursverlusten, insbesondere bei Technologieaktien und zyklischen Werten, die empfindlich auf höhere Zinsen und Unsicherheiten reagieren.

Unternehmen wie Tesla und Palantir Tech, die vor kurzem noch starke Kursanstiege erleben konnten, waren im Fokus der Verkäufe und verbuchten Rückgänge von etwa drei bis vier Prozent. Zugleich gelang es dem Dow Jones und dem S&P 500 im weiteren Verlauf des Handelstages jedoch, die Verluste abzuschwächen und sich leicht zu erholen. Am Ende des Tages verzeichnete der Dow eine moderate Zunahme von rund 0,3 Prozent, während der S&P 500 seine fünfte bzw. sechste Gewinnserie in Folge fortsetzte. Ein zentraler Grund für die relative Stabilität an den Börsen liegt in einer aufkommenden Einschätzung, dass die Herabstufung bereits in den Kursen eingepreist wurde und nicht zwangsläufig eine katastrophale Entwicklung für die US-Wirtschaft signalisiert.

Diese Sichtweise wird auch von mehreren Marktstrategen geteilt, die die Stimmung eher als eine temporäre Korrektur ansehen und den Investoren empfehlen, Kursrückgänge als Kaufgelegenheiten zu betrachten. Es zeigt sich ein gewisses Maß an Marktcomplacency beziehungsweise Gelassenheit angesichts der politischen und wirtschaftlichen Herausforderungen. Dennoch gewährleisten die Volatilität an den Anleihemärkten und steigende Renditen, dass das Szenario der höheren Refinanzierungskosten kein rein theoretisches Thema bleibt und Anleger weiterhin wachsam bleiben müssen. Die jüngste Herabstufung fällt zudem in eine Zeit intensiver geopolitischer und handelspolitischer Spannungen. Besonders im Fokus stehen die US-Handelstarife, die seit der Amtszeit von Präsident Trump zahlreiche Konflikte mit wichtigen Handelspartnern nach sich gezogen haben.

Kürzlich hatte der Finanzminister Scott Bessent verdeutlicht, dass die bei einigen Ländern aufgrund der jüngsten Pause im Zollstreit geltenden „Liberation Day“-Zölle wieder eingeführt würden, sollten keine Verhandlungsfortschritte in gutem Glauben erzielt werden. Dieses Statement suggeriert, dass die Handelspolitik weiterhin ein gewichtiger Unsicherheitsfaktor bleibt und die Märkte mit Vorsicht agieren lassen kann. Auf der Unternehmensseite sorgten die Meldungen rund um Technologiewerte für zusätzliche Dynamik. Während Nvidia trotz der Ankündigung innovativer Produkte auf der Computex in Taipei kurzfristig Kursverluste hinnehmen musste, konnte das Unternehmen die Markterwartungen auf längere Sicht positiv beeinflussen. Coinbase als erste reine Kryptowährungsbörse, die in den S&P 500 aufgenommen wurde, setzt zudem ein bedeutendes Signal bezüglich der zunehmenden Integration digitaler Währungen in das traditionelle Finanzsystem.

Die Aufnahme des Unternehmens ins Standardbarometer bestätigt den wachsenden Einfluss des Kryptosektors und dessen wachsende Akzeptanz bei institutionellen Investoren. Zudem steht der US-Arbeitsmarkt nach wie vor im Fokus. Die wöchentlichen Meldungen zu den Erstanträgen auf Arbeitslosenhilfe und die Entwicklungen im verarbeitenden Gewerbe werden genau beobachtet, um Indikatoren für die konjunkturelle Aktivität zu erhalten. Die geringe Zahl an wirtschaftlichen Großereignissen in der aktuellen Woche lässt den Markt jedoch auch anfällig für kurzfristige Schwankungen, die durch politische Nachrichten oder unerwartete Unternehmensmeldungen ausgelöst werden könnten. Die jüngste Entwicklung zeigt eindrucksvoll, wie komplex das Wechselspiel zwischen Kreditratings, Zinssätzen, Handelspolitik und Unternehmensnachrichten für die Kursbildung an den Aktienmärkten geworden ist.

Während früher ein Downgrade des US-Kreditratings möglicherweise zu einer Panik an den Märkten geführt hätte, reagieren Investoren heute differenzierter und versuchen, langfristige Trends und fundamentale Entwicklungen in den Vordergrund zu stellen. Die Einschätzungen von Moody's und anderen Ratingagenturen haben für Anleger dennoch eine wichtige Signalwirkung, insbesondere angesichts der undurchsichtigen globalen Wirtschaftslage und der innenpolitischen Herausforderungen in den USA. Abschließend lässt sich festhalten, dass die Börsenindizes trotz der kurzfristigen Verunsicherung durch die Herabstufung bisher erstaunlich robust geblieben sind. Langfristig bleiben die Zentralbankpolitik, die Schuldenentwicklung und die Handelspolitik zentrale Einflussfaktoren für die Stabilität der Märkte. Anleger sollten angesichts der vielfältigen Risiken und Chancen sorgfältig abwägen und sich auf eine erhöhte Volatilität einstellen, wobei sich nach momentanen Einschätzungen ein breit angelegtes Aktienengagement lohnen könnte, insbesondere wenn die Notierungen aufgrund von Panikreaktionen nachgeben.

Die kommenden Wochen werden zeigen, ob die amerikanische Wirtschaft und Politik in der Lage sein werden, die Ursachen für das herabgesetzte Kreditrating zu adressieren und das Vertrauen der Investoren dauerhaft zu stärken. Der Börsenverlauf wird dabei ein entscheidender Indikator bleiben, der die nächsten Schritte in einem dynamischen und herausfordernden Umfeld widerspiegelt.