Indonesien zählt zu den weltweit größten Kohleexporteuren und die Kohleindustrie ist ein bedeutender Wirtschaftszweig für das Land. Mit einem Anteil von etwa 3,6 % der gesamten Wirtschaftsleistung und der Beschäftigung von zehntausenden Arbeitnehmern ist die Kohleförderung ein unverzichtbares Standbein für Indonesiens Wirtschaftskraft und sozialer Stabilität. Trotz dieser herausragenden Bedeutung sieht sich die Branche aktuell mit einer wachsenden Herausforderung konfrontiert: Die internationale Nachfrage nach Kohle, vor allem aus den beiden wichtigsten Abnehmerländern China und Indien, sinkt zunehmend. Experten warnen, dass Indonesiens Kohleindustrie einen schwierigen Übergang bevorsteht und eine Diversifizierung in Richtung sauberer Energie unvermeidlich ist. Ein Zögern könnte für das Land spätere, kostenintensive Anpassungen bedeuten.

Die Entwicklung der weltweiten Energielandschaft trägt maßgeblich zu dieser Verschiebung bei. China, das den größten Teil seines Stroms nach wie vor aus Kohle gewinnt, verzeichnet zwar weiterhin einen hohen Kohleverbrauch, doch der Anteil von sauberen Energiequellen wie Solar- und Windkraft nimmt rapide zu. Im Jahr 2024 machte China etwa 41 % der globalen Kohleimporte aus, wobei fast drei Viertel des Nachfragewachstums durch erneuerbare Energien gedeckt wurden. Die chinesische Energiepolitik zielt langfristig darauf ab, den CO2-Ausstoß zu reduzieren und die Abhängigkeit von fossilen Brennstoffen auch bei der Stromerzeugung zu verringern. Parallel dazu verfolgt Indien eine ähnliche Strategie.

Die dortigen Kohleimporte sind zwischen April und Dezember 2024 um 8,4 % zurückgegangen. Dieses Schrumpfen ist Ausdruck einer bewussten politischen Entscheidung, die inländische Kohleförderung auszubauen, um die Importabhängigkeit zu verringern. Dabei ist besonders bemerkenswert, dass insbesondere thermische Kraftwerke deutlich weniger Kohle aus dem Ausland beziehen. Die Auswirkungen sind verbreitet, da Industrien wie Zement, Stahl und Aluminium ebenfalls ihre Importe zurückfahren. Diese Faktoren führen insgesamt zu einem Rückgang der indonesischen Kohleexporte auf ein Drei-Jahres-Tief im ersten Quartal 2025.

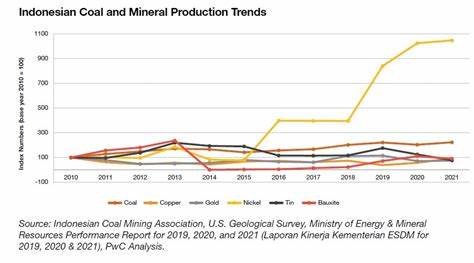

Die indonesische Kohleindustrie reagiert auf diese Entwicklungen mit einer weiterhin zunehmenden Produktion, die 2024 mit 836 Millionen Tonnen einen historischen Höchststand erreichte, knapp 8 % mehr als im Vorjahr. Diese Diskrepanz zwischen steigender Produktion und rückläufiger Nachfrage wirft Fragen zur Nachhaltigkeit dieses Geschäftsmodells auf. Analysten sehen darin Warnzeichen, dass die Branche sich bislang zu wenig auf die beginnende Transformation vorbereitet hat. Ein zusätzliches Risiko liegt in der Konzentration der Unternehmensanteile. Laut eines Berichts des Energy Shift Institute in Jakarta sind etwa 75 % der Anteile an den Kohleunternehmen in der Hand von Insidern wie Eigentümern, Geschäftsführern und Vorständen.

Diese Eigentümerstruktur führt dazu, dass kurzfristige Gewinnerwartungen oft über langfristige strategische Transformationen gestellt werden. Zudem erschweren hohe staatliche Abgaben, wie hohe Bergbaugebühren und inländische Lieferverpflichtungen, die Profitabilität der Unternehmen. Der Zugang zu globaler Finanzierung ist durch regulatorische und politische Unsicherheiten ebenfalls limitiert. Diese Situation wird weiter dadurch verkompliziert, dass Regierungspolitiken teilweise inkonsistent sind und es an einer kohärenten Vision für die zukünftige Energiestrategie mangelt. Während private Investoren überwiegend an schnellen Renditen interessiert sind, fehlt es an klaren Anreizen für nachhaltige Investitionen und den Übergang zu erneuerbaren Energien.

Experten, darunter Putra Adhiguna vom Energy Shift Institute, betonen, dass Indonesien dringend eine klare Roadmap für die Energie- und Wirtschaftstransformation benötigt, um die vielfachen Risiken zu minimieren. Die sozioökonomischen Auswirkungen sind immens. Millionen von Arbeitsplätzen hängen direkt oder indirekt an der Kohleindustrie. Ein abruptes Zurückfahren der Kohleförderung könnte weitreichende Effekte auf das Einkommen vieler Familien und somit auf die soziale Stabilität haben. Daher besteht die Notwendigkeit, Übergangsmaßnahmen und Umschulungsprogramme für betroffene Arbeitnehmer frühzeitig zu planen und umzusetzen.

Darüber hinaus stehen auch Umweltaspekte im Fokus. Kohle gilt als besonders umweltschädlicher Brennstoff mit großen Auswirkungen auf Luftqualität und Klimawandel. Indonesien hatte sich international verpflichtet, seine Emissionen zu verringern und nachhaltigere Energiekonzepte zu fördern. Die Abkehr von Kohle ist somit nicht nur eine wirtschaftliche Notwendigkeit, sondern auch ein wichtiger Schritt zur Einhaltung internationaler Klimaziele. Eine mögliche Zukunft für Indonesiens Kohleindustrie liegt in der Diversifizierung des Energiemixes.

Der Ausbau von erneuerbaren Energien wie Solar-, Wind- und Wasserkraft gewinnt an Bedeutung und bietet Chancen für neue Arbeitsplätze und nachhaltiges Wachstum. Auch Innovationen im Bereich sauberer Technologien und Energieeffizienzmaßnahmen könnten neue Wertschöpfungsketten im Land etablieren. Strategische Partnerschaften und internationale Kooperationen bieten zudem Potenzial, um Know-how und Kapital für den Transformationsprozess zu gewinnen. Die Herausforderung besteht darin, Übergänge sozial gerecht und wirtschaftlich tragfähig zu gestalten. Hierfür ist eine enge Zusammenarbeit zwischen Regierung, Industrie, Investoren und Gesellschaft erforderlich, um verbindliche und langfristige Rahmenbedingungen zu schaffen.